〈鉅亨主筆室〉Fed主席葉倫快「瘋」了?

鉅亨網總主筆 邱志昌博士

壹、前言

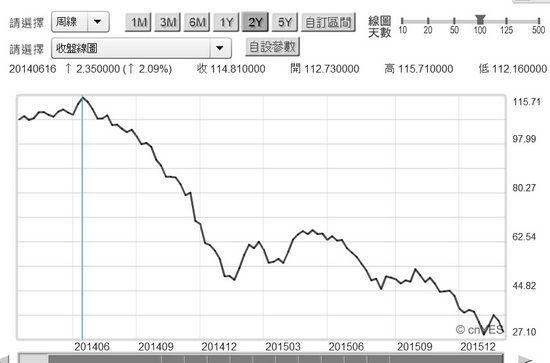

美國聯準會(以下皆稱:Fed)終於慌了,在2015年第四季美國經濟成長率(以下皆稱:GDP)只有0.7%,且油價一蹶不振下,讓葉倫對一跌再跌油價感到錯愕。如圖一,北海布侖特原油自2014年6月16日起,由115.71美元/桶跳水下跌,最近已經摔到27.1美元/桶;狀況之慘烈讓Fed大吃兩驚。由個體經濟學廠商理論檢視,全球石油供需並不是完全競爭市場(Full Competition Market),廠商不是市場價格接受者(Price Taker);它是聯合壟斷市場,均衡成交價格由需求與供給雙方,尤其是由廠商間協商、或是競爭行為所決定。如果是供過於求,則廠商會處在競爭關係;則當領導廠商降價時,其它廠商必定得跟進。但若是需求旺盛,則廠商會進入合作關係;則當領導廠提高價格時,其它廠商也會雨露均霑。

圖一:北海布侖特原油周曲線圖,鉅亨網期貨

貳、2003至2008年油價大多頭、2010年轉為空頭至今!

這一大波段油價大行情,在2003谷底開始起漲到2008年達到最高峰,全球經濟景氣在同一時間中,也由復甦走向繁榮;最核心原因是全球最大工業生產國,美國創新智慧型裝置產品帶動;與最大新興國中國GDP,每年以兩位數以上高度成長所獲取的消費潛力。由於消費支出大幅成長,對石油需求數量倍增;油價在需求增溫下緩步上揚。但當2008年金融風暴發生後,全球產業漸浮現供過於求、生產過剩Over Supply。尤其2010年GDP成長達到飽和後,人民銀行企圖以人民幣升值,迫使中國企業轉型。而同年卻在非洲北部突尼西亞,發生影響地緣政治深遠的「茉莉花革命」。當年12月17日一位該國年輕人因謀生,受執法人員拘捕而自焚。年輕人因失業而到處擺攤謀生悲劇,引發該國民眾強烈反彈、街頭運動、與一連串無止歇政治抗議一發難以收拾;該國人民推翻阿里班政權,成為第一個民主革命阿拉伯國家。但這場革命風潮從此席捲非洲與中東,從阿爾及利亞到埃及等國,燃遍整個中東地區、也造就敘利亞內戰;政治革命使中東各國關係出現轉變。在經濟有效需求已經飽和,及政治意識形態對立下,全球石油市場由合作轉變為競爭關係、誰也不鳥誰。

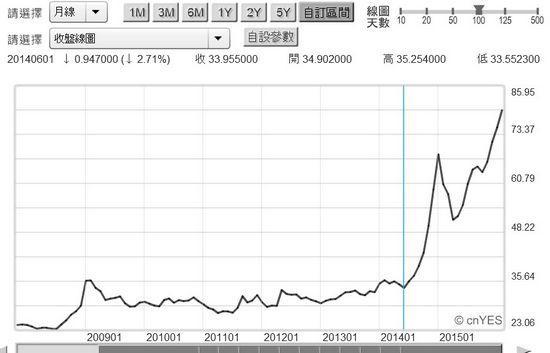

全球最大石油輸出組織以中東國家為主,但俄羅斯卻是第一個打響油價下跌的石油生產國;原因無它、就是為求國家生存。2013年起與俄羅斯有非常深遠淵源的烏克蘭,擬脫離蘇聯體系加入歐盟,引發俄羅斯對國家安全高度關切。克里姆林宮被迫以政治與軍事手段進行干預,最後不得不拿下且併吞俄國海軍重要基地,黑海出海口的克里米亞半島。此舉引發美國與歐盟不滿,自2014年第一季起,美國開始對俄羅斯進行經濟制裁,凍結俄羅斯企業海外資金。繼而隸屬北約組織的歐盟也加入美國行列,使得俄羅斯經濟發展與財政出現困境。俄國為求生存不得不大量銷售石油與天然氣,以謀求國家財政與經濟穩定。俄羅斯原油的對外傾銷,是自2003年油價走向多頭行情後,由多轉為空頭的重要反轉關鍵。如圖二,以俄羅斯貨幣盧布兌換美元月曲線圖檢視即可驗證。俄國貨幣匯率由2014年6月、33.955盧布兌換1美元,一路貶值到近期、73.37盧布兌換1美元以上。北海布侖特原油價格跳水下跌、與俄羅斯盧布貨幣匯率大貶,多同時發生啟動於2014年6月;俄羅斯是油價空頭總司令。

圖二:俄羅斯盧布兌換美元月曲線圖,鉅亨網首頁

[NT:PAGE=$]

叁、油價將不再超跌、但歐美股市將成為油國主權基金長期提款機!

2015年美國軍事與外交調停敘利亞內戰不成,俄羅斯為求歐美對其經濟制裁解禁,進場干預阿塞德敘利亞政權,並對伊斯蘭國IS用兵;這是中東情勢最慘烈時候。目前雖然敘利亞內戰仍持續,但日內瓦和談會議已開始,敘利亞錯綜複雜政經情勢,或將有抽絲剝繭機遇。但不可思議的低油價自2014年底起,也同步使產油國收入大減;為維護原有油國的高水準福利經濟路線,以穩定社會人心、及國家王室政權;從北歐挪威到中東沙烏地阿拉伯,自2015年8月起不時出售主權基金,所持有的歐美股市股票,以支應維繫國家財政與福利支出穩定。自此之後油價大跌,歐美股市也會被大賣,石油與股票多在On Sale。禁不起主權基金賣壓的道瓊工業股價指數,自2015年下半年及2016年初走入空頭市場。目前夾雜在全球經濟、與金融市場中,問題是錯綜複雜的政治、與油價及貨幣政策三者互動牽扯。國際貨幣基金(以下皆稱:IMF)在2015年初即不斷警示Fed,不當的升息策略將會再度引發新興市場債務危機;IMF處理過1980年代拉美債務危機、1997年亞洲韓國債務危機、2015年希臘主權債務危機,怎會不知美元升息風險?2015年12月17日Fed升息宣告,造成最大傷害的確是新興市場高收益債券基金。但其實新興市場匯率與股市,多早已經在2015年4月初中箭落馬,一直慘到2016年初。仔細觀察美股道瓊工業指數,其實也好不到哪裡去、也在同時間達到高點;只是它沒有及時迅速下跌,拖到2015年下半年後才嗚呼哀哉。

圖三:美國道瓊工業股價指數周K線圖,鉅亨網首頁

在2016年2月初主筆文已經提過,Fed升息將是新興市場貨幣匯率止貶開始;是為美元強勢暫告段落。實施「量化寬鬆貨幣政策」(以下皆稱:QE)的準備貨幣國家,弱勢貨幣將造就股市多頭行情;但QE已經退場且升息卻是弱勢美元起步,也是啟動美股空頭發動機。2015整年Fed擔心低油價與強勢美元,其背後是因油國主權基金不敵赤字預算,大舉賣出主權基金持有的歐美股票,讓Fed的升息變成股市利空。最讓Fed意外的是,目前經濟情勢最穩健美國,可能也進入通貨緊縮行列,傳統產業也已經遭遇去槓桿危機,而極有可能經濟成長也將進入軟著陸;加上持久不振的消費者物價指數年增率,Fed必然見到低失業率的另一面,突然大吃一驚、原來在亮麗就業後面是這麼不堪。顯然Fed如今對於持續升息信心已經退縮,依史丹福大學泰勒教授法則,Fed的利率決策會議(以下皆稱:FOMC)今年將再升息兩碼以上,但葉倫也漸感涼意了。在2015年FOMC會議中,一位Fed成員就已在FOMC會上提出負利率概念,但當時不為多數成員所動。歷經2015年底至2016年初,人民幣外匯市場與全球股市下跌震撼,終使Fed感受低油價可能會延續多年,若油國主權基金每年多要為其福利支出賣賣股票,歐美金融市場要重返多頭陣營,恐怕不會是一兩年的事。QE政策顛覆財務「順項策略理論」,將文獻上驗證的3至5年多頭期間,拉長到7年之久。但當多空反轉後,它是否也會將空頭趨勢正常期間,由1至3年拉長到4年以上?[NT:PAGE=$]

圖四:美元指數日曲線圖,鉅亨網首頁

肆、結論:新興市場將替代美股、均數復歸、逐漸走出多頭趨勢!

對新興市場而言,當Fed升息確定時刻已可視為利空出盡,貨幣匯率止貶機率大增。而今Fed對於再升息的退卻,將會讓新興市場匯率有均數復歸機遇;如果Fed再重返寬鬆路線,則亞洲與新興市場貨幣勢必將強勁回升。葉倫希望美元不要那麼強勢,願望並不難達成。但油價不要越走越低的期待將很難圓滿,27.1美元/桶的油價並非正常油價,它必然會反彈;但未來長期趨勢,很難再重返多頭衝鋒陣營。Fed應擔心的不會是產業發展困境了,而是油國的高規格福利經濟路線,未來幾年這些高額福利預算要從何處尋覓?主權基金會將歐美股市當成國家預算提款機,歐美股票金融市場要安定將很困難。由圖四,會驚見短線美元指數竟然大跌於1月29日,BOJ負利率宣告日時?其意涵已暗示Fed升息策略必然轉向,而其政策威力也必然大於BOJ日圓負利率。Fed會將Federal Fund Rate由0.25%下降到-0.25%、或乾脆砍到-1%以下、媲美歐洲央行(ECB)?以匯率與區域景氣相對變遷特質,及貨幣政策決策認知落後性,葉倫的謹慎反而是新興市場股市反向指標,當Fed開始宣告負利率時候,就是自2014年6月以來,歐元區開始的通縮現象將暫一段落之際。因為在此期間中通縮問題,由2015年第二季初蔓延到中國,並及於亞洲等新興市場。這些市場通縮已發生一年以上了,難道沒有均數復歸機遇?這就是在等Fed的負利率政策吧!(特別聲明:請自負實際投資風險,本文為財金專業研究分享,非投資與財金政策建議書;只對Fed政策提出質疑,但對葉倫主席夙夜匪懈於全球金融經濟,致以最高敬與謝意。再次強調,本文不為任何引用者,為商業行銷或投資損益背書。)

想知道更多投資情報與建議,「請問邱老師」給您最完整的資訊

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇