〈理財〉年終獎金規劃投資 首選美元保單

鉅亨網記者張中昌 台北

再過不久就是農曆新年,小朋友最開心的就是領取長輩發放的紅包,上班族們則是期待年終獎金入袋,根據各家人力銀行業者的調查顯示,今年仍有超過八成的企業會發放年終獎金,平均發放年終獎金約為1.4個月,對此國際紐約人壽多元行銷長盧裕民建議,不論是年終獎金或是過年領到的壓歲錢,在扣除必要支出後,都應妥善作規劃,可考慮購買兼具保障、儲蓄及還本三大功能的美元保單。

由於台幣保單預定利率偏低,因此預定利率較高的外幣保單越來越受到民眾青睞,光去年外幣傳統保單全年銷售量就有約超過新台幣2000億元的新契約保費收入,其中又以美元保單的銷售量為最大宗,成為多家壽險公司的主流商品,預計今年銷售量仍會持續攀升。

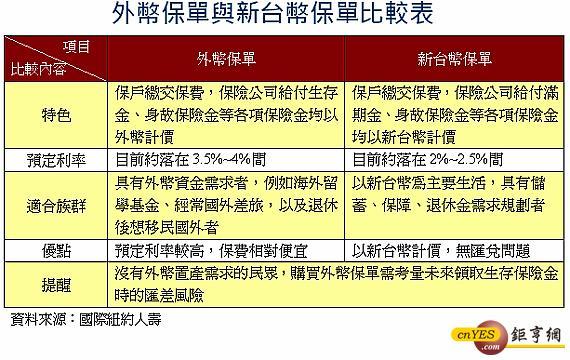

盧裕民分析,將年終獎金及壓歲錢用來購買美元保單有三大好處,包括能享受較高的保單預定利率,用相對低的成本購買到相同保障。因為目前台幣保單預定利率約在2%-2.5%間,美元保單預定利率則約在3.5%-4%間,以相同的保單給付條件比較,外幣保單的保費將視客戶投保年齡的差異便宜二至三成,因此美元保單擁有保費相對便宜的優勢。

再者,為保費需定期定額繳納保單才有效,可以讓民眾的儲蓄更有紀律;去年的投資環境較為動盪,美元保單的固定繳費與定期領取還本金的設計,更可以讓人感到安心。

最後一個好處是,從長期角度來看,美元仍會是未來主流貨幣,而且除了國人投資儲蓄均偏愛美元,長期以來美國更是國人出國留學的首選地點,因此購買美元保單較能符合時勢所趨。

不過盧裕民也提醒,美元保單與台幣保單最大的差異在於使用的幣別,因此有美元資產需求,或未來將安排子女出國留學、計劃移民或準備到國外購屋置產、為國外養老生活資金準備,以及有保險受益人居住於國外的民眾皆很適合購買。

至於沒有美金置產需求的民眾,購買美元保單仍需考量未來領取生存保險金時的匯差風險,屆時若覺得收到保險給付時的匯率不符期待,建議可先存放在美元帳戶,等到匯率回升,再兌換回新台幣,避免匯兌損失。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇