2014年 誰敢比“滿倉踏空”更慘

鉅亨網新聞中心 2015-01-09 15:08

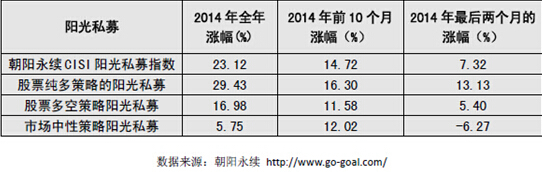

2014年最後2個月滬深300指數暴漲了40.88%,代表私募整體業績表現的朝陽永續cisi指數同期僅上漲7.32%,股票型陽光私募平均上漲13.13%。由此可見,該階段不僅個人投資者“滿倉踏空”,機構投資者也大幅跑輸大盤。然而,在2014年的最後兩個月中,還有比“滿倉踏空”更郁悶的,那就是不少“滿倉踏空加對沖”的量化對沖型產品。

在前幾年的熊市中量化對沖型產品風光無限,而2014年以來量化對沖產品的整體表現一直弱於股票型產品。據朝陽永續統計,2014年前10個月,朝陽永續cisi指數上漲14.72%,傳統的股票純多規則的陽光私募整體收益率16.30%。而股票多空和市場中性規則產品的整體業績分別上漲11.58%和12.02%,表現均遜色於cisi指數和股票純多規則。

量化對沖遭遇滑鐵盧

量化對沖私募基金,主要包括使用市場中性、股票多空、cta、宏觀對沖等投資規則的私募基金產品,其中涉及股票市場的主要有市場中性和股票多空這兩類產品。在目前的國內市場上,市場中性規則通過同時持有多頭和空頭頭寸,來消除投資組合的系統性風險,以獲得與市場整體表現相關性較低的超額收益。而股票多空規則相對市場中性規則則更為靈活,在判斷市場存在系統性風險時或者不確定性較大時利用對沖工具進行擇時的或者部分的對沖,而在判斷市場向好時可以持有同方向的頭寸,甚至通過金融工具放大杠桿。

在2014年最後2個月大盤股出其不意的暴漲的行情中,量化對沖產品集體遭遇滑鐵盧,其中市場中性產品則是重災區,據朝陽永續統計,這兩個月間市場中性產品的平均收益為-6.27%。股票多空規則的情況比市場中性略好一些,最後兩個月股票多空產品整體上取得了5.40%的正收益,但是仍然低於陽光私募基金整體表現和股票純多型產品整體的表現,和大盤相比更是遠遠跑輸。

股指期貨空頭是元兇

在量化對沖產品中,市場中性產品始終持有和多頭等量的股指期貨空頭進行對沖,而大部分股票多空產品也或多或少的持有股指期貨空頭。而在大盤上漲行情中,股指期貨空頭處於虧損狀態,所以在上漲行情中大部分量化對沖產品都難以跑贏大盤。

目前國內市場上最常見的市場中性規則有期現套利和阿爾法對沖規則。這次市場中性規則受災最嚴重的便是采用阿爾法對沖規則的產品。阿爾法規則的原理是通過多因子條件選股模型等工具,遴選出一個能夠跑贏指數的投資組合,然后通過賣空股指期貨,消除大盤漲跌對該組合造成的風險和影響,從而直接獲取該投資組合的業績表現超越大盤的部分——即“超額收益”。

大部分阿爾法選股模型的建立,都是建立在對歷史數據進行回測。然而,2014年底這波行情的導火索是2014年11月21日晚間出人意料地宣布降息,這樣的由政府“看得見的手”推動的行情,很難通過對歷史數據的統計來預測。即便是在歐美發達市場,知名的量化基金在面對突發政策造成的行情大幅波動中遭遇虧損也屢見不鮮。由諾貝爾經濟學獎得主默頓和斯科爾斯等人在1994年創立的專門從事量化套利的“長期資本管理公司”(ltcm),在1998年遭遇俄羅斯政府宣布盧布貶值引發的金融海嘯,產品大幅虧損,最終倒閉破產。當今世界上量化交易領域最成功的代表性人物西蒙斯的“文藝復興”旗下的institutional futures fund、institutional diversified alpha fund等多只對沖基金,在去年上半年也一度因為遭遇到“安倍經濟學”推動的日元大跌而遭受到了一定的損失。

少數量化對沖產品表現優秀

雖然在過去一年間,量化對沖產品整體業績不佳,但是也有少數量化產品如高程量化1號、樂瑞宏觀設定基金等產品由於采取了正確的規則而取得了優秀的業績。

高程投資采取的規則是根據大盤走勢對股指空頭頭寸進行擇時的調整和基於價值選股的阿爾法組合。在2014年的最後兩個月,高程投資判斷這是一輪較大的上漲行情,於是將高程量化1號的空頭頭寸降低到了5成左右,同時由於選股較好,所以獲得了良好的回報。據朝陽永續統計,高程量化1號在2014年最後兩個月的行情中其業績大幅上升20.34%,大幅超越了絕大多數量化對沖產品的同期業績,全年累計收益47.42%。

樂瑞宏觀設定基金在2014年最後兩個月收益65.64%。,其收益大幅超越了大多數量化對沖產品的同期業績。如此出色的業績主要得益於,該產品在這波行情中一直持有股指期貨多頭頭寸,因而完全捕捉到了大盤的這輪上漲並獲得了杠桿收益。除了使用股指期貨跟蹤大盤指數之外,樂瑞還會運用etf、分級基金等工具追蹤特定的板塊指數或行業指數。(朝陽永續)

- 如何發揮多重資產策略的最大優勢?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇