鉅亨網新聞中心

經濟學家俞平康

來源:公眾微信號"俞眼看世界"(yy_ksj)

美聯儲貨幣政策委員會(FOMC)將在美東時間本周四下午發布其利率政策決定和經濟展望。一旦加息,將是美國自2008年將基準利率降至接近於零利率水平以來的、近七年來的首次加息,全球矚目。市場對是否會在9月加息的預測分歧嚴重,美聯儲官員的前期表態也大相徑庭。作為曾親身參與過FOMC會議的準備過程的前美聯儲雇員,我不可避免的近來被頻繁問及對美聯利率決定的見解。其實對任何經濟問題,我從來都是想得多說得少,因為從來覺得在經濟學的殿堂中,自己渺小得甚至不及一粒塵埃。但既然在資本市場中游走,必然需要表態,因為表不表態,是態度問題,說沒說對,只是能力加運氣。

從經濟數據、市場狀況、政策操作路徑多方面,我認為本次FOMC會議啟動加息的概率不大,或者說,從已有的公開資訊來分析,我認為最優的政策是維持現有利率不變。理由如下:

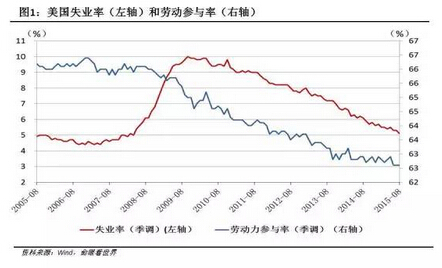

雖然美國失業率已持續下降至5.1%,但由於勞動參與率仍然低迷,預示著勞動力市場可能還遠沒有達到充分就業的水平(圖1)。次貸危機后,很多人放棄找工作而退出勞動力大軍。當經濟復甦時,隨著這些人又回到就業市場中尋找工作,勞動參與率將逐步回升,同時失業率會在短期內小幅回升,而這種跡象還沒有出現。停滯不前的工資增長也是佐證。

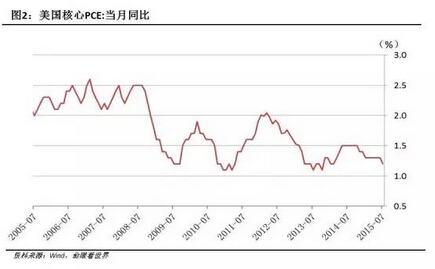

通貨膨脹率仍有下滑風險(圖2)。作為美聯儲通貨膨脹的主要指標,核心PCE(即剔除波動較大的能源和食品價格以外的個人消費價格平減指數)7月從前期的1.3%下滑至1.2%,並遠沒有達到2%的目標水平。

美國加息后,將加劇通貨膨脹的下行風險。新興市場動盪,中國經濟走低,對美國的出口不利。同時大宗商品價格低迷,加息后,價格會進一步下跌,為美國通貨膨脹率的復甦投下陰影。

目前市場對9月加息預期嚴重分化,在這樣的背景下加息,可能對美國實體經濟造成意外打擊。新凱恩斯主義貨幣政策的核心,是貨幣寬鬆時超預期,但收緊時要符合預期,在目前市場預期嚴重分化的情況下收緊貨幣政策,將使供給受到打擊。

推延加息的成本遠遠小於錯誤加息的傷害。緊縮型貨幣政策的前提鋪墊,是市場已經形成了穩定的預期,為此,央行在加息時多采用在一段時間內,比如一年,按固定步伐持續加息的方法,即加息頻道。目前一旦加息后造成通脹下行,經濟走低,而導致貨幣政策逆轉,將對美聯儲貨幣政策的聲譽和效果帶來傷害,也會造成實體經濟不必要的波動。雖然貨幣政策效果有六個月至一年的滯后,要求貨幣政策的決定應當超前於經濟現狀,但目前,通貨膨脹率還遠離目標水平,充分就業也還未必達到,因此即使過一個月或一個季度,等經濟指標走勢更趨明朗,市場預期更趨一致時,再加息也不遲。

當然,以上判斷的局限性在於:

美聯儲擁有龐大的經濟預測和統計分析團隊,特別是其用於中長期預測的基於美國經濟特征的復雜的DSGE模型,是我們市場人士和學者們所沒有的。也不排除美聯儲基於其中長期預測分析,顯示通脹將持續回升,就業市場將持續升溫,而提前采用加息應對的可能性。

美聯儲擁有的各項調查、比如褐皮書調查和費城聯儲調查等數據還未公布於眾,但可作為美聯儲內部的政策制定依據。

美聯儲的加息決定是FOMC委員會12名委員投票的結果,每個投票人考慮的側重點不同,所以在分歧大的時候投票產生的結果就會有偶然性。特別是部分委員並非嚴格意義上的經濟學家(這點與大眾對美聯儲的印象不同),即使在經濟學家的隊伍中,研究和工作領域也各有側重。比如耶倫作的勞動經濟學研究較多,自然更關注勞動力市場,芝加哥聯儲主席Charles Evans 作的貨幣和金融經濟學研究較多,自然更關注通脹和金融市場。因此作為市場中的經濟學家,我只能說在目前接觸的資訊范圍內,我認為最優的政策應該是不加息。

如果美聯儲果真維持利率不變,將使美國資本市場中的前期已經收斂的風險偏好瞬間提升,推升各類資產價格反彈,同時也將加劇新興市場動盪,增加人民幣匯率的不確定性,惡化中國的資本外流形勢。但不多久,市場將形成更為強烈的對於美聯儲在今年年底加息的預期,這將有利於美聯儲屆時作出加息的決定。

而美聯儲如果“意外”加息,為了減小對市場的負面影響,必然在聲明強調加息將極為緩慢,並對未來的加息步伐作出明確的闡明。

離會議結果公布只有幾個小時了。讓我們拭目以待。

(本文系作者授權發布。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。本內容僅供參考,不構成投資建議。

上一篇

下一篇