匯控Q3少賺20% 亞太區貢獻8成 近半獲利來自香港

鉅亨網新聞中心

匯控上季近半盈利來自香港。

圖片來源:香港文匯報

匯控(0005-HK)(HBC-US)(HSBA-UK)第3季業績再令市場失望,俗稱「炒房」的環球銀行及資本市場(GBM)除稅前利潤按季倒退13.26%,故季度除稅前利潤僅45.3億(美元,下同),按季倒退近20%,遜於市場預期。猶幸集團季內能夠節省4億美元成本,自2011年初以來按年率算的持續節省成本總額達45億美元,超出市場預期,加上表明會逐步增加股息,有望挽回股民一點信心。匯控在外圍造好,在英國市場收報703便士,較港升2.1%;而截至凌晨一時在美國預託證券(ADR)折合每股報87.3港元,較港升2.6%。

香港《文匯報》報導,累計今年首9個月,匯控的稅前利潤為186億元,按年上升15%。控公布業績前股價偏軟,收報85.1港元,跌0.35%。該行行政總裁歐智華表示,集團自2011年以來共節省45億元,已超越早定下來的目標,並已將部分節省的成本再投資於風險管理及合規項目,自去年12月以來增設了1600個職位,由於該行對環球經濟復甦抱樂觀看法,故該行支持逐步增加股息。董事會宣布今年第3次股息派0.1元

歐智華續指,匯控第3季收入保持穩定,預期明年香港及英國的經濟增長可高於今年,其中英國經濟料有正增長,表現將超越歐元區。中國經濟穩步增長,也將利好香港及亞太區,中國將舉行的三中全會或公布財政及金融改革措施,故對中國前景感樂觀。他維持今明兩年環球經濟增長預測2%及2.6%不變;中國經濟將可軟著陸,料今年增長7.2%-7.3%,明年7.4%,將可支持亞太區內經濟。

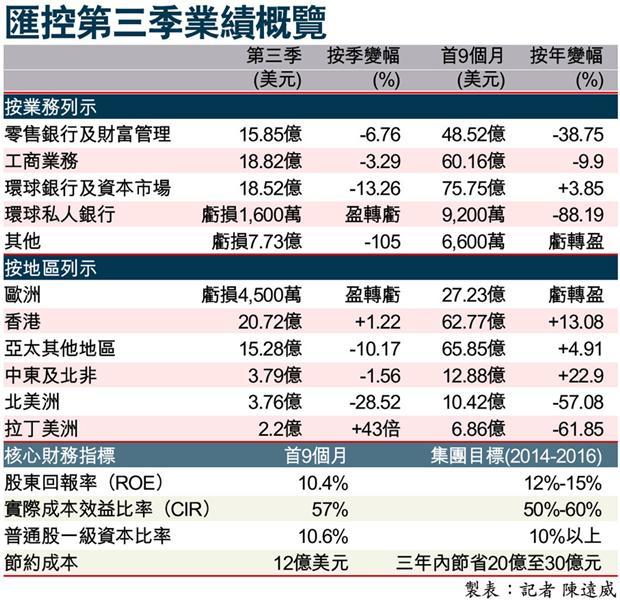

匯控第3季稅前利潤按季倒退19.638%至45.3億元(約351億港元),各項業務表現都全面下滑,其中炒房業務收益持續減少,按季跌13%,主要因美國退市預期令美債價格下跌。歐智華表示,GBM旗下資產管理業務明年貢獻目標為25億至30億元,但由於孳息線平坦,故仍難以提升盈利。

匯控零售銀行及財富管理業務倒退6.76%、工商業務倒退3.29%、環球私人銀行稅前利潤更盈轉虧,錄得1,600萬元虧損;其他業務亦由3.77億元虧損擴大至7.73億元虧損。截至9月底,控核心第一級資本比率為13.3%,較6月底增加0.6個百分點。控財務董事麥榮恩相信,集團全年普通股權一級比率可逾10%。

天達證券表示,匯控季績符合預期,對其收入按季跌至151億美元並不感到失望;環球銀行及資本市場收入按季只跌13%,已優於其他已發展國家的同業,但匯控成本表現略令人失望,該行仍維持匯控「買入」評級,目標價745便士。花旗則認為匯控於節省成本及剝離業務方面有進展,未來應會繼續出售本地及小型業務。

另外,就合規監管方面,歐智華表示,自2012年12月以來,在風險管理及合規項目已增設1600個職位,合規監管部門的員工數目至第3季末已增至4894人,相信集團已達最高監管標準,相關成本未來會續升,並且將是永久支出。

匯控近8成收益來自亞太區,第3季除稅前利潤45.3億元,其中近半貢獻源自香港,帶來20.72億元進賬,按季微升1.22%,按年增長15.75%,是集團最大的收入來源地。控指中國內地經濟正穩定增長,將利好香港和亞太其他地區。

按地區分類,第3季香港除稅前利潤20.72億元;亞太其他地區除稅前利潤15.28億元,惟按季及按年分別下跌10.17%及19.79%。兩個地區合共佔控整體盈利的79.5%。歐洲業務錄得4500萬元虧損,雖按年大幅減少79.26%,但按季則由9.73億元盈轉虧。

此外,中東及北非除稅前利潤3.79億元,按季減少1.56%。北美洲除稅前利潤減28.52%至3.76億元。拉丁美洲則大漲43倍至2.2億元。 (接下頁)

[NT:PAGE=$]

香港業務大致平穩,其中零售銀行及財富管理業務除稅前利潤按季增8.56%至9.64億元;工商業務微跌4.13%至5.34億元。環球銀行及資本市場則倒退15.15%至4.2億元。環球私人銀行倒退11.94%;其他業務增長1.37倍。

集團行政總裁歐智華表示,中國內地經濟增長利好香港發展,而中央近年積極推動經濟改革令人十分鼓舞,預期快將舉行的三中全會將公布一系列財政及金融改革措施,對此感到樂觀。相信內地經濟可軟著陸,估計今明兩年經濟增長約7.3%及7.4%,繼續成為亞太區內的主要經濟驅動者。

《文匯報》社論指出,匯控業績遜於市場預期,一方面反映在美聯儲宣布即將退市之下,環球股匯債近期大幅波動,拖累匯控環球投資收益大幅減少;另一方面說明歐美經濟復甦仍然緩慢,歐美經濟疲弱令匯控業務失去增長動力。匯控應汲取金融海嘯的教訓,不應將盈利過度依賴高風險的投資業務,以免重蹈當日泡沫爆破的覆轍。同時,匯控應重新調整發展策略,加強本港等新興市場的經營業務,為盈利尋找新的增長點。

匯控今年首季由於受惠於環球量寬,資產市場持續暢旺,令投資業務大幅增長。然而,隨著美聯儲明確表示將會退市,引發環球股匯債大震盪,市場擔心熱錢及低息一去不返,資產市場隨即出現一輪調整潮,直接影響匯控業績。而且,匯控業務三頭馬車之一的歐洲市場業務由盈轉虧,北美市場仍在艱苦重組,只剩下香港及新興市場業務單天保至尊,業績自然難望樂觀。

作為一間國際性的金融機構,匯控過去一段時間盈利竟然要依靠「炒房」業務所帶動,是導致業績大起大落的主要原因。近年各國相繼推出量寬政策,刺激資產市場大幅波動,匯控為求提升盈利增加投資業務無可厚非,但從近兩季的業績可以看到,控從事的是相對高風險的投資。隨著美國退市臨近,匯控業績應聲急挫,說明退市對於金融機構投資業務所造成的衝擊。匯控應記取金融海嘯爆煲後北美融資業務大幅虧損的教訓,不應好了傷疤忘了痛,為了盈利增長不惜重走當年高風險、高槓桿的投機老路。

近幾年匯控在北美和歐洲的業績持續不振,不但反映歐洲和美國的復甦之路依然漫長,更說明匯控的三頭馬車業務佈局有檢討的需要。雖然匯控多個業務都錄得下降,但香港卻是最賺錢的地區,季內稅前利潤達到20億7200萬美元,按年增長15.8%。由此可見,受惠於內地經濟的快速增長,香港作為聯繫中國內地及海外市場的重要金融窗口,對於匯控的經營業務和盈利增長的重要性正不斷上升。因此,匯控應增加香港等新興市場的業務比重,不但不應因為控制成本減省香港的人手,反而應該增聘更多人手,以便拓展增值業務,捕捉更多的盈利機會。

圖片來源:香港文匯報

- 能源危機美元為何漲不動?背後真相是如何?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇