大盤派送紅包 短線繼續看漲

鉅亨網新聞中心 2015-01-06 10:57

摘要:

a股指數大幅上漲,市場人氣逐漸恢復

期指總持倉大幅增加,短期做空力量仍較弱

短線技術指標向好,中線壓力有待突破

一、重要新聞和宏觀數據

1、李:鼓勵電力裝備走出國門

詳細:1月5日下午,國務院總理李克強在廣東省省長朱小丹的陪同下,走訪廣東省電力設計研究院,並提出中國電力設備產能過剩,但技術先進,要以電力為龍頭,尋找中國裝備走出去的道路,鼓勵該院在科技上創新,並表示將在財稅政策上對創新給予大力支援。

2、中國石化(600028,股吧)混改方案已獲發改委及商務部批復

詳細:中國石化1月5日晚間發布子公司中國石化銷售有限公司增資引進投資者的進展公告稱,目前已獲得關於國家發改委及商務部關於此次增資的相關批復。

3、16家銀行披露同業存單發行計劃 總規模近1.2萬億元

詳細:1月5日,浦發銀行(600000,股吧)、金華銀行、招商銀行(600036,股吧)(600036.sh,3968.hk)、浙江富陽農村合作銀行發布2015年同業存單發行計劃。至此,已有16家銀行公布了2015年同業存單發行計劃,合計發行規模達到11920億元。

4、其他重要資訊:中央正擬定指導意見規範土地流轉市場 或本月公布;油改今年將會“大動”:天然氣進口權有望部分放開;上海官員:未來四大自貿區將共用一個負面清單;交通部發文加快現代航運服務業發展:證券公司直投子公司松綁 三大業務范圍明確;證監會今核准20家公司ipo新股批文; 周一紐約原油期貨大跌5.03%因全球供應過剩及美元走強; 英國12月建筑業pmi跌至57.6 2014住宅建設仍強勁。

二、周邊市場概況

周一美國股市大幅收跌,標普500指數蒙受3個月來最大跌幅。國際油價暴跌,紐油期貨一度跌破每桶50美元。美元指數創4年來新高。希臘退出歐元區的風險令市場承壓。

表1:外盤走勢

三、行情分析

新年首個交易日大盤派送紅包,滬指大漲3.58%盤中再度創下新高,收盤至3350.52點,成交量相比節前兩個交易日有所放大但仍與天價不相匹配,總體來看市場熱情穩中有升。盤面上來看,周期股繼續補漲行情,前期主導走勢的金融權重股步伐有所放緩。創業板在連續下跌后有所企穩,但本輪行情大盤藍籌的主導局面仍未變化。分板塊來看,有色、煤炭、白酒等板塊領漲,僅電子、醫療機械等幾個板塊下跌。總體來看,市場強勢有望維持,指數后期繼續上漲可期。

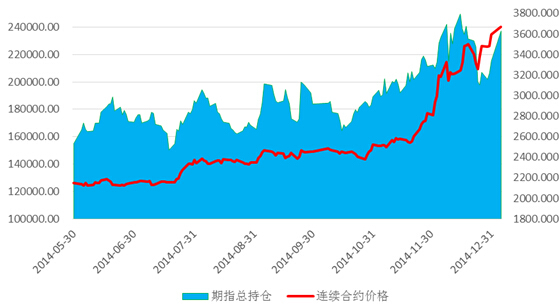

期指四合約均大幅上漲,但除隔季合約外漲幅均不及標的指數3.05%的漲幅。主力合約盤中基差幅度變化巨大,近期進行正向套利需謹慎。收盤主力合約基差縮小到30點,市場情緒仍較樂觀。從持倉來看,總持倉大幅增加21784手至237221手,期指量價齊升,短線走勢或得以保持。從中金所公布的全結會員四個合約的持倉來看,主力合計增持19902手,與增空的19399手基本持平,多空雙方繼續大幅進場。分會員來看,主力席位中中信大幅增持空頭席位,合計加空3354手。其余主力席位多是小幅增持,參考意義不大。總體來看,多空雙方當前點位分歧仍較大,但短期做空力量稍弱也有利指數進一步上攻。

圖1:期指總持倉與價格走勢圖

圖2:期指主力凈空持倉與價格走勢圖

資料來源:中金所,魯證期貨研究所

四、技術分析

從投資者最為關注的滬指來看,指數上方3380到3480區間有前高和黃金分割0.382處的一定壓力,但短線指數技術形態仍較好,后期繼續震盪上揚概率較大。

圖2:上證指數月線圖

圖2:上證指數日線圖

資料來源:博易大師,魯證期貨研究所

五、 后市研判及投資建議

周一a股期現貨指數取得開門紅,滬指再度創下本輪行情新高。盤面上市場風格仍未改變,依然是藍籌主導的局面,在后市政策可期和流動性寬裕的環境下,近期表現偏弱的券商、保險等權重仍有表現機會。訊息面上呈現中性態勢,但隨著“一帶一路”、國企改革等因素的發酵,市場環境和市場預期也會持續向好,將繼續推動周期和消費板塊的走強。期指來看,總持倉大幅增加,多空雙方繼續大幅進場,但主力凈空持倉僅小幅增加,短期做空動能仍不強。總持倉上漲勢頭仍未終止也預示著短線指數行情將繼續。技術上,滬指短線重新走強,雖然上方有一定壓力大,但基於市場表現后市繼續上漲的概率較大。綜上所述,期指仍看漲,日內偏多操作為主,不宜做空。預計今日主力合約(下月)支撐3616點,壓力3727點。

免免責聲明

本報告中的資訊均來源於公開可獲取性資料,魯證期貨力求客觀公正,但不保證這些資訊的準確及完整,也不保證這些資訊未經任何更新,更不保證我們的建議或意見不會發生任何變更。報告中的資訊和我們的意見乃至結論並不構成所述品種交易的出價或征價,投資者據此進行的投資行為與我公司和作者無關。

本報告版權僅為魯證期貨股份有限公司所有。未經授權許可,任何機構和個人以任何形式所進行的引用、翻版、復制及向第三方傳播等行為均可能承擔法律責任。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇