鉅亨網新聞中心

午評:大盤要帶上一頂大綠帽

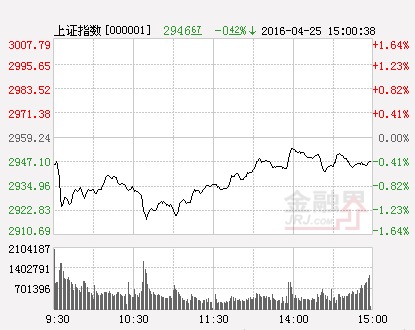

大盤分析:

“拋開大盤炒個股”,這已經是現在股市里常用的諺語了,這句話就是無論大盤是下跌上漲還是橫盤不動,股票活躍性都相當高,這是主力常見的一種操盤模式,采取壓制指數狂拉個股的方式從而實現自己在股市里的贏利。從現在來看,我認為大家不能只看個股不看指數了,因為盤面顯露出很大的風險正在準備釋放。從龍頭股中青寶(行情,問診)急跌可見創業板即將面臨深幅調整,再到鋼鐵板塊最近一直在盤中頻繁出沒,最後到上海自貿股沒有之前那么活躍了,跟風氣氛大幅降低,主力似有資金撤離之意。現在一個最直接的問題是國債期貨上市是救世主還是害人精,從現在來看,倘若后面是由期貨所主導的下跌,那么大盤下跌時間會很短暫,但是幅度會很深,力度也非常之快且狠,因此,如果大家仍然還泡在當初所謂的“拋開大盤炒個股”的思想中,后面主力一旦風格大轉變,被套的仍然是自己。雖然本人提示風險遭到了各路人士的鄙視和唾罵,但是我一直都在堅持自己的原則,這個時候不是談什么順勢而為,而是提前預知風險,提前離場將倉位將到最低,至於后面的行情都是狼多肉少,我們不要為這塊已經變味的腐肉鬧個不歡而散。

大盤要頂上一個大綠帽,短線很快要出現急跌下探,大家尤其要小心下周,我已多次強調了。我初步估計下周主要調整對象就是前期大漲的板塊中的龍頭股,從高位跌下來至少會有20%的跌幅,而前面小漲的個股都會進入短線調整,幅度有限但是風險仍然惡化內大。

因為我愛大家,所以我不怕親們指責我的過錯,我更期望你們能像我愛你們這樣來愛我。(股海_伏筆)

需警惕高位股殺跌的風險

隨著自貿區越來越白熱化,我們會發現,自貿區概念股炒作的熱度也是在逐漸降低的,從最初的炒地圖到現在的單純炒作上海版塊,並且很多上海版塊的個股在近期回調的也比較厲害,說明上海版塊炒作的內部也已經出現了分化,資金的離場情緒是越來越高的。

在昨天起來的附件流轉概念,雖然也遭遇到了資金炒作,但是從目前來看,自貿區概念向流轉概念的過度還是有難度的,至少現在自貿區概念被認可的程度遠遠高於流轉概念。

那么在后市可能就會出現這種情景,自貿概念一旦全面冷卻,那么沒有順利過度的流轉概念可能也就比較難以支撐大市,這樣就會導致整個市場的人氣大面積降低。

另外,在昨天,創業板也已經創下了歷史新高,按照以往規律,每次創業板新高基本都是小盤股炒作最高潮的時候,而每每到這個時候權重到小盤的輪動炒作也就結束了,因此,離指數的調整也就不遠了。

而在今天早盤,權重誘多的跡象更加明顯,金融地產快速拉高之后就快速回落,出逃跡象很明顯。那么隨著小盤股炒作的降溫,以及權重里面資金的出逃,一波調整就要到來了。

按照個人的理解,在這個時候,潛伏低位的個股比追漲高位的個股往往安全系數要大很多,並且很可能這類股因為資金的避險情緒遭遇到資金的追捧。

大家今天不妨在操作中要小心一些,昨天是人氣的最高潮,但是往往人氣最高的時候風險也是最大的。(姜戰波)

下午容易跳水

上午低開。然后拉權重股,樣子很兇,但是不能持久。

在拉升的時候,創業板龍頭中青寶開始跳水。這不是好兆頭。

指數這種拉升,屬於虛拉,如果指數跟不上去,很容易引發中小板創業板的跳水。

中青寶作為龍頭,趁著指數拉升,帶頭跳水,對於其他股票的示范作用,不可謂不強烈。

創業板昨天突破大漲,今天很可能就此做頭。假如是真的,下午就可能跳水。

最近,指數一拉個股就要震盪。很多人都看到這一招的。(二當家)

干擾平穩的兩塊巨石已完全落地

暫時告別“軟腳”困擾之后,周五市場再次面臨傳說中的“時間視窗”。在分化的作用下,昨天市場運行並非全面向空軍“靠攏投降”,創業板甚至還中陽創了新高,可以說局部緩解了軟腳的憂慮,但畢竟深成指已經“兩連陰”,如果周末不能好好收官,把連陽局面搞成了三只烏鴉鬧枝頭,那對信心的影響可就不太好玩了。根據筆者對盤前輿論的總結,大多數人對周五走勢的看法依然是“疑云重重”,認定大盤會經受住相當的考驗,不過實際走勢卻絲毫沒有那么可怕——無非就只是沿著昨收盤的第二次窄幅震盪而已,滬指更是借著這樣的震盪再創波段新高。從大盤表現來看,干擾指數平穩運行的兩塊大石頭在今天已經完全落地:第一是“國債期貨”上市交易后一切風平浪靜。把國債期貨呈現成隨時可能讓大盤終結堅挺,掉頭向下甚至是極熊再現的洪水猛獸,也算是某些股評人士“煽風點火”的一大功勞了。按照他們的說法:眼下國債期貨登陸資本市場不可以來說至少不是利好,因為資本市場每每增加一款可操作的品種都是對股市的直接傷害,原本有氣無力的股指就看不到春天的影子,此時的增加任何市場品種對於股市來說都是負能量。但我們要知道,建立多層次交易系統的市場是我國金融體系邁向成熟,尤其是提高風險管理水平,促進創新發展的重要標志,難道把所有的品種都集中在某一個“板”上,這樣就叫做正能量?北京工商大學證券期貨研究所所長胡俞越就表示:2010年滬深300股指期貨推出前期,市場十分擔心會給股市資金面帶來沖擊,同樣的擔心再次出現在國債期貨面前。從滬深300股指期貨的實際運行來看,上市交易三年多的時間,市場存量保證金規模僅130億元左右,相比於股市龐大的資金量來講,這部分資金顯然不會對股市的走勢產生實質性影響。事實上,股市的漲跌變化是由股市自身規律和中國經濟狀況決定的,股市的下跌並不是股指期貨惹得禍。而筆者也反復強調,把股指期貨作為A股近年來持續弱勢的主因,要么就是基本功不到位,本末倒置,混淆視聽,要么就是別有用心或者故意鉆牛角尖,否則最近一段時間外圍波動劇烈,A股不是抗跌許久了么?為何不趕快做空以牟取利益?很多時段其實都可以拿來反駁,筆者只是隨手舉一個例子,而一般認定“期指為A股下跌元兇”的人士大多會忽略對自己不利的事實,而瘋狂呈現對自己有利的論據。正如潘益兵先生所說:(國債期貨)這種公開訊息事實上市場前面已經有了消化,理論上講對市場有利空影響,多少會分流資金,但真正的影響只能是:跌了,是它的緣故;沒跌,就是影響有限或者已經消化。對於投資者來說,對國債期貨關心的越多,只能增加你對市場不確定乃至悲觀的預判,故不如不去想它。事實上早盤在略低開之后,股指就出現了直線上沖,隨后滬指維持重心震盪,深指略微有所回落(因萬科,華僑城等本地股表現低迷),如果把每一類低迷個股都歸納為“國債期貨”的影響,那市場除了2008年9月19日這樣的盛景之外總是有漲有跌,每次跌都是國債期貨造成,這種言論跟消化道末端排出的某種氣體又有何分別?正應了“世間本無事,庸人自擾之”的老話。第二,除了國債期貨這樣顯性但實際分流不大的“資金抽血”,還有一些隱性但效果更強的抽血事實存在,但早盤大盤並未受到影響。如數據顯示,因7天、14天逆回購雙雙縮量,本周央行公開市場操作將凈回籠資金370億元,是6月以來首現單周凈回籠。但實際上,雖然央行公開市場再現凈回籠,對市場資金面卻沒有產生太大的影響。周四銀行間質押式回購利率保持下行態勢,隔夜利率跌破3%至2.89%,7天利率續降約2基點至3.47%,可見資金面相對寬裕,流動性需求減弱(注意只是“相對而言”)。(圖銳)

上一篇

下一篇