鉅亨網主筆 邱志昌

壹、前言

在醫學檢驗上,數據最是準確的。有病沒病?白血球數目就會告訴我們,不要逞強。同理,國家債務危機存在與否?公債殖利率也會告訴我們,也不必硬說經濟數據、多還沒改善,為什麼國家債務危機會解除?

貳、西班牙公債殖利率大降

上周,全球最大債券基金管理、太平洋債券公司(PINCO)公告它們對全球各國債券投資組合。華爾街日報報導,PINCO已經調節、賣出西班牙與義大利兩國國家公債。我們依此,順便檢視此兩國家之指標債券價格、十年期公債殖利率。

的確發現,西班牙十年期公債殖利率已經由2012年6月18日之7.12%,下跌為2013年4月22日之4.264%;這一段未滿一年間、西班牙債券價格上揚幅度可觀。如圖一。

圖一:西班牙十年期公債殖利率曲線,鉅亨網債券

判斷債市有無違約風險,有很多指標。以現行金融市場最便宜行事之簡單慣例,我們以該國十年期公債殖利率漲跌為比較標準;如果大於7%後持續上揚,表示債券折價幅度大,債券價格下跌,再往上就是債務危機;如果低於3%以下,則表示此國家債信評等尚好,再往下則是信用趨於優等。西班牙十年期公債殖利率,上周二(2013/4/22)收盤殖利率為4.264%;與2012年相比,跌幅顯著。我們由圖一顯著發現,其實在2012年底、西班牙債券殖利率已經跌到相對低檔;但在2013年初起短線反彈後,再度下跌破底,債券價格大漲。

依據我們的長期觀查判斷,這是因為國際避險基金(Hedged Fund)積極買進所造成。但顯然,避險基金的做法並不為一般債券型基金所認同;包括歐洲與美國PINCO的債券基金公司,多趁2013年初至今、西班牙與義大利債券價格大漲之際,沿路賣出、獲利了結。它們認為,這是賣出這一些高收益債券時機。但是,避險基金反認為,歐洲央行仍將執行量化寬鬆貨幣政策,歐洲央行將會持續無限量購買債券,因此,債券之殖利率將持續下跌。但,債券型基金則認為,西班牙之實體經濟數據並沒有改善,未來仍然有債務違約風險,因此站在對立一方。

叁、義大利公債殖利率同步下跌

與西班牙十年期公債殖利率走勢相同,義大利十年期公債殖利率也由高檔,2011年11月中之7.353%,跌至2013年4月22日之3.909%。其過去一年之趨勢,幾乎與西班牙十年期公債殖利率走勢相同。如圖二。避險基金認為,義大利選舉結果將使政治與經濟趨於穩定,債券價格未來仍將有上揚空間,因此義大利十年期公債在上周二(2013/4/22)跌破4%,為2010年以來之首見。

圖二:義大利十年期公債殖利率周線圖,鉅亨網債券 [NT:PAGE=$]

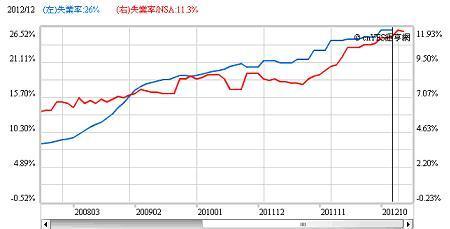

但一般債券基金公司認為,這兩個國家的失業率多還很高,歐元量化寬鬆貨幣政策對於實體經濟並無影響,近期基本面改善機率較低,債務違約風險仍然存在。如圖三,到2012年底西班牙之失業率為26%,而義大利之失業率也為11.3%,至今並未顯著改善。

圖三:西班牙與義大利兩國失業率,鉅亨網指標

肆、本文認同那種觀點?

我們認為,這必需區分為:金融問題與實體經濟問題。西班牙與義大利公債價格上揚,這是市場投資者都已經認為,這兩國家的公債此時已經具有投資或投機價值,才會買進這兩國公債,而使價格上揚。這應歸功於歐洲央行,其在2012年底之前,以多次歐元量化寬鬆貨幣政策,在歐洲債務危機風險發生時、進場護盤,在十年期公債殖利率高逼近於7%以上時,宣告「無限量買進」。依目前該項殖利率指數,我們必需說,歐洲主權債務危機對金融市場的風險已經降低了;亦即對於在歐洲債市或股市的投資干擾已經降低了,沒事了。

至於實體經濟之發展,我們有兩種觀點:一、如果我們將公債市場之十年期公債殖利率,當成實體經濟之先行指標(Leading Indicator),則此一指標正在告訴我們,這兩國的經濟,未來將會改善。二、如果我們認為,金融與經濟需以二分法判斷;則以失業率數據對失業之觀查,是為落後指標;當然,它現在一定無法讓我們對這兩國家之債務風險安心,來日方長。再以上周公佈之歐洲經理人採購指數PMI之數據,我們認為,實體經濟仍然尚未復甦。但,若要深入再論出究竟;則在這兩個觀點中,我們會認同第一個觀點,因為它才是金融投資者正確的投資邏輯。

伍、行為財務學之基本假設:市場多數人是不理性的

我們以投資學的基本假設來說明:我們認為PINCO等債券基金之觀點是理性的(Rational)投資者;而避險基金是非理性之投資者(Irrational)。我們強調的是,理性之投資者與最大獲利者,是不能劃上等號。因為投資者理性基本假設是:一、他是風險趨避者:也就是債券價格漲得越高,投資者越少。但這Always是理性,但也是理想狀況,是市場很少有之現象。因為所有的金融市場一直是要到指數、價格顯著上揚,才會有較大之交投、較大之買賣成交量,才會吸引人。以此一市場演變邏輯去推敲:債券市場是殖利率高掛時,債券價格在低檔時,成交量最小;因為,此時有很大的系統性風險正在發生,如2012年6月。而殖利率下跌到低檔時,成交量才放大,如2013年初起。

債券如此,股市也是如此,因此低檔無量、高檔放量。我們認為,市場的多數參與者是不理性的;因為,債券價格可能已經再漲有限,而他們卻多在此時才進場投資;以實際報酬率除以進場成本,其未來之現實兌現報酬率,一定遠低於殖利率高檔時之兌現報酬率;但這一些投資者卻因為市場熱絡時,才要進場投資,然後以短線操作之模式進行投資。

我們的觀點在強調,市場大多數投資者其實是為風險愛好者(Risk Preference);多不是投資學上,對理性定義之第一個條件:風險規避者(Risk Averter)。這也是為什麼資本資產定價模型(CAPM,Sharpe,1964),以單因模型子驗證了:報酬是在風險溢價中獲取。一個理性的投資者,在投資的紀律上相對可能是:膽子大、但是行事穩健。在無風險情勢下才要進場的投資者,雖然他勇於進場,但是短線,在投資態度相對可能是:膽子小、而且行事急促。但在現實生活中,膽子大的人,可能行動會較急促;風險態度與行事風格是魚與熊掌不可兼得。

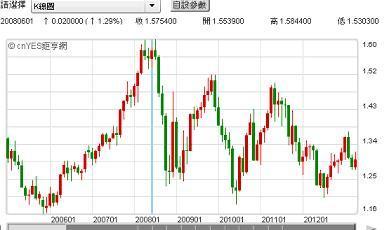

圖四:歐元兌換美元,鉅亨網首頁 [NT:PAGE=$]

我們會推定歐洲主權債務危機已經緩解。這是有遠憂的。因為,如果歐洲主權債務危機將緩解,則歐洲央行之「無限量購買歐洲債券」量化寬鬆貨幣政策,也會被討論:「是否要退場?」如果歐洲央行也要討論QE退場機制,那可能代誌大條了。

在歐元QE預期退場下,我們認為會有如下隱憂:

二、我們最憂心的是,當主要國家之貨幣價值重新顯現時,黃金可能就會再度被投資機構冷落;金價是否會再有下跌風險?

三、歐元轉強也會使在2013年初才進場,投資西班牙與義大利,這兩國公債券之避險基金獲利,因為它們會賺到匯差。

四、而且如果歐元QE退場機制之預期出現,則熱錢轉往歐洲資產的結果,也可能會使歐洲公債市場再出現新的買盤。如果是這樣的話,避險基金對西班牙與義大利十年期公債殖利率的「目標價」,就不會只在3%至4%之間了,可能會再向下修正一些些;雖然退場機制會使殖利率上揚,但湧入之熱錢可能又把它打下去了。

五、如果情勢果真如是發展,則我們認為,避險基金是非理性的投資者,我們前述觀點等同被它賞巴掌;因為它們在此情勢演變後,是既賺匯差、也賺公債價差,一石兩鳥。

六、若是如此發展,則原物料價格也可能持續下跌,因為繼美元QE退場後、歐元QE也要退場了;歐元QE退場,則英鎊退場機制也可能跟上;而此時,中國大陸對原物料之需求又正在衰退中,誰會再將油價往上推至一桶148美元?

七、雖然我們認為,歐洲央行退場機制也將會使殖利率上揚,一般債券型基金就是因為這樣才出場;但,避險基金則認為不管是歐元量化寬鬆是否持續或是要退場,多有獲利的推理;繼續寬鬆則市場利率續下跌、殖利率續跌、公債價格漲;如果是退場,則歐元升值、會賺匯差。[NT:PAGE=$]

陸、結論

圖五:金價月線圖,鉅亨網首頁黃金

我們認為,西班牙與義大利之十年期公債殖利率如果續跌,則應該關心的、可能還不是很正面的所謂「歐洲主權債務危機是否已經緩解?」;反而是要關心:「歐洲央行是否會討論歐元量化寬鬆貨幣政策之退場機制」。債務危機一旦解除,歐元吸引熱錢進入歐元區,再使西班牙與義大利這兩個國家之公債價格,不理性地再走一波多頭。如果是這樣,則要留意金價是否再有下跌之風險?還有油價、原物料、是否也會受到波及?避險基金是「只油漆一面牆、但內外兩面亮」、左右逢源?

最後,我們將本文上面的論述,以最簡化之語言表達:如果歐洲央行將目前西班牙與義大利十年期公債殖利率大跌,判定是歐洲主權債務危機緩解;則會討論歐元QE退場機制;則歐元貨幣價值會轉強;則金價會下跌;油價與原物料價格也會下跌。我們之所以以較肯定之語氣為標題來論述,是因為西班牙與義大利十年期公債殖利率「數據」如是說!

下一篇