〈鉅亨主筆室〉上證股市之「風險溢價報酬」高於台股!

鉅亨網主筆 邱志昌

壹、摘要

有價證券之投資獲利,有兩大關鍵:一、擇價。二、擇時。我們認為,擇價的指標較多、方法普遍,如Fama and French三因子模型中之淨值市價比(B/P)、本益比等;但擇時則甚少討論。風險溢價報酬是資本資產定價模型(CAPM)中,影響應變數投資組合報酬率唯一因子,我們認為由風險溢價報酬之特徵,與經濟景氣循環之變動,或可:一、定位該股票市場當下之多空趨勢。二、可以提供對投資者以基本面的觀點判判進場投資的時間點,以減少浪費機費成本的等待期間。

本文之關鍵字為:風險溢價報酬(Risk Premium) 、一年期定存利率、資本資產定價模型(CAPM)、台灣股價加權指數、上海證券綜合指數

貳、前言

風險溢價報酬(risk Premium)為CAPM模型(Sharpe,1964)衡量股票報酬率唯一變數。如果將模型之波動相對係數,即β值視為1,則應變數即為投資指數型基金(ETF)之報酬率。投資股市最便捷方法為投資ETF(指數型基金),指數型基金與股價指數幾乎為同步;由CAPM模型之風險溢價報酬與無風險利率,我們可以獲得風險溢價報酬。我們認為,一國股市之起伏,與總體經濟循環期間是一致性地。我們認為,以此周期也可以做為對股市多空發展時機之預估參考。

對於市場經驗豐富之投資者,價位高低之判斷並非難事,可以運用Fama & French三因子模型中之淨值市價比(B/P)做為依據,但投資之時機(Timing)則較難掌握;最簡單之方法則以市場成交量為依據,但並無理論或模式依據,投資者大多以技術面之股市成交量為依據,量大則到頂、量小則見底。以基本面掌握投資之進場或獲利了結之時機,慣用的方法為景氣循環或景氣對策信號;領先指標代表景氣循環,在領先指標被定義為景氣衰退之後逢低進場,而在領先指標定義為高景氣過熱後逢高獲利;或是在景氣對策信號為衰退景訊之藍燈時進場,在景氣燈號為紅燈過熱時出場。本文擬以資本資產定價模型之單一變數風險溢價報酬為指標,與無風險利率,配合經濟成長率與股價指數及市場報酬率,7種基本統計量(Descriptive Statistics),界定市場多空趨勢與概觀市場全貌之特質,以提供投資時機之探討。

叁、市場回顧與變數定義

圖一:上海上證綜合指數月線圖一,鉅亨網首頁

由上圖一與下圖二,上證綜合指數由1996年9月4日之797.9點漲至最高之2007年10月6124.04點,漲幅為6.675倍,期間為11年。由2007年至2013年,期間為5年,最低點為2012年11月1日1980.12點,以最高點為基礎計算,跌幅為為67.66%;波動程度大。

圖二:上海上證指數月線圖,鉅亨網首頁

以基金之投資策略Momentum Strategy與逆向投資策略Constrain Strategy,針對上海綜合股價指數,順向策略風險為那一種產業是順向產業,有產業利基(Industrial Momentum Profitability)?後者必需評估資金之機會成本是否會被上證指數剝奪?[NT:PAGE=$]

一、台股加權指數與上證綜合指數的系統風險

欲探討風險溢價報酬,則需探討系統性風險,2013年台灣股市之系統風險為:(一).股市成交熱度受證券交易所得稅之課徵而交投冷淡,在2013年4月被國際投資機構視為,周轉最低之全球股市。(二).在大陸台商正面臨人民幣升值與企業轉型之挑戰。(三).台灣因工資成長停滯,有效需求不足。(四).2013年第二季起,日元貶值使台灣出口訂單負成長。

中國總體經濟與金融市場之系統性風險為:(一).房地產價格下滑風險。(二).工資成長經趨緩或停滯。(三).招商引資之活動衰退。(四).地方債務危機。也就是說,如果我們現在投資上證市場,則由CAPM模型而言,如(2)方程式就是為 獲取CAPM模型中,下列項數之風險溢價報酬,如(1)方程式。如果我們如果多不選股,買進上證指數型基金,則其β值為1,即為指數型基金之報酬率。

![]() ………………………………..(1)

………………………………..(1)

![]() ……………..(2)

……………..(2)

二、變數定義

投資上證指數,即欲獲取此一風險溢價報酬;本文擬由上證指數之月報酬率變化;與中國大陸無風險利率,以中國銀行牌告之一年期人民幣定存利率;及上證指數市場報酬率,即我們將CAPM模型中的β值視為1時,則投資組合之報酬率及為指數型基金報酬率。本文以下列符號代表欲說明之變數統計量:

IND:台股加權指數或是上海上證綜合指數,以月資料呈現,每月底收盤價為計算。

RAT:無風險利率,台股加權指數以台灣銀行樣本期間中之一年期定存利率為依據,資料來源為台灣銀行網站。中國上證指數以中國銀行公告之資料為依據,資料來源,中國銀行網站。兩者之變數單位%,月資料。

PREMIUN:風險溢價報酬,以資本資產定價模型中之變數為市場報酬率減掉無風險利率、即一年期定存利率,即MRE-RAT。

ERC:經濟成長率,ERC為中國大陸經濟成長率;ERT為台灣經濟成長年資料,資料單位為%,為使各項資料期間趨一致,經濟成長將季資料以月資料表達。

若將CAPM模型以上述變數代號表達,則可將第(2)式之資本資產定價模型改為第(3)式:

MRE=RAT+(MRE-RAT)……………………………(3)[NT:PAGE=$]

三、統計量說明

本文以7個統計量對上述四變數之樣本期間做為說明。7個統計量為:平均值、標準差、樣本最小值、樣本25%分位數值、樣本中位數值、樣本75%分位數值、樣本最大值。我們認為:(一).如果股價指數位於中位數與平均值之區間以下,若跌勢尚未界接近25%分位數值,則顯示上證指數對於本文所提之系統與風險尚未完全提前反應完畢。(二).如果,股價指數已經由25%中位數之上方向上揚,則應檢視上述系統性風險是否已完全提前反應,此時是逆向投資策略之進場時機;亦即此時進場,則等待獲利之時間將不致太久,浪費機會成本。(三).如果,股價指數已經由平均數與中位數之區間之上,持續向上移動,則表示系統性風險可能已經多反應完畢,市場以經脫離空頭;此時應用順向投資策略,則可以取得順向策略利潤。

肆、資料處理一:中國上證綜合指數

資料樣本期間為2005年1月至2013年3月,原本每一變數為99筆資料,但因為我們以月報酬為衡量,因此需以2005年1月之指數為分母,因此每項變數資料為98筆。總共5項變數,490筆資料 。其原始資料表與圖,我們由鉅亨網上摘錄對應之數據,並將其以呈現如下:

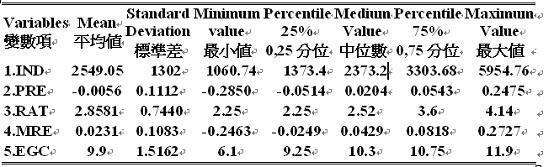

表一:上證綜合指數之基本統計量( Fundamental statistics)

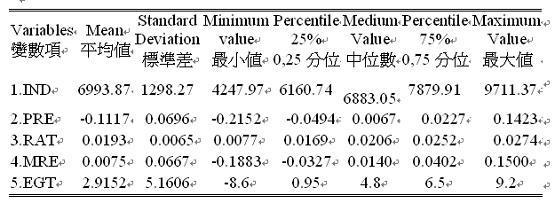

表二:台股加權股價指數之基本統計量( Fundamental statistics)

伍、統計特徵值之意義說明

一、上證綜合指數

我們以表二說明中國上證綜合指數之特徵:

(一).上證指數之平均值為2549.05點,最低之指數為1060.74點,最高點為5954.76點,中位數值為2373.21點,25%分位指數為1373.4點,75%分位指數為3303.68點。由特徵值來看,如果上證指數上揚至2373.21點與2549.05點此一區間之上,則應是多頭行情之確認。如果跌落於中位數值以下,向下移動;則是空頭市場未止息。

(二).MRE為上海股市的月報酬率(Month Return Rate):(一).此一資料之形成為本月收盤指數減上個月之收盤指數,再除上個月收盤指數;也因為這樣,因此我們的MRE的資料筆數少掉了2005年1月,為99筆,期間為2005年2月至2013年3月。(二).在樣本期間中之月報酬率(MRE),平均為2.32%,最小報酬率為-24.63%,最大報酬率為27.27%,由最小值到最大值為51.27%,波動相當大。(三).25%分位報酬率為-2.49%,如果月股市報酬率低於中位報酬率之4.29%,而且接近-2.49%,即表示市場為空頭市場;由實際面說,此即為投資者購入股票,持有期間一個月後,報酬率低於4.29%,且持續持有、報酬率虧損卻持續擴大。

(三).RAT為無風險利率,亦即中國銀行之定期利率,樣本期間中,平均值為2.8581%,最低值為2.25%,最高利率為4.14%,中位數值為2.52%,25%分位指數為2.25%,75%分位指數為3.6%,標準差為1.744%。由特徵值來看,中國大陸2013年4月之一年期定存利率顯現人民銀行之貨幣政策為中性政策,既非緊縮也非寬鬆;對於投機性之資金需求並無壓抑效果,亦即對股市無顯著負面效應,機會成本不顯著。

。

(四).由圖五中國經濟成長之循環期,一次大循環約有45個月,如果將2009年3月認定為落底期,該季之經濟成長率為樣本期最低值6.1%,次一個落底期應為2012年第三季7.4%。但依照紐約大學教授羅比尼之預估,則是2015年之後經濟成長率才會下降至6.1%以下,換言之,此次之谷底時間拉長。由上證指數之走勢圖,若此則落底之時間在2014年或2015年中。

(五).樣本期之風險溢價報酬最低值為-28.5%,最高為24.75%,兩者差距為53.25%,波動程度大。由此發現,上證指數之波動度高。[NT:PAGE=$]

二、台股加權股價指數特徵值之說明

(一).台股加權股價指數之平均值為6999.3點,最低之指數為4247.97點,最高點為9711.37點,中位數值為6883.05點,25%分位指數為6160.74點,75%分位指數為7879.91點。由特徵值來看,如果台股指數上揚至6993.87點與6883.05點此一區間之上,則應是多頭行情之確認。如果跌落於中位數值以下,向下移動;則是空頭市場未止息。

(二).MRE為月報酬率(Month Return Rate):(一).此一資料之形成與上證相同。(二).在樣本期間中之月報酬率(MRE),平均為0.75%,最小報酬率為-18.83%接近上證指數之最小月報酬;最大報酬率為15%,遠低於上證指數之最大月報酬。由最小值到最大值為33.83%,波動相較於上證指數小。(三).25%分位報酬率為-3.27%,如果月股市報酬率低於中位報酬率之0.67%,而且接近-3.27%,即表示市場為空頭市場;由實際面說,此即為投資者購入股票,持有期間一個月後,報酬率低於0.67%,且持續持有、報酬率虧損卻持續擴大。

(三).RAT為無風險利率,亦即台灣銀行之定期利率,樣本期間中,平均值為0.0193%遠低於中國銀行,最低值為0.7%,最高利率為2.74%,中位數值為2.06%,25%分位指數為1.69%,75%分位指數為2.52%,標準差為0.65%,台股指數之此項變數之特徵值皆遠低於中國上證,波動度也低。由特徵值來看,台灣之無風險利率遠低於中國大陸,機會成本低。

。

(四).由圖九台灣經濟成長之循環期,約與中國大陸相同,一次大循環約有45個月,如果將2009年3月認定為落底期,該季之經濟成長率為樣本期最低值-8.6%,次一個落底期為2012年第四季之-0.1%,比中國大陸要顯著。但依照紐約大學教授羅比尼之預估,則是2015年之後經濟成長率才會下降至6.1%以下,換言之,此次之谷底時間拉長。由上證指數之走勢圖,若此則提前落底之時間在2014年或2015年中。

(五).樣本期之風險溢價報酬最低值為-11.17%,最高為14.23%,兩者差距為25.4%,波動程度低。由此發現,台股加權指數之波動度遠低於上證。

陸、結論

以此兩市場比對發現:一、中國之經濟體大,但經濟成長率高,是新興市場,月報酬率波動大、風險高、報酬也高、機會成本高。二、台灣經濟體小,經濟成長率低、是成熟市場、月報酬率波動低、風險低、報酬低、機會成本也低。三、如果以風險溢價報酬之絕對值比較,上證市場較優;因為雖然其機會成本高,但報酬波動度高,投資者有機會獲得更好的報酬。四、但如果我們以風險溢價報酬之上下波動度除以標準差,則上證之值為4.75%低於台股之5.17%,也就是台股反較穩健。以此建議,對上證指數之底部判斷要更謹慎,也就是說要以比台股更嚴苛之條件,判斷上證底部區。五、由這一些數據,我們認為,如果是上證處於多頭市場時,它對台股會有「替代效果」,台股資金會被上證吸引;但若上證處於空頭市場時,台股對於大陸之資金吸引力則較低;兩者不對稱。六、此次台股之底部區,即2012年第四季,較上證指數之2012年第三季要顯著、清楚;這驗證我們第四點所提,對上證底部判斷要更嚴格。這可能陸股仍處信貸危機威脅中,因此如驚弓之鳥;但,這或許才像是底部區?[NT:PAGE=$]

由上述報酬率與風險溢價指標,我們以Momentum Strategy與Constrain Strategy之邏輯推導,可以獲得一個行為模式:即如果股價指數 持續在中位數值與25%分位數值之區間中,則是系統性風險未除或是剛發生之始;而在25%分位數至最低值之區間,是系統性風險最大時,也是風險溢價報酬投資行動可以開始進場之際;即Constrain Strategy遂行之時。若情勢處於中位數與75%分位數區間,則應改採Momentum Strategy,因為這已經多頭市場了。

圖三:上證綜合指數之周線圖,鉅亨網首頁

由5項變數、7項統計量衡量,上海股市之波動度高,因此風險溢價報酬大,因此擇時與擇價皆重要。以CAPM模型中之無風險利率、與風險溢價報酬等評估,以本分析檢視,上證指數之底部期可能也與台股近似,在2012年第三季,即上圖之2012年11月26日1980.12點。我們認為2013年上半年到2014年中多是Constrain Strategy遂行之時。本文以基本統計量之驗證結果,似與國際經濟學家之觀點有一些差異。這一些差異在於,目前上證指數是否已經將「中國信貸危機」風險已經完全反應完畢。長期投資者,或可將2012年第三季至2014年第四季視為底部區,上證指數會落在25%分位與中位數之間,是所謂個股表現;而2014年第四季後才是大盤指數真正表現時。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇