〈鉅亨主筆室〉人民幣與金價之關係比美元深!

鉅亨網主筆 邱志昌

壹、前言

東方的家庭因為經歷過戰亂,尤其是這一百年內,強權進入中國大陸,在中國各地以租界經營市場、獲取經濟利益,因利益爭奪發生禍害;而中國內部自己的戰亂也直到最近二十多年才平息下來。1949年以前,國民黨與共產黨自延安、淮海戰役、再到金門炮戰,也殺得難分難解。國民黨政權於1949年將自大陸撤退到台灣時,已經將南京國府國庫中的黃金,以船搬運到台灣來;中華民國政府台灣,進行新台幣之貨幣改革,台灣經濟得以由戰亂中迅速站起來。

受到戰爭洗禮,台灣人第一個投資商品就是買黃金;岳母就是典範。岳父是中國湘軍;由中國內地打到東南亞、再由東南亞打到富國島、再到台灣。岳母長期投資策略就是:買黃金。

貳、市場回顧與假說

於是此次黃金價格大跌後,引發幾種效應:一、儘管國際投資機構一再以「投資報告」告訴投資人:黃金已經是空頭市場,但是東方人就是風險規避者(Risk Averter),大跌剛好可以大買。二、最近,美國境內適巧發生波士頓、德州化學工廠爆炸、北朝鮮半島的領導人對於飛彈試射與否又尚未鬆口。因此,最近價格大跌的黃金,成為中國大陸與亞洲國家人民「搶購」熱潮,印度大戶也加入行列,投資者還放話金價上看1800美元/盎司。

一、黃金與美元的關係

黃金有保值的功能、也是準備貨幣;對黃金購買力最強的是,全世界各國中央銀行。但準備貨幣除黃金之外,還有美元與其它具全球性流動性之資產。因此,金融市場投資機構,長期以來對黃金與美元之間的關係,已經有先入為主之主觀認定。這個認定就是,黃金與美元是替代商品;黃金漲、美元跌,美元漲、黃金跌;而且全球貨幣中,以美元與黃金的關係最深。

如果以此推理,則2013年4月中旬黃金價格大跌之後,投資機構將會與亞洲家庭投資黃金的熱潮逆向而行,投資美元資產。但自2013年4月中,美國道瓊工業指數又受非經濟因素干擾,由歷史高檔回跌;由於之前漲幅過大;因此,若此次回檔只是短期,則看漲美元資產之投資機構就會再買進美股;如果不是,而是中長期回檔,則資金又會再回到美國債券市場。由以上市場觀察,我們存在懷疑,因此一懷疑,設定本文第一個假說:假說一:黃金價格與美元具有相關關係,且程度高。

二、美元與歐元的關係

我們認為,將黃金也當成貨幣,則歐元兌換美元的直接關係會比美元與黃金的關係更直接;因為,不是歐元貶就是美元升。因此,如果我們不看好金價,也擔心美元會因為美國聯準會量化寬鬆貨幣政策還在進行;因此認為,美元長期還是弱勢;那就應該將資產放在歐元上,不是嗎?但在這問題之後,投資機構可能又有疑問:那歐洲主權債務危機?是不是此一問題已經消失了?否則又遇上此一風險,則持歐元資產又不對了?

圖三:歐元兌換美元,鉅亨網首頁

因此,我們也設定一個假說,假說二:歐元是美元弱勢下之最佳資產,如果美元貶值則歐元會升值;因此透過美元,歐元與黃金的關係仍然存在高度相關。但另一方面,我們也會認為此項假說是不必要,因為美元與歐元之間是倒數關係;單就歐元與美元,或是人民幣與美元做相關係數之計算,兩者數值必定都接近-1。因此,我們認為假說二與假說一是一致的;是一樣的問題。

三、人民幣資產最有價值?

如金價已經走入空頭市場,而且美元又因為量化寬鬆貨幣政策,可能會弱勢;而歐元又因為有不定時之歐洲主權債務危機,又不可靠;而且歐洲央行自2012年中起已宣告,「無限量」購買歐洲債券;那歐元資產有增值空間嗎?自2013年3月底後,德國股市也由接近歷史高點顯著回跌;如果歐洲股市也一樣遁入空頭市場,則投資歐洲資產又少一種可選擇商品。

在2013年4月中,金價暴跌之際;人民幣兌換美元仍然持續升值。過去金融市場評論中,很少提及人民幣與黃金有強烈關係;只是人民幣,多受美國經貿政策干預,只要美國貿易署要求升值,人民幣兌美元似乎又得強勢不行。人民幣如果是這樣的邏輯在變動,則人民幣與美元相關,美元又與黃金有關,則人民幣資產與黃金的關係應在美元、歐元之後,與黃金是次順位相關,是這樣?這也是我們想驗證的。

圖四:人民幣兌換美元,鉅亨網首頁

因此,我們認為,如果我們要避開金價下跌,又擔心美元因貨幣政策而走弱,又要為歐洲主權債務危機煩憂,則應該購買人民幣資產。因此,我們認為:人民幣與黃金有關係,但其深度是次順位的。因此,我們設定第三個假說:假說三:人民幣資產與黃金也有密切關係,但效果次於美元與黃金。[NT:PAGE=$]

叁、資料處理與模型設定

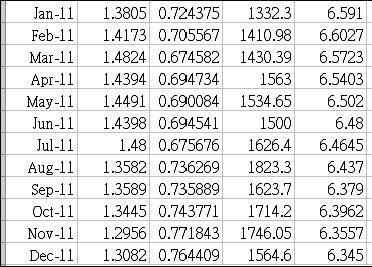

我們由鉅亨網美元、歐元、人民幣及黃金四項變數圖,獲取相關驗證之數據資料:一、黃金之月資料,我們在驗證之經濟計量模型中以代號GOLD代表;在模型驗證上,我們將黃金當成應變數(Dependent Variable)。二、歐元兌換美元之月資料,我們以ED代表;在模型驗證之觀念上,將歐元當成第一個獨立變數(Independent Variable);由於美元與歐元相關係數為-1,我們在歐元與美元兩變數間,會將時間數列列出;但在進行統計量運算與模型驗證時,我們就以此ED當成為美元指標。我們不諱言,本文深受獨立變數間彼此相關性所困擾;因此驗證上會有獨立變數「自我相關」(Autocorrelation)問題。三、中國人民幣之月資料,我們以RM為代表;在模型驗證上以RM為第二個獨立變數。

一、原始資料

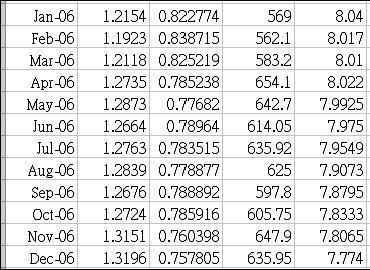

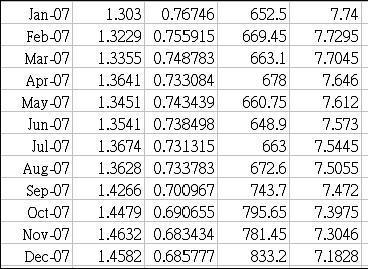

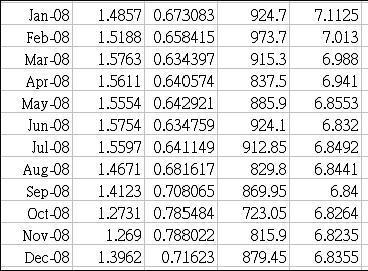

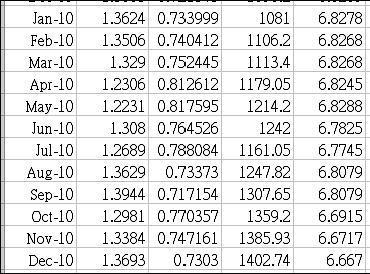

圖二:變數資料時間數列,作者以鉅亨網圖自製

圖二說明:一、變數說明:US為1歐元兌換美元之數量;ED為1美元兌換歐元之數量,單位為:歐元。GOLD為以美元計價之黃金價格,單位為:美元/盎司。RM為人民幣,單位為:人民幣元。二、由這四項時間數列初步觀察,在樣本期間中,金價變動可能最大,美元變動最小;人民幣的變動幅度為適中。三、資料樣本期為2005年1月至2013年3月,我們以每個月底收盤價為代表價格,總共有四項數列,每項變數有99筆資料,總共有396筆資料。

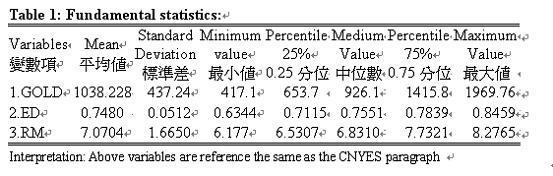

二、資料之特徵值表

我們再次說明,因為美元與歐元是完全相關;我們在美元與歐元間,以1美元可兌換多少歐元為美元變數之代表。因此,在下列特徵值表、與未來模型驗證中,我們多以ED代表美元變數。且獨立變數簡化為ED與RM兩個變數。

表一說明:我們以7個統計量來表達這三項資料的特徵:平均值、標準差、樣本最小值、樣本25%分位數值、樣本中位數值、樣本75%分位數值、樣本最大值。[NT:PAGE=$]

三、特徵值說明

由於我們對金價走勢特別關心,由金價統計量特徵值:自2005年1月至現在,黃金的平均價格為每盎司為1038.228美元,其最小值為417.1美元/盎司,最高價為1969.76美元/盎司,中位數值為926.1美元/盎司,75%分位數為1415.8美元/盎司。

以這一些統計量,我們可對未來金價做以下定位:(一).如果金價一直在75%分位數值,1415.8美元/盎司以上,則其趨勢是強勢;如果落下於1415.8美元/盎司,在此價格到1038.228美元/盎司之間,則其走勢弱勢。(二).黃金近期價格,已幾度跌破75%分位數價格,如果金價續跌,跌近樣本期中之平均值1038.228美元/盎司,或是樣本期中位數值926.1美元/盎司,若此則表示黃金已然成為「非保值」商品,就是空頭商品。(三).如果它還能有機會,向上攻、且可站穩75%分位數,1415,8美元/盎司,則多頭將捲土重來。由這一些特徵值,可以協助我們對金價相對價位有所定位,高低與多空皆分明。

我們再由美元的特徵值來驗證:一、樣本期,美元最弱勢時,1美元可以兌換0.6344歐元(即1歐元兌1.5763元),即特徵值表上之ED系列之最小值(Minimum Value);而美元最強勢時為,1歐元兌換1.1822美元,這個價位是ED系列之最大值(Maximum Value),這一個極端值,應是發生歐洲主權債務危機時之兌換狀況。二、正常狀況,1歐元兌換美元為,特徵表上平均值0.7480歐元(即1.3369美元兌1歐元)。由此,我們判斷,美元現在對歐元之匯兌波動穩定,因為近期ED值皆約在1歐元兌1.3美元,如圖三。

在特徵值表中,我們最感興趣的是,人民幣的特徵值。在樣本資料中,人民幣兌換美元之平均價位:為7.0704人民幣兌換1美元,如圖二。人民幣現在6.2213兌1美元之價位,是非常強勢之價位;已經接近其最小值之6.1777兌1美元。人民幣貶值最低價位為8.2765兌1美元。

四、模型設定

我們以:(一).相關係數(Correlation Coefficient)先行檢視,是那一種貨幣與黃金的關係最深。(二).在此之後,進一步再以計量模型驗證本文上述所提到三個假說。

我們設定多元堆疊迴歸模型(Multiple Panel Regression Model)為:

CONSTANT為常數項,其餘模型變數與圖二說明相同。在模型中我們沒將US(1歐元兌換多少美元)列為獨立變數。如前所提,因為我們認為,US與ED兩個變數是倒數關係,因此以一個變數來替代就夠。[NT:PAGE=$]

肆、相關係數與模型驗證

以相關係數計算,我們發現:

一、GOLD(黃金)與ED(美元)之相關係數為-0.1907,是低度負相關。二、GOLD(黃金)與RM(人民幣)相關係數-0.9150,為高度負相關。

這兩個相關係數之計算結果,讓我們高度懷疑假說一與假說三是錯誤假說,即:假說一為:金價與美元具有高度相關,且關係程度高。假說三:人民幣資產之對黃金之關係順位低於美元。如果假說一是錯誤的話,那假說二也是會被拒絕:假說二:歐元是美元弱勢下之最佳資產,如果美元貶則歐元升,因此透過美元,歐元與黃金的關係仍然存在高度相關。

因此,我們必需進行多元堆疊迴歸模型的驗證,深入檢視假說一與假說三是否確實被拒絕。在多元堆疊迴歸模型中,有三種效果模型可驗證。首先,我們以相關統計量檢定:在本樣本中,那一種模型做驗證是最恰當的;也就是「配適度」(Goodness Degree)較高?我們由普通最小平方法(OLS)、與固定效果模型(Fixed-Effect Model)、隨機效果模型(Random-Effect Model)等三種模型做比較。

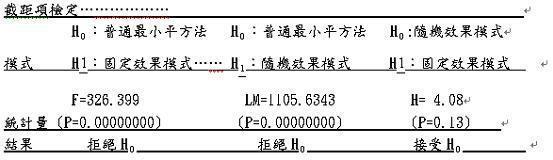

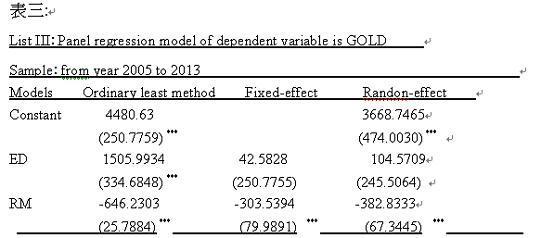

表二:模型比較檢定

表二說明:由以上三種假設檢定驗證,在第一種檢定中,我們在普通最小平方法與固定效果模型兩者間,拒絕普通最小平方法。在第二種驗證中,我們在普通最小平方法與隨機效果模型間,也拒絕普通最小平方法。最後,我們在固定效果模型與隨機效果模型間,接受隨機效果模型。因此,本樣本最適模型為隨機效果模型。但為觀全貌,我們還是將完整之三種模型驗證結果,以表三表達。

表三說明,即驗證結果說明:以標準程序之效果,如表,我們應以隨機效果模型分析;在此效果模型中人民幣對於應變數金價之負相關最顯著;另外對金價有顯著影響之常數項(Constant),我們留待以後進一步深入去再拆解它。以表三,我們發現,即使在普通最小平方法與固定效果模型中,人民幣對於金價與其它本模型沒能抓到的變數,即常數項對金價影響相當顯著。[NT:PAGE=$]

伍、結論

本文有幾個重要發現。在過去,金融市場存在:黃金與美元替代之觀念,以我們以「相關係數」與多元堆疊迴歸模型(Multiple Panel Regression Model)做驗證,前者是統計量,後者是計量模型。結果多發現,這是需調整之觀念,其實是中國人民幣與黃金的關係最深、從相關係數與多元堆疊迴歸模型驗證結果都是這樣。相關係數統計量與模型驗證多告訴我們,人民幣與金價是負相關。我們在解讀此一負相關時要注意,數字的負相關是:金價上去,人民幣「數字」減,此為人民幣升值;因此,人民幣與黃金價格走勢是同步:金價上揚、人民幣升值;金價跌、人民幣貶。

雖然相關係數告訴我們,美元與金價存在低度負相關,但經過模型驗證後發現,雖然很不顯著,但兩者之間存在是美元對黃金的迴歸系數是正數。這表示美元兌換歐元較多時,金價是下跌的,也就是美元升值、金價跌;或是金價跌、美元升。此驗證本文開始所言:金融市場投資機構,長期來對黃金與美元關係,已有先入為主認定。黃金與美元是替代商品;黃金漲、美元跌,美元漲黃金跌,此觀點的確存在;但效應淡泊。當然,必需注意的是,本文樣本是2005年1月到2013年3月這一段期間。我們懷疑,如果樣本期間拉長,起始點往前推至1990年之前或更早,那所獲得的結論或許將有很大差異。

對此現象要如何解釋?我們認為,人民幣自2005年開始,與黃金一樣,已經成為國際投資機構的「保值」商品。這時間點剛好是美國政府部門,包括美國聯準會與貿易署、美國企業團體、產業公會,聯手要求人民幣需升值的起點。

而另外一個本文重大發現是,因為黃金與人民幣的關係密切度已經取代美元,因此如果中國未來影子銀行與企業融資槓桿問題擴大,地方債金額使主權信用評等有被降等之憂時;也就是所謂「中國信貸危機」不幸發生,則中國經濟即確定着陸,全球股市將也受波及。這也會驗證本文對黃金特徵值說明之:黃金近期價格,已幾度跌破此75%分位數價格,如果金價續跌,有機會跌近樣本平均值1038.228美元/盎司,或是樣本中位數值926.1美元/盎司,則表示黃金已然成為「非保值」商品,就是空頭商品。這個情境,我們也不諱言,就應該是中國信貸危機開始。

如果我們還想猜測危機之「時間」點,則參考我們主筆室在本周一寫的:全球股市多空決戰於「中國經濟是否着陸」。中國經濟成長率低於6.1%(季度資料),有信貸危機推論。我們在該文計量驗證,驚訝發現,外貿餘額對於中國經濟成長率影響並不很重要。中國經成長與信貸之情勢發展,取決於中國內需市場。依索羅斯與羅比尼的公開評論,他們所言:一、索羅斯認為,中國信貸發展決定於房地產價格。二、羅比尼認為,中國經成長率於兩年後2015年將有着陸風險。若相信他們,則我們會擔心:若中國房地產價格回檔,則金價會持續下跌。中國房地產已成全球經濟目前之關鍵變數。

最後我們關心,因為本文已驗證黃金之保值效益與人民幣同步;我們需慎防人民幣在金價大跌後,是否有顯著貶值風險?如果人民幣也會如金價這種大貶可能,則必需留意:中國經濟着陸或是信貸狀況風險。一般,會使一國幣值突然像此次金價這種跌式,是金融事件所引發。「急貶」是金融風險,「緩貶」是經濟著陸。金價之急速或緩慢下跌,空頭趨勢,多是中國經濟發展警訊之一。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇