〈鉅亨主筆室〉「中國經濟着陸」說百家爭鳴!

鉅亨網主筆 邱志昌

壹、前言

預測是一種藝術,但如果沒有理論根據與模型數據驗證,它的價值就顯現不出來。預測之價值在於邏輯推理,其次才是準確與否。在金融市場中,因為金錢利害悠關,因此重要議題,多會引發國際投資者關愛的眼神。因此,對重大議題的研究、判讀,多需要針對可能引發之商機與風險,做合理邏輯推估與預測;最後,必需要有確定的觀點,才有價值。

貳、「中國經濟着陸」說成為國際金融投資顯學

不知道從多少年前開始,「中國經濟着陸」問題討論,就成為國際經濟與金融的投資顯學。這個議題從2008年之後,更陸續有很多著名投資專家、與投資機構加入討論陣容。每位專家多不排除中國經濟會着陸,而目前也已有很多種觀點出來:一、長期會軟着陸。二、長期會硬着陸。三、短期已經軟着陸。四、在短期軟着陸之後、未來會硬着陸。五、不會着陸、也還未着陸。當然,我們如果要再分類,則情境會更多!我們以此多樣化觀點,在表達此一議題之複雜度程度。

我們多無意貶抑這一些觀點或預測中,任何一種情境之思考價值,因為至少它提出「風險警示」。但長期以來,我們多一箱情願地將經濟着陸視為重大經濟發展風險,但它一直是個抽象名詞。其實所有的經濟體,每天多有人在生活、消費、生活,這一些就是經濟活動。而這一些活動每天24小時多在運作、活蹦亂跳,它怎麼會「着陸」?

最近兩位著名大師對此議題,也加入論證(Arguments)陣容;我們對其觀點再深入檢視後發現,雖然這仍然是一種假設性議題,我們可能也已經聽膩了,但因為他們多有合理的邏輯推導、與確定的數據可供參考,因此他們的觀點,會使我們對此一議題更有「畫面」、觸摸感更接近,值得再討論:一、避險基金大師索羅斯(George Soros),在接受中共新華社專訪時,提出來對「經濟着陸」的「情境」定義是:(一)、貿易出口成長率下降。(二)、房地產價格崩跌。(三)、銀行信用貸款危機。二、還有前國際投資機構首席經濟學家,現任紐約大學經濟學教授羅比尼(Nouriel Roubini)提出的觀點,也很明確:(一)、中國大陸這兩年,2010年之年經濟成長率為10.3%;2011年與2012年都為8.8%;2013年即今年經濟成長率預估為6.0%,而兩年後即2015年由於中國企業的貸款與政府債務增加,因此經濟成長率會降至5%。三、羅比尼與索羅斯共同的觀點都認為,因為過去一段長時間,大陸企業融資槓桿大、未來此項風險加大;在經濟成長率減緩之下,其可回收之現金流量將無法再支付融資成本與利息,因此會有企業壞帳與金融體系會發生信貸危機;索羅斯認為房地產價格必需緩緩下降,如果是突然大跌,則金融體系的壞帳也會增加。

(圖一:中國經濟成長率與貿易餘額,鉅亨網指標)

本文認為,索羅斯與羅比尼之觀點,是對中國大陸經濟發展所謂「着陸」最明確的定義了。唯,這兩位大師的觀點,在邏輯上仍有顯著差異:一、索羅斯是以「現象」來檢視經濟風險;什麼是房地產崩?房價要跌多少才算是崩跌?二、羅比尼是以「數據」來定義崩跌。三、索羅斯的觀點是無時間點之推定;而羅比尼則直指2015年。

[NT:PAGE=$]

在學術的要求上,羅比尼的觀點會獲得較多支持;但我們認為,索羅斯的非量化觀點,對於金融投資較具參考價值。因為在數據的預測上,通常對於未來量化的預測,多是以現在的狀態為基礎出發,然後以多元堆疊迴歸分析模型(Multiple Panel Regression Model)等等計量模型去做未來之預測;實際上,這一種預測邏輯仍不脫適應性預期(Adaptive Expectation)模式,因此未來之預測值會深受現在與過去幾期資料影響、即「自我相關」Autocorrelation!就像一般國家的經濟成長率預測一樣,多是隨時在修正;例如最近,南韓已經又將今年(2013)的全年經濟成長率向下修改。

雖然如此,但嚴格而言,羅教授這一種對預估數據的修正動作,皆無損於預測效果與學術及實務投資價值;因為在初始預測與修正動作中,實際去Run的研究者,多會由數據變化中,體會到真正影響的因素是什麼?對於經驗的累積會非常有效。只是這一些有效的經驗,必需用在更進一步未來的研判中。羅比尼就是一個很好的例子,至少他已經將可能發生的因素、與這一些因素、及數據與時間點多說出來了;雖然離2015年還有一段時間,但能提出有數據推導的明確時間點,已相當不易。通常要將自己的預測結論說出來面對Publics的檢視,是要有勇氣的;將自己的專業能力暴露於公眾論壇中,這是會有壓力的。

羅比尼的「中國經濟着陸論」,以簡單的話其實就在說,如果持續現狀,則中國大陸的經濟成長率將會降到6%,而兩年後會因為下行風險(Down-Side Risk)使經濟硬着陸,這個突如其來的原因就是企業槓桿與銀行壞帳。

叁、現在情勢遠比未來發展還重要

如果我們認定這兩位大師的觀點都是合理的,那我們接著的疑問是,索羅斯的「房地產崩盤論」何時會發生?羅比尼的2015年之前,2013與2014年會怎麼過?至聖先師孔子說:未知生、焉之死?未來很重要,當下更要緊!那當下又是什麼情況?

這兩位大師所提的硬着陸風險有一個共同之處,就是壞帳危機、也就是金融危機。這種危機的可量化指標應有很多項,我們認為在金融市場中投資機構最常用之一,就是國家主權信用評等的變化,它也具金融危機風險的指標性。我們就以此指標再討論,如下圖二,中國大陸主權信用評等。以標準普爾為主要指標,在2008年7月底時,大陸之信用等級為A+穩定;2010年12月中升級為AA-穩定,目前亦如是。如果企業壞帳自今年之後會持續增加,則信用等級將在2013年底之後下降。但現在AA-穩定,有什麼先行指標會顯現AA-等級會穩住或下降?就是貿易出口、嚴格而言就是出超金額。

最近,所出現的一個警訊是,另外一家信用評等機構、惠譽公司雖然維持對中國大陸之主權信用評等之等級為A+,但是對它宣告調降其級數。惠譽信評機構預估,含所謂影子金機構,大陸之信貸之餘額已經由四年前之國民生產毛額(GDP)之120%提高至今將近200%。中國大陸地方債的確實金額有很多種說法,惠譽估計約有12兆8000多億人民幣;大陸前財政官員則估計為20兆人民幣。這兩個數目多是遠大於大陸真正官方數字之10兆人民幣。以目前中國大陸的國家信用評等檢視,我們認為到目前為止,中國大陸總體經濟還沒着陸。但是,風險已經發生。

[NT:PAGE=$]

(圖二:中國大陸主權信用等級,鉅亨網金融)

企業為何會發生違約?跟財務報告分析教科書上的道理一樣,出口金額可以視為大陸所有企業的未來現金流量(Cash Flow)。企業的現金流量由主觀的企業「資本支出」(Capital Expenditure)與客觀的全球市場「有效需求」(Effective Demand)所決定;主觀的發展,大陸現在企業信心很強勁,情勢演變由客觀面決定。如果能再找到更進一步的客觀面指標那就是「出口訂單」。研究者可能多無法由大陸統計局去先行取得出口訂單資料,那是違法的;但我們可以由代表性的企業之觀點中-業績說明會,獲得非量化資料;如果這家企業還有股票上市的話那更棒,就可以由股價走勢去判斷。

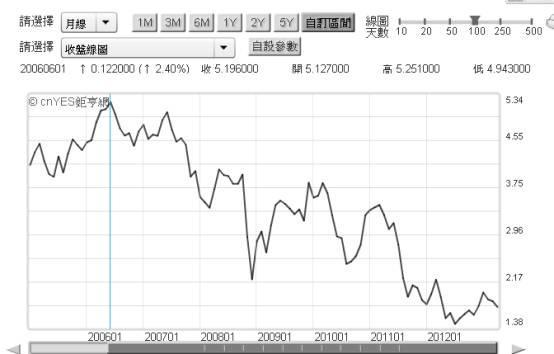

(圖三:上海股市北京城建,鉅亨網首頁)

由圖三上海股市的北京城建之股價走勢檢視,其2007年6月1日之最高股價為每單位40人民幣,2013年4月1日為11.84人民幣。由圖三,上海股市北京城建公司股價走勢,中國房地產的確已成風險,而要解除這一種風險也必需要主客觀條件配合,主觀條件為:一、仿傚美國聯準會量化寬鬆貨幣政策(QE),對準房地產抵押證券(MB),執行央行購買政策。二、仿傚日本央行黑田東彥,買進REIT或REAT。其實,如果以類似之政策,人民銀行對通貨膨脹之擔心可以少一些,因為這兩項政策多是針對房地產的救援;是一定會有多餘資金再使物價上揚,但主要作用在使房產價格緩降,不要崩跌。我們認為,這應就是索羅斯對新華社所說,大陸當局要想辦法避免房地產價格崩跌,而引發總以經濟硬着陸的方法之一。

肆、我們的觀點-有效貨幣供需假說

這兩位大師對我們對此議題的思考多有啟發作用,除他們提出來的這一些觀點之外,我們也要加上一個內生變數觀點,就是市場利率上揚。以中國國務院的思維,他們已經開始擔心,中國未來經濟演變會成為日本過去二十年的翻版,這在2013年4月初所揭露的報告中已經流露出來。但,我們認為中國經濟專家們多可能忽略了,市場利率會上揚的演變。

正常現象,在不景氣之下,貨幣政策大多是以寬鬆政策,讓經濟體能夠有調整舒緩壓力的時間與空間,很少政策會在此時緊縮銀根;但這是主觀的、是政府決策可以控制的。政府決策所無法控制的就是,市場利率。市場利率由市場的貨幣供給與需求所決定,我們不能武斷地說,過去日本經濟不景氣使市場利率成為實質負利率,因此未來如果中國大陸的經濟處於着陸狀態時,也會是低市場利率。

歷史事件即使會重演,但其演變相貌多會是不一樣的;我們要抓住的是,最有可能演變的主要邏輯。我們此一邏輯思考,主要來自於索羅斯先生2013年出DAVO論壇的啟發。當時大師認為今年國際金市場利率會提高,因此賣空美國公債。在當時,我們已經討論過索羅斯為何有此見?我們現在認為,美國聯準會QE退場機制的討論,可能會在2013年下半年之後,開始正式積極討論、辯證與執行。金融市場中最敏感的市場利率、與公債市場會先行反應。

[NT:PAGE=$]

(圖四:美國十年期公債殖利率,鉅亨網債券)

我們可以再思考下去,如果歐洲央行也在2014年中時,提出歐洲無限量購買歐洲國家債務危機的退場機制;如果英格蘭銀行也在2014年底時提出同樣討論,則金融市場的利率將可能就會呈現出緩步上揚的長期趨勢;這樣的市場利率緩慢上揚,也會使公債市場走入空頭市場。我們認為,這不是「絕對性」(Absolute)地貨幣供給不足與貨幣需求太旺的問題,這是「相對性」(Relative)的問題。是因為:一、美國的QE政策,不會想要重蹈日本經濟之覆轍。可以這樣思考,美國聯準會貨幣政策,在2008年至2013年之間是量化寬鬆;在2014年之後先行退場。如果景氣仍未見復甦,則2015年到2017年,再來幾次QE;如此「鬆、緊、鬆、緊」反覆使用;這樣就不會掉入凱因斯流動性陷阱(Keynesian Liquidity Trap )中,也可以避免債市泡沫化。

二、因此,我們認為國際金融市場未來的「有效貨幣需求」會高於「有效貨幣供給」的數量要多,這是因為真正需要錢的企業-已經處於危機邊緣的企業,要不到願意提供出來的資金;因為這一些資金會怕倒債違約(Default)。雖然他錢很多但多是儲存起來,不願意借給「跑三點半」的企業。三、這也可以IS-LM模型試做推導,理論上當S(Savings,儲蓄)增加大於I(Investment,投資)時,市場利率是下降的;但因為「真正」的情況會是I>S,因為S的餘額,只有少部份願意供給給I。因此,市場利率上揚。四、當未來市場利率上揚時,未來現今流量的折現值,就要以較高的市場利率折現(Discount),其現值自然降低;也就是說,未來投資回報率如果是以融資槓桿去進行的話,則投資之未來現金流量之折現金額會越來越少。槓桿太大的企業就會因為收益漸減、浮現倒債危機、貸款給它的金融機構也會被波及。

伍、結論

我們認為,大陸的政商關係與一般資本主義之發展不同,其運作之風險形態也會有差異。索羅斯先生所提到的房地產問題,在最近大陸政策「國五條」出抬之後,更讓他在意。而羅比尼教授所論述的,企業槓桿債務問題,其實也在最近惠譽調整大陸主權信用評等中出現。而我們所提的,有效貨幣供需會使市場利率上揚的假說(Hypothesis),也是有可供思考之處。不過,真正具參考價值的應是這兩位大師;因為索羅斯先生自今年初起,對美國債市的空頭觀點的確驗證。而羅教授最近四周以來多在米蘭、倫敦、法蘭克福等地「周遊列國」;讀萬卷書不如行萬里路!(文:鉅亨網主筆 邱志昌)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇