〈鉅亨主筆室〉日元貶值底線已成眾矢之的!

鉅亨網主筆 邱志昌

壹、前言

這些年來,從美國聯準會(FED)推出量化寬鬆貨幣政策(QE)之後,歐洲央行也以無限量購買歐盟各國的公債跟進。日本在2012年底,自民黨重新執政之後,也宣告將自2014年起執行量化寬鬆貨幣政策。英國英格蘭銀行在2012年底,也跟進此類貨幣政策。

G20在2013年華人農曆春節在莫斯科開會後,會後宣言認定量化寬鬆貨幣政策是當今工業國家(OECD)的主流經濟政策;所產生的外部效果(External Effect)是必要成本。中國大陸國務院於2013年4月初會議中,正式評估日元量化寬鬆貨幣政策對日元貶值,及亞洲國家可能跟進的經濟發展風險。

看來日元即將貶破100兌1美元的情勢發展,已經引發中國大陸的高度關切,中國首度引用「以鄰為壑」,來表達其對日元貶值、與日本央行的否定態度。

貳、日元必然貶破100兌1美元!

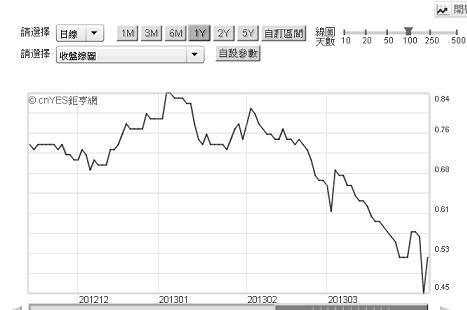

圖一:日元即將向100元兌1美元扣關,鉅亨網首頁

近期很多國際金融投資大師已經開始對日元資產發表觀點;這是他們已經對日本股市、房地產與債券市場感興趣或已經投入的信號。避險基金大師索羅斯(George Soros,1930/8/12-)就說,日元如果貶值跌破100兌1美元,則日本資金將自國內流出,則日元會有「雪崩」風險。

我們很喜歡解讀大師的話,今年2013年2月,我們由大師瑞士DAVO全球金融論壇上的談話,判斷大師看空美國債市,並已將熱錢投向歐元高收益債券。我們認為索羅斯一向多是已經做了此投資策略;之後,趨勢形成,他才對外公開發表他的私房觀點。此次日元貶值之觀點邏輯也一樣,大師必定已經做空日元、或做多日本股市。當日元已經將向100兌1美元扣關,日本股市也已經將要站上13,000點時,才公開他的觀點;這一個公開的時間點(Timing)是有點晚(Lag),但對投資者而言,我們認為它仍有剩餘參考價值。

其實我們鉅亨網主筆文,比索羅斯大師2月的公開談話,更早看上日本股市、與日元貶值;我們在2012年底前就已經洞悉此一情勢演變。目前日元兌換美元的匯價,即由2012年12月5日、日本大選前一天之81.88兌1美元,貶值至上周末4月6日之收盤97.5兌換1美元,如圖一,貶值幅度為19.7%。此一價位已經接近100兌1美元,引發國際金融投資大師們很在意的價位。

為何情勢如此演變?起因當然是,現任日本首相安倍晉三(Abe Shinzon),選前就主張日本央行要進行量化寬鬆貨幣政策。但日本前央行總裁白川芳明則認為,首相的以通貨膨脹換取經濟成長政策無法執行;安倍晉三的經濟政策是要以通貨膨脹換取經濟成長,其願意付出之代價是消費者物價年增率,兩年內2%上漲率之年增率。另外,在量化政策上,白川芳明要將央行之資產負債控制在占國內生產毛額(GDP)21%之目標,但現任新日本央行總裁黑田東彥的目標是國民生產毛額之40%。在央行資產購買上,黑田東彥將原來央行購買債券之到期期限,由白川芳明之3年延長至7年。白川芳明的政策思維,顯然與現任政權不符![NT:PAGE=$]

黑田東彥一上台之後,其所要執行的量化寬鬆貨幣政策,規模為750億美元,比美國量化寬鬆貨幣政策(QE)只有少100億美元;美國QE擺明就是要購買房地產抵押債券(MB),日本的量化寬鬆貨幣政策也有特定標的是,日本央行將購買日本的指數型基金(ETF)、與房地產信託基金(REIT)。眾所周知,ETF與REIT多是股票衍生商品,其中又以ETF的代表性最強。因為ETF是被動式投資,它代表的是一籃子股票。日本央行如此地不諱言,要以購買ETF做為寬鬆量化貨幣政策的資產購買標的,這擺明了就是要拉抬日本股市!全世界各國股市的投資者皆知,看好或做多股票市場最省事的做法,就是購買ETF、這是最佳被動式投資法。台灣股市投資人更知道,如果未來的股價指數看漲,除了期貨做多之外,就是買台灣50、ETF。日本央行直接以購買ETF進行量化寬鬆貨幣政策,這對股市而言會比台灣國安基金進場買股票更有力!

叁、日元資金會流向美國債市?

美國債券基金經理人葛洛斯(William H. Gross)說,如果日元貶破100兌1美元,則國際資金會由日本流向美國債市?因為日本企業與人民會將資金匯至美國、Parking在美國公債。但,我們觀點與他有所不同;因為要走到這種發展,是必需要有條件的:一、美國經濟必需確定復甦,或是像美國聯準會副主席葉琳(Janet Yellen)所說,美國總體經濟數據越來越樂觀。但也不要忘了,美國的四次QE政策也是以1.5%之通貨膨脹當代價。以匯率理論購買力平價說(PPP),美元將因為物價上揚,長期匯率也並不會是非常強勢的。二、以購買力平價說理論,對日元而言物價代價越高,日元當然貶得越大;但日本央行也會將有QE退場機制。這從黑田東彥在近期主動公開提及,如果日元QE政策未能成功,對於日本經濟將有不可承受之風險;在提及要擴大日元QE規模的同時,黑田東彥這句話就是要戳破日本債市泡沫。

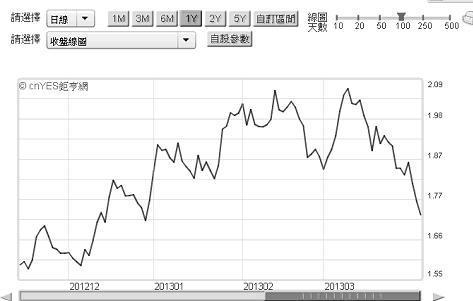

圖二:日本十年期公債殖利率曲線圖,鉅亨網債券

三、柏南克與黑田東彥多是貨幣政策的大內高手;如果美國聯準會沒有QE退場機制,則美國會有長期通貨膨脹危機;如果黑田東彥現在就迫不及待,與美國聯準會一樣,開始講日元QE退場機制,則日元QE政策將會立刻被國際投機客視破、看穿;屆時QE政策就可能無法達成預期效果。四、黑田東彥要購買日本股債市之EFT,就是要以日本股市之上漲,來增加日本央行的資產帳面價值。日本央行資產的帳面價值會與其負債面之增加(釋出之貨幣)同步;即使發生傾斜、其幅度也會降低;這會使日本央行的資產負債不致於因為QE而變差。五、由此可預見,未來日本央行QE政策實際的退場機制是,在幾年之後日經225指數大幅上揚後,將大賺的ETF在市場釋出,將釋出之資金回收。

我們認為國際債券基金經理人葛洛斯,大概已經聽懂了黑田東彥的暗示,已經將日本公債做部份獲利了結;而將資金往最保守的美國債市移動。因為亞洲目前有朝鮮半導戰爭危機,本身就有投資風險;而且這兩位著名投資經理人可能多已經看出,韓元絕對不會對日元的貶值善罷干休;而中國人民幣兌美元長期強勢發展後,對日元與韓元大幅貶值也不會再姑息。這一些國家匯率變動會形成貶值競賽,國際資金的流動也會隨波逐流。若此,則日元貶值的幅度加大,其產生的匯價損失,會大於日本公債的殖利率下跌,所造就之短期公債價差。現在投資日本公債,未來會是賺價差而賠匯損。

我們判斷,索羅斯現在還未將賣出日本公債的資金,轉往日本股市。但他可能已經嘗試性買進日本股票,或與日本央行同步買進ETF;但因為日元貶值幅度會「雪崩」、不可測,在Currency的操作上可能還未估算出可能貶值幅度,無法避險;而且加上北韓每天「叫戰」,因此暫時沒有全力做多日本股市。葛洛斯也已可能已評估過,確定日本將不會在日元貶到100兌1美元時,就達成物價2%之上漲目標,因此日本央行會持續執行QE政策、擴大日元貶值幅度;因此日元貶值之幅度也不可測。[NT:PAGE=$]

問題是,在那一個匯價區,日本會達成通貨膨脹2%之目標?120兌1美元?140兌1美元?這問題,我們必需要用計量經濟模型才可以驗證,這也是Currency Fund與所有與日本金融、房地產、股票價差投資的重要課題。我們建議如果國內金融機構若有總體計量模型研究團隊,則現在就應該去做此一議題研究,即日元要貶值到那個價位區間才會使日本CPI年增率達到2%?總體經濟研究的價值,不是只以專業對經濟現象做批判及政策建議,要更進一步以學術專業的Talent與Skill去做實際市場預測;前者是紙上談兵、書生下象棋;後者才是真行家,經濟學家的真本事就是經濟預測與匯價、與金融市場發展預估!

圖三:日本日經225股價指數,鉅亨網首頁

肆、日元貶值之資金會流向日本股市

我們對日元貶值的資金流向與葛洛斯的觀點不同,我們認為:一、日本債市的資金會流入日本股市,流向美國債券市場只是少部份。因為,我們在上周一主筆文已說,這麼泡沫的債券價格,還在日本債券市場的資金多是風險偏好者(Risk Preference)。二、在股市中之投資資金就是此類風險偏好的主要戰場,因此不僅是日本債市資金將會陸續流入股市;美國債市資金也會在亞洲貨幣競貶與朝鮮半導戰爭風險評估後,在日股回檔時進入日本股市、做長期投資;判斷索羅斯應該就是會這樣做!三、只有純粹賺取Currency 利潤的熱錢才會回流到最安全的美國債券市場,因為美元會因日元QE與美國聯準會QE退場而強勢,而且現在美債也已回檔一段了,如圖四。

圖四:美國十年期?公債殖利率曲,鉅亨網債券

我們的觀點也與香港滙豐金融集團(HSBC)之觀點不同,HSBC認為日銀寬鬆QE政策,會使大量日本境內資金流入其它亞洲國家中,如泰國、馬來西亞、及印尼;部份資金會流入菲律賓、印度。但,我們認為HSBC點名的這一些亞洲國家,多是日本企業的代工者,是下游市場,日元貶值對他們是利多於弊;因為日本企業訂單之增加也會帶動這一些國家的製造與生產。這之所以過去、2012年底迄2013年3月,這一些國家股市大漲的原因之一。而且就國際資金的慣性,投資於日本股市的熱錢資金通常是游走在台灣、日本、韓國之間;對國際熱錢而言,日本與韓國股市是競爭勝過替代,台灣與日本股市則是替代高過競爭。日元貶值對菲律賓與泰國等東南亞國家是較不會有交易性匯率暴露風險(Transaction Exchange Risk Exposure)、經濟性之匯率暴露風險也低於南韓與台灣、及中國大陸。

伍、結論

日元貶值的影響層面已經擴大,國際金融著名的基金經理人與投資機構已經密切關注日元QE政策的持續運作動態,日本央行似乎也已經抓到美國聯準會QE政策之運作精瓍,進退有序、進三步退一步,思考與影響的層次多且廣,既要照顧通貨膨脹、又要經濟復甦,也要債市免除泡沫化,股市上揚;它唯一無法顧及的是G20所提的外部效果。但,顯然這部份的外部效果已經被關切了,國際金融投資客關心日元貶值底線?中國大陸國務院認為日元貶值是「以鄰為壑」!我們認為,日元貶值的長期趨勢已經形成,在所有研究機構算計出,日元要貶到那一個價位區間、才能達成通膨目標區之前,日元貶值對於日本金融資產的帳面價值多應是增值的,因為所有基金經理多是財務理論效率市場中強式市場(Strong Form)之佼佼者!他們的敏感度會快於計量研究!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇