鉅亨網新聞中心

膠合板期貨近期弱勢震盪,由於膠合板的倉單成本不斷下移,短期來看,期價仍有下跌空間。纖維板期貨近期也維持弱勢震盪格局,相比膠合板而言,纖維板下方支撐較強,受倉單成本影響,纖維板期貨可能較為抗跌,但由於產能過剩比較嚴重,纖維板遠月也存在下跌風險,短期或以寬幅震盪行情為主。

1.上游原料成本下降

(1) 原木鋸材成本下降

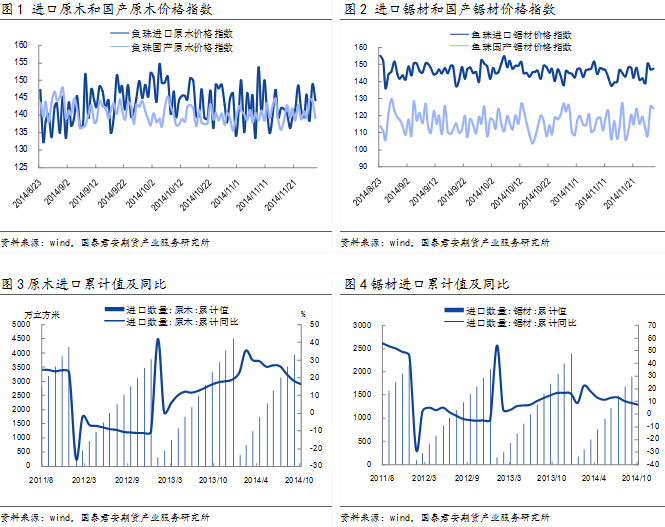

膠合板和纖維板的生產很大依賴於木材原料的穩定供應,原木價格對膠合板和纖維板的生產成本影響較大。目前我國每年木材產量在8000 萬立方米左右,我國膠合板原料用量中楊木占70%,楊木已成為我國膠合板生產用材的主要資源。由於國內膠合板產能的不斷擴張,木材資源日益緊張,2014年10月,我國原木累計進口4,312.16萬立方米,累計同比增長16.70%;我國鋸材累計進口2,122.36萬立方米,累計同比增長7.60%。通常情況下,每2.2 到2.5立方米原木可以生產1立方米膠合板,而每生產1 立方米膠合板的同時,還可以產生剩余物1.2 到1.5 立方米,這些剩余物是生產中密度纖維板和刨花板的原料。

近期原木鋸材價格小幅下跌,目前廣州魚珠木材市場原木價格指數143.36,其中國產原木價格指數139.22,進口原木價格指數144.37;廣州魚珠木材市場鋸材價格指數145.97,其中國產鋸材價格指數124.18,進口鋸材價格指數147.71。

(2)甲醛尿素價格下跌

在工業上尿素和甲醛反應產生脲醛樹脂膠,然后用這種膠和木板制成膠合板和纖維板等,我國市場超過百分之九十的人造板材使用這種膠,生產成本低,粘性好。據統計,膠合板的基準交割品細木工板每立方米的施膠量為24.61公斤,纖維板相比膠合板而言,用膠量更多。甲醛的生產原料主要為甲醇,因此石油、天然氣和煤等化石能源的價格也影響膠合板價格。尿素價格受制於國家政策,其價格變動也是膠合板價格變動的主要原因。近期甲醛、尿素價格小幅下跌,目前甲醛(37%)1290.77元/噸,尿素(山東地區)主流報價1500元/噸。

2.下游需求短期難有改觀

下游產業的需求對膠合板價格具有較大的影響。當經濟進入上升周期,下游房地產、木質家具、裝飾裝修等行業快速發展,需求旺盛,會促進膠合板、纖維板價格上漲;反之,當經濟進入下行周期,下游行業需求減弱,導致膠合板和纖維板企業庫存增加,價格下降。建筑裝修業和木質家具業是膠合板和纖維板行業最重要的兩個下游行業。

從下游需求來看,12月份建材行業小旺季逐漸結束,目前的房地產刺激政策,雖然可能會增加房地產的銷售量,但兩板的下游需求很難出現較大幅度的上漲。2014年10月,木質家具產量2256 萬件,同比減少4.11%。從分區情況來看,廣東、山東、浙江是木質家具主要的生產省份,2014年10月,廣東木質家具產量481 萬件,山東木質家具產量295 萬件,浙江木質家具產量287 萬件。

2014年1-10月份,全國房地產開發投資77220億元,同比名義增長12.4%,增速比1-9月份回落0.1個百分點。1-10月份,房地產開發企業房屋施工面積692132萬平方米,同比增長12.3%,增速提高0.8個百分點;房屋新開工面積147661萬平方米,下降5.5%,降幅收窄3.8個百分點;房屋竣工面積63889萬平方米,增長7.6%,增速提高0.4個百分點;商品房銷售面積88494萬平方米,同比下降7.8%,降幅比1-9月份收窄0.8個百分點。10月份,房地產開發景氣指數為94.76,比上月提高0.04點。

3.供應增長,現貨報價穩定

(1)膠合板產量持續增長

膠合板生產商主要為兩類,一類是民營小企業,這類企業采用家庭作坊式的生產模式和“以銷定產”的經營模式,多采用手工生產,生產較為靈活,可以根據市場需求情況隨時調整生產,但很多產品不符合交易所的交割標準;另一類是大企業,采用機器生產,產品標準化程度較高,調整工藝后產品符合交易所交割標準,但價格較高,主要用於出口或者制造利潤更高的生態板供給大型房地產企業。

我國經濟的迅猛發展,成為促進膠合板產量快速增長的強勁牽引力:華北、華東以及長江中下游一帶速生楊木材和華南、西南的速豐桉木材大量涌進市場,以及國外優質闊葉樹材的不斷補充,直接帶動了我國各主產地膠合板產量的增長。尤其是山東地區,2008 年到2013 年其膠合板產量在全國總產量的占比中逐年提升。廣西在良好的政策和原材料資源的環境下,近年來膠合板產量占比也基本保持逐年上升態勢。由於華東、華北、華中、華南、東北、西南、西北七大區域經濟發展水平、應用領域也不同,使得各大區域的膠合板的市場份額亦呈不均衡分布。

表1:我國膠合板行業產業集群

資料來源:大連商品交易所

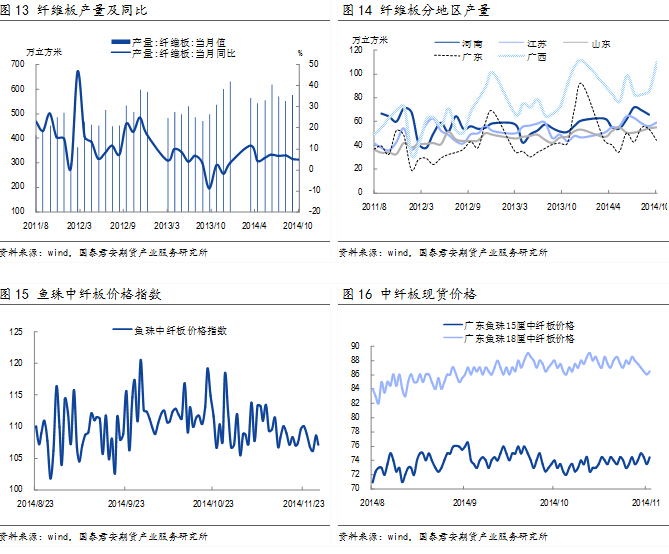

目前膠合板供給持續增長,2014年10月,膠合板當月產量1518 萬立方米,同比增長6.60%。從分區情況來看,2014年10月,山東地區膠合板當月產量403 萬立方米;江蘇地區膠合板當月產量374 萬立方米;廣西地區膠合板當月產量215 萬立方米。目前全國主要地區e1級一等品細木工板價格基本穩定,浙江杭州15厘150元/張,18厘170元/張;江蘇南京15厘130元/張,18厘148元/張;江蘇常州15厘133元/張,18厘145元/張;天津15厘148元/張,18厘158元/張;廣東廣州15厘142.5元/張,18厘152.5元/張。

(2) 纖維板產能過剩嚴重

纖維板生產商多采用機器生產,產品標準化程度較高,可在短時間內生產大量的板材,由於采用生產線生產,工廠不易停工,目前纖維板產能過剩比較嚴重。

從分區情況來看,華東、華南地區是我國主要的纖維板生產區。華東地區經濟相對發達,工業基礎好,纖維板生產企業密集。該地區林木資源較為豐富,同時每年還有數量可觀的進口木材加工剩余物可供使用,經濟相對發達,建設大型生產線條件優越,已成為我國纖維板生產的主要地區。

華南地區是我國第二大纖維板生產區。華南地區經濟較發達,資金豐富,雖然纖維板生產企業密集,但原料持續供應能力強。華南地區速生林木資源最為豐富,特別是廣東和廣西引種的桉樹生長良好,為纖維板生產提供了優越的原料供應條件,使該地區成為纖維板生產發展最快的地區。

華中地區林木資源較為豐富,纖維板生產發展在我國處於中游水平。該地區交通便利,經濟發展水平不斷提升,建設大型生產線的基本條件不斷改善。

華北地區由於內蒙古、山西等地林木資源短缺,河北纖維板企業密度過大,導致該地區原料供應日益吃緊。

西南地區雖然林木資源較為豐富,但由於經濟欠發達以及一定時期的禁伐,纖維板生產發展水平較低。

東北地區受天然林資源保護工程大幅度削減木材采伐限額的影響,可用於纖維板生產的采伐剩余物總量供應不足;以原木加工為依托形成了幾個較為集中的進口木材加工貿易區,每年可提供數百萬立方米的木材加工剩余物用於纖維板生產。

西北地區纖維板生產用木材原料短缺,經濟發展水平較低,建設纖維板生產線的條件較差。

目前纖維板產量持續增長,2014年10月,纖維板當月產量632 萬立方米,同比增長5.07%。從分區情況來看,2014年10月,全國纖維板產量前5位的省份分別為廣西、河南、江蘇、山東和廣東,當月產量分別為110.68 萬立方米、83.75 萬立方米 、59.53 萬立方米、55.07 萬立方米和44.53 萬立方米。纖維板交割標的中密度纖維板現貨價格較為穩定,廣東地區(基準交割地)15厘中纖板74.50元/張,18厘中纖板86.50元/張(由於是品牌報價,較基準交割品價格偏高)。

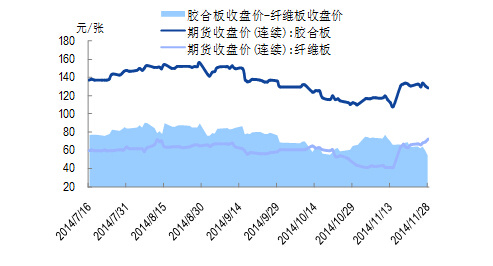

4.兩板期貨價差有所收窄

膠合板和纖維板主力合約期貨盤面價差有所收窄,目前兩板價差為55.20 元/張。

圖17 兩板期貨價差

資料來源:wind,國泰君安期貨產業服務研究所

5.技術上維持弱勢

從膠合板主力合約日k線走勢來看,膠合板主力合約低開低走收小陰線,短期均線空頭排列,日kdj空頭排列,技術上利空,支撐位參考126,阻力位參考130;

從纖維板主力合約月k線走勢來看,纖維板主力合約低開高走收帶較長上影線的小陽線,短期均線空頭排列,日kdj空頭排列但拐頭向上,技術上利空,支撐位參考60,阻力位參考63。

總之,膠合板方面,目前近月合約距離交割月越來越近,由於可生產倉單的廠家逐步增加,倉單成本有所下降,膠合板近月合約期價存在繼續下跌的風險,遠月合約受近月合約帶動,也存在下跌的風險。

纖維板方面,目前近月合約距離交割月越來越近,受倉單因素影響,纖維板近月合約下方支撐比較強,但由於行業,纖維板遠月合約受制於疲軟的基本面,產能過剩比較嚴重,纖維板上方壓力也比較大,遠月合約期價或整體寬幅震盪。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇