買債券還要付利息!日債拍賣驚現負殖利率 創日債史上首見

鉅亨網編譯許光吟 綜合外電

日本央行總裁黑田東彥(Haruhiko Kuroda) 資料圖片:afp

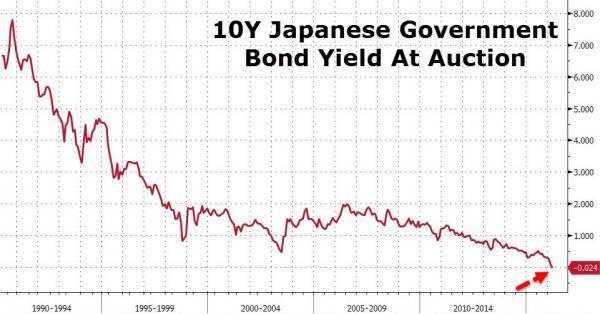

《Zerohedge》報導,據最新日本央行 (BOJ) 3 月 1 日十年期公債已成交之拍賣數據顯示,日本十年期公債在負利率政策和買氣需求強勁雙重影響之下,日債十年期最新的「拍賣」殖利率已經驚現負值 -0.024%,創史上首見現象

這意味著債券買家買入日本十年期公債後,不僅無法獲得票面利息,當十年期公債的持有日到期,市場買家還得向日本央行貼付利息 0.024%。

而這或許也代表著,市場投資人寧願將手中資金放入零風險的日本債市,也不願意將資金轉進其它金融資產。

日本拍賣十年期公債殖利率歷史走勢圖 圖片來源:Zerohedge

美銀美林 (Bank of America Merrill Lynch) 首席利率分析師 Shuichi Ohsaki 對此表示:「市場上對於日債的需求,實在是比預期還要來得更加強勁。」

而摩根士丹利 MUFG 證券 (Morgan Stanley MUFG) 固定收益部門分析師 Koichi Sugisaki 則指出,由此次日本央行所拍賣出的十年期國債可以看出,大多數債市交易員並沒有預期到日債十年期殖利率竟然會開出負值。

Koichi Sugisaki 表示:「在此次的日債拍賣會後,應該可以看到許多交易員將回補掉手上空單。」

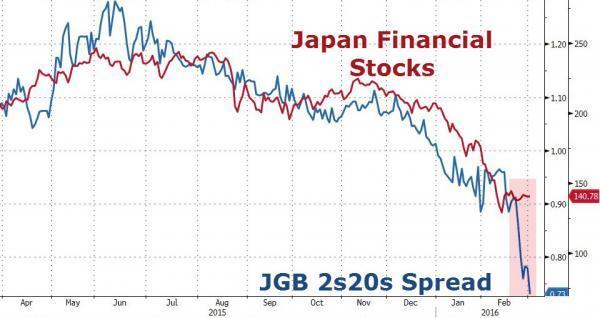

而如果再進一步從日本二年期公債和二十年期公債利差來作觀察,目前日債二年期和二十年期公債的利差已經再度刷新歷史低點,顯示日本銀行業在低利率的大環境之下,似乎已經越來越無利可圖。

紅:日本銀行股股價表現 藍:日債2年期和20年期之殖利率利差 圖片來源:Zerohedge

而因為長天期公債殖利率一般隱含著市場對於一國未來的通膨預期,短天期公債殖利率則常被作為預測一國的利率決策。

即當長天期公債利差收斂時,表示市場預期未來景氣處於疲弱,而長天期公債利差擴大時,意味市場預期未來景氣將處於擴張。

從目前日本長、短天期殖利率利差大幅收斂的現象來看,似乎目前的市場參與者普遍預期,日本通膨未來表現恐怕將更加疲軟,而對於日本的經濟前景則更加悲觀。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇