鉅亨台北資料中心

新興市場債券歷經去年震盪修正後,具備價值面優勢,搭配新興國家基本面轉佳,吸引國際資金重新回流,讓新興市場債券於今年上演敗部復活戲碼。ING(L)Renta新興市場債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)經理人盧馬克(Marco Ruijer)表示,目前市場處於利差交易盛行的環境,看好今年新興市場債後市,若透過靈活調整戰術性投資風格,可進一步增加投資勝率。

ING(L)Renta新興市場債券基金(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金)成立超過二十年,成立迄今之累積報酬率高達1056%,平均年化報酬率有12.1%(資料來源:Lipper,以P股美元累積股別之原幣計算期間為1993/2/11~2014/7/31),該基金純粹投資於強勢(美元)貨幣計價之新興市場債券,以新興市場主權債為核心配置,兼顧衛星配置之公司債與類主權債。

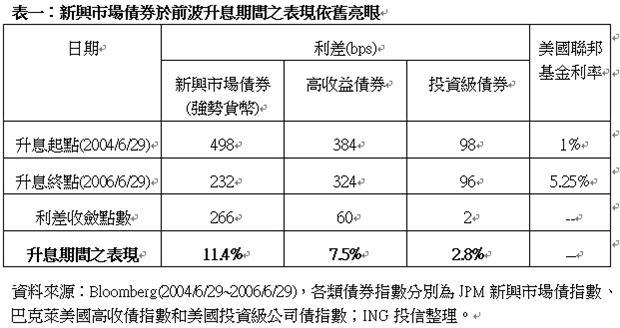

盧馬克(Marco Ruijer)表示,新興市場債券一度於去年五月受到美國聯準會釋出縮減購債訊息而備受打擊,利差一路擴張且價格下挫至今年初;隨著市場風險趨避情緒降溫,美國公債殖利率下降,以及主要新興國家經常帳逆差改善,新興市場債券價值面相較其他券種更具投資優勢,終於吸引資金回流,新興市場債券利差縮減,價格自谷底翻揚。

近期地緣政治衝突與阿根廷債券違約事件,導致新興市場雜音不斷。盧馬克(Marco Ruijer)指出,目前市場價格應已反映烏克蘭、俄羅斯及中東地區地緣政治風險,並未影響專業機構投資人持續投入新興市場債市,散戶資金亦出現明顯回流,且市場對「脆弱五國(雙印、土耳其、南非、巴西)」的擔憂降低,雖然中國房地產市場風險仍存與歐元區負債比偏高的問題仍待解決,但新興市場利空面已遠低於基本面和資金面轉佳的利多環境。

盧馬克(Marco Ruijer)認為,新興市場債券即將面對的是升息預期所引發的波動,ING投資團隊預期美國在2015年下半年之前,不會啟動貨幣緊縮政策,衡量歐洲與日本的低溫成長、低通膨率及部分新興國家經濟緩慢成長,短期內都不足以造成美債殖利率走揚,如此將使新興債市維持穩健走勢,其相對於成熟市場債券的利差更可抵禦未來美債殖利率緩步走高,提供較具吸引力的殖利率優勢。

本公司基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。有關基金應負擔之費用(含分銷費用)已揭露於基金公開說明書及投資人須知,本公司及銷售機構均備有基金公開說明書及投資人須知,投資人亦可至公開資訊觀測站或境外基金資訊觀測站中查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人需審慎評估。高收益債券基金不適合無法承擔相關風險之投資人,投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。以上指數報酬率僅為參考,不代表未來報酬率之保證,亦非基金績效之影射,且兩者間並無直接關聯。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。本基金配息前未先扣除應負擔之相關費用。本基金由本金支付配息之相關資料,投資人可至本公司網站(www.ingfunds.com.tw)查詢。

上一篇

下一篇