華頓投信:雙管齊下! 升息不用怕!

鉅亨台北資料中心

由於美國就業市場成長意外強勁,聯準會(Fed)7月會議記錄暗示可能提前升息。面對升息,投資人不免擔憂未來債券商品將受到升息之不利因素影響。華頓全球核心價值收益債券基金(本基金之配息來源可能為本金)經理人蔡宜君表示,殖利率走升的確會造成部份債券的價格下滑,但並非所有債券都會有負面影響,像投資級債券及資產證券化商品在景氣復甦、利率走升階段反而受惠於景氣的復甦、房市的回溫而會有亮眼的表現!

華頓全球核心價值收益債券基金(本基金之配息來源可能為本金)經理人蔡宜君分析,利率上揚影響最大的是長天期美債,而投資級公司債因債信較佳、流動性佳且收益率較高,相對於非投資等級公司債衝擊較小,在升息時具有防禦性功用,加上投資等級債產業選擇多元,而投資級資產證券化債券如ABS(資產抵押證券)、MBS(不動產抵押貸款證券)是跨足房市與消費實質資產,與股票連動度較低,也可降低升息時所受到的影響。

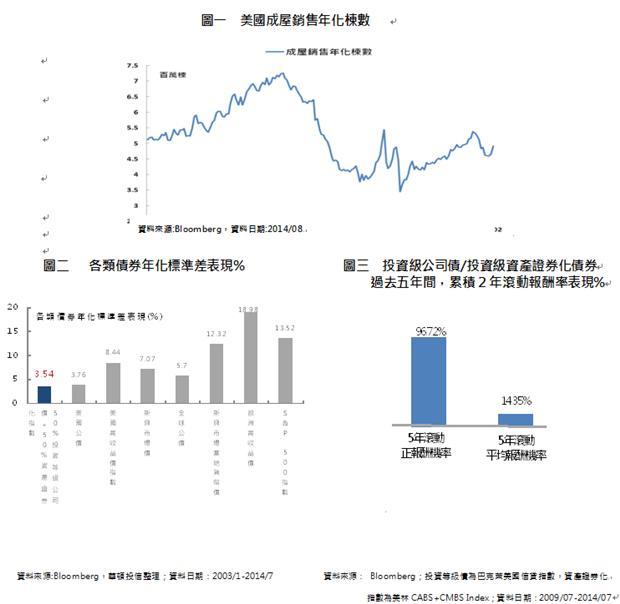

近期美國成屋銷售連四個月回升,根據全美不動產協會(NAR)21日公布7月份成屋銷售年率月增2.4%至515萬戶,為去年2013年9月以來最佳表現。(見圖一),投資級資產證券化債券將可受惠美國房市、消費市場的復甦,加上它的存續期間較短,對利率敏感度最低,且利差存續期也較短,若避險風潮再起時較可不受利差擴大衝擊,更可兼顧風險與收益率。因此,隨著美國房市、就業市場的復甦,投資焦點將轉移到基本面上,而資產證券化債市的資產抵押證券(ABS)及各類不動產抵押貸款證券(MBS)正是最為受惠的二大族群。另外,美國企業獲利穩健,財務體質持續改善,進而拉抬投資等級公司債的表現。

從波動度來分析,以各類債券年化標準差表現來看,投資組合配置於投資級公司債及投資級資產證券化債券時,波動度只有3.54%,低於美國公債3.76%(見圖二)。在回報率方面,根據彭博統計,從過去五年間(2009年9月至2014年7月)來看,投資50%投資等級公司債及50%投資級資產證券化債券,持有2年為正報酬機率超過90%,平均報酬率超過14%。(見圖三)

華頓全球核心價值收益債券基金(本基金之配息來源可能為本金)同時搭配投資級公司債與資產證券化的商品更可兼具進可攻、退可守的功能,亦是升息預期階段下,投資人可布局之最佳攻守兼備的核心資產!

【華頓投信獨立經營管理】本基金經金融監督管理委員會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至公開資訊觀測站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金進行配息前未先扣除應負擔之相關費用,基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。華頓投信已就可靠資料或來源提供適當之意見與消息,但不保證資料來源之完整性,如有任何遺漏或疏忽,請即通知本公司修正,本公司或關係企業與其任何董事或受僱人,對此不負任何法律責任。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇