鉅亨網新聞中心

1、棕櫚油及豆油現貨價格的強勢月份

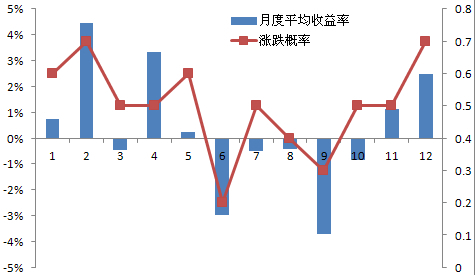

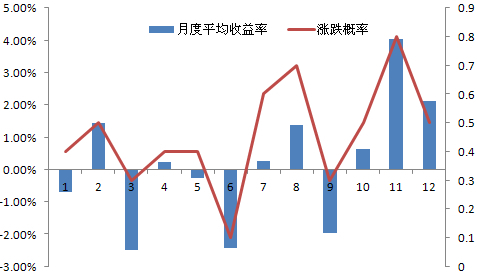

從豆油和棕櫚油現貨價格的月度收益率和漲跌概率來看,棕櫚油現貨價格表現相對強勢的月份在1、2、4、11、12月,豆油現貨價格相對強勢的月份在2、7、8、10、11、12。與棕櫚油相比,豆油在三季度的前兩個月上漲的概率較大。盡管三季度氣溫升高之后,棕櫚油需求好轉,但從歷史價格來看,顯然油脂現貨價格仍然是受供應寬緊的影響比較大。

|

圖1:棕櫚油現貨價格月度收益率及漲跌概率 |

|

圖2:豆油現貨價格月度收益率及漲跌概率 |

|

|

|

|

|

|

|

資料來源:招商期貨研究所 |

|

資料來源:招商期貨研究所 |

|

2、形成原因

11、12月份時豆油和棕櫚油現貨價格的月度平均收益率均大於零且,上漲概率均大於50%。美豆供應的季節性影響到了整個油脂市場的波動節奏。9月份新豆上市導致豆油和棕櫚油期價大幅下挫,10月價格有所修復,11和12月份美豆供應緊張及南美的天氣炒作對油脂油料價格帶來支撐,而馬來西亞棕櫚油也開始進入季節性的減產周期,因此,11和12月份豆油和棕櫚油價格上漲的概率均比較大。

而在7、8月份,豆油和棕櫚油價格表現出一定差異性。 7、8月份是美豆關鍵生長季節,市場對於天氣的關注為豆油也帶來天氣升水,因此7、8月份豆油表現相對強勢。但由於馬來西亞棕櫚油處於供應高峰期,且中國進口棕櫚油的量也在全年中處於相對高位,因此,盡管處於棕櫚油消費旺季,連棕櫚油價格依然表現相對弱勢。

3、豆棕現貨價差的季節性

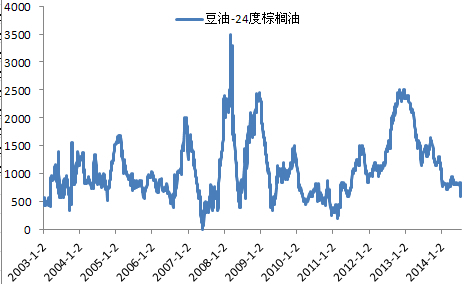

從豆棕現貨價差的季節性走勢圖可以看出,豆棕價差一般會在7月份形成階段性低點。除了09、10年以外,8、9月份均價差均有擴大,豆油表現相對偏強。而在四季度,價差重新回來的可能性比較大。

|

圖3:張家港四級豆油與24度棕櫚油價差 |

|

圖4:豆油和棕櫚油現貨價差的季節性 |

|

|

|

|

|

|

|

資料來源:招商期貨研究所 |

|

資料來源:招商期貨研究所 |

|

價格的季節性走勢只是我們對后期價格預測的參考,對於豆油和棕櫚油具體的強弱關係還要看下半年特別是三季度二者供應的對比情況。

1、從庫存使用比來對比

資料來源:usda,招商期貨研究所

2014/15年度全球棕櫚油庫存使用比8.41%,高於上一年度的8%。全球豆油期末庫存使用比為6.19%,低於上一年度的6.31%。豆油供需似乎比棕櫚油要相對緊張,但從全球大豆的庫存使用比來看,2014/15年度全球大豆庫存使用比高達21%,豆油將會受到拖累。

2、三季度馬來西亞棕櫚油庫存或繼續積累

8月10日,馬來西亞棕櫚油局發布的報告顯示,七月底馬來西亞棕櫚油庫存比上月增加6.1%至167萬噸,高於此前市場預期的162萬噸-165萬噸。

圖6:馬來西亞棕櫚油月度出口

資料來源:mpob,招商期貨研究所

7-10月馬來西亞棕櫚油產量將會出現季節性增長,目前厄爾尼諾氣候炒作降溫,東南亞產區天氣良好,產量復甦可期。但需求方面,馬來西亞和印尼的生物柴油計劃進展並不順利,而中國進口的放緩更令市場對未來棕櫚油需求前景感到擔憂。根據第三方船運機構數據顯示,2014年8月1-15日馬來西亞棕櫚油出口總量環比減少15.89%-15.25%,環比仍然下降,但降幅較前十天有所縮窄。產量恢復性增長而出口疲軟,市場預計三季度馬來西亞棕櫚油庫存將繼續增加的可能性較大。

資料來源:mpob,招商期貨研究所

3、美豆主產區天氣良好,為豆油增添的風險升水有限

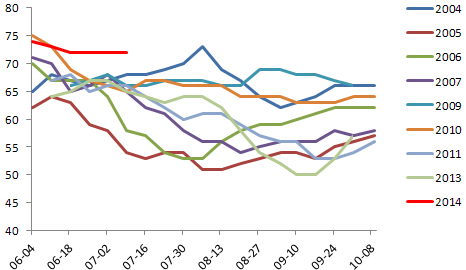

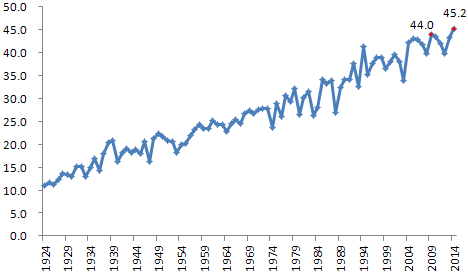

2000年以來,最終單產高於40蒲式耳每英畝的年份共有8次。其中2009年美豆單產為歷年最高,為44蒲式耳每英畝,其生長期的優良率整體保持在66-69%之間。2014年6月初開始的美豆作物生長報告顯示美豆作物優良率一直維持在71%以上,使得市場對於后期供應寬鬆的預期不斷增強。

資料來源:usda,招商期貨研究所

8月12日美國農業部公布了8月份月度供需報告。報告預計,今年美國大豆產量將打破紀錄,達到38.2億蒲式耳。而單產也將達到45.4蒲式耳/英畝。一般情況下,考慮到7到9月份美豆關鍵生長期天氣的不確定性,一旦出現不利天氣,市場對於單產的擔憂將會為美豆期價帶來提振,進而為豆油增加風險升水。在9月底單產基本塵埃落定之后,若沒有出現極端天氣,豆油期價仍將會回吐前期的升水。

美國農業部(usda)在每周作物生長報告中公布稱,截至8月17日當周,美國大豆生長優良率為71%,之前一周為70%,去年同期為62%。 美國大豆開花率為95%,之前一周為92%,去年同期為91%,五年均值為95%。美國大豆結莢率為83%,之前一周為72%,去年同期為70%,五年均值為79%。目前美豆主產區天氣普遍良好,沒有出現早霜現象,預計天氣為豆油帶來的升水有限。

|

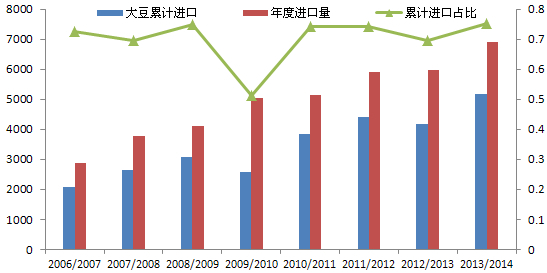

圖9:我國月度進口大豆量 |

|

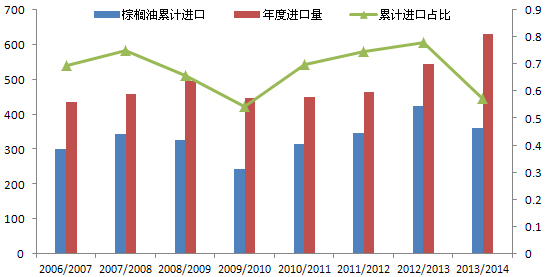

圖10:棕櫚油月度進口量 |

||

|

|

|

|

|

|

|

資料來源:招商期貨研究所 |

|

資料來源:招商期貨研究所 |

||

2014年上半年中國共進口大豆3421萬噸,與去年同期的2752萬噸相比增幅達到24%。2014年7月份國內各港口進口大豆預報到港總量632.35萬噸,低於6月份到港量636萬噸。未來幾個月大豆到港初步預估為,8月份大豆到港量預估560萬噸,9月份大豆到港量預估420萬噸。盡管7到9月份進口大豆到港量可能逐月下降,但前期已有的積累使得大豆供應相當充足。截至7月25日,國內港口進口大豆730萬噸以上,為2008年以來的最高水平。

2014年6月份我國進口棕櫚油39.52萬噸,環比減少3.29%。1-6月份我國累計進口棕櫚油225萬噸,低於去年同期的232萬噸。今年以來由於我國政府加強融資性貿易監管,融資商數量已經大幅減少,融資集中度上升到前所未有的97%。而在謹慎的幾大融資集團里,目前棕櫚油進口也遭遇了信用證的掣肘,后期進口步伐的放緩不可避免。有市場人士預估,今年7、8、9月我國棕櫚油月度進口量僅在35萬噸-40萬噸,相比往年的45萬噸-60萬噸,明顯低於往年同期水平。

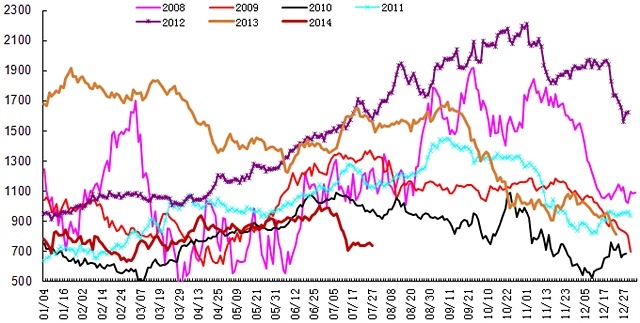

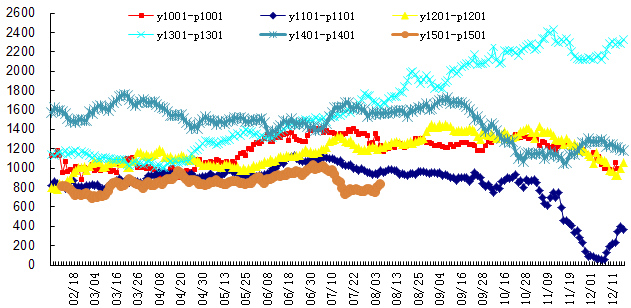

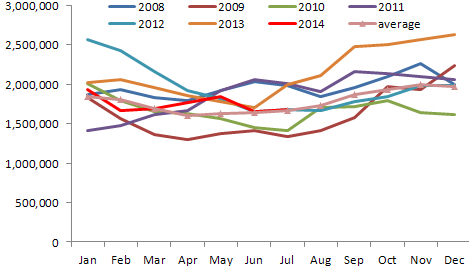

從豆棕指數價差歷年走勢圖來看,2008、2011、2012、2013年豆棕價差在三季度均出現震盪上行的走勢。

|

圖11:豆油棕櫚油指數價差走勢圖 |

|

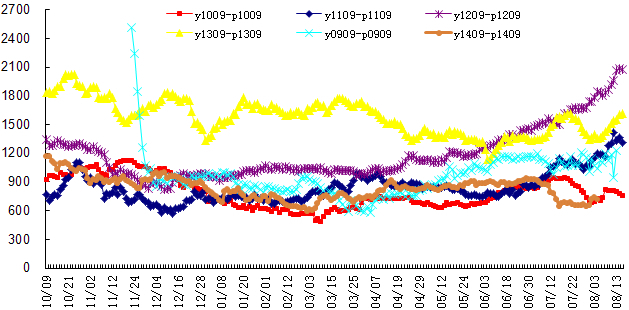

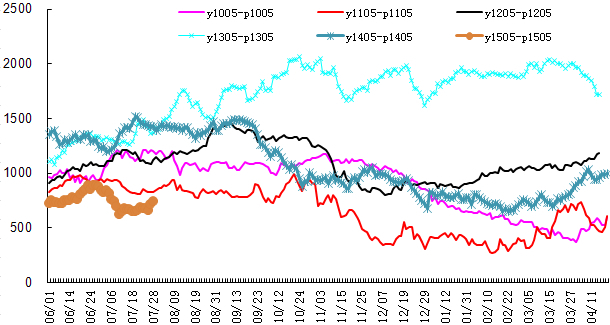

圖12:9月合約的豆油棕櫚油歷史價差走勢 |

|

|

|

|

|

|

|

資料來源:招商期貨研究所 |

|

資料來源:招商期貨研究所 |

|

2009年以及2010年,豆棕價差從7月份開始持續回落。回顧2009、2010年的全球大豆供應情況,全球大豆庫存使用比分別為18%、20%,與上一年度相比均有明顯增加。除此以外,在2009、2010年,美豆實際單產分別為44、43.5蒲式耳/英畝,均處於歷史相對高位。大豆供應緩解的壓力導致豆油價格承壓。

資料來源:usda,招商期貨研究所

似乎9月份之后,豆油和棕櫚油供應寬緊的對比更加明朗。豆類在經過三季度的天氣炒作之后,美豆單產基本塵埃落定,若不出現極端天氣,相對偏高的單產加上增加了的種植面積,美豆豐產的可能性較大,供應將會轉向寬鬆。而棕櫚油即將進入季節性減產,供應緩解。在美豆收獲性壓力下,棕櫚油表現將會將對強於豆油。

但是今年的三季度,決定豆棕價差走勢的因素多空交織,預計將會比較糾結。從供應的季節性來看,三季度是棕櫚油增產的月份,而豆類青黃不接,關鍵生長季節天氣炒作不可避免,因此從現貨價格季節性走勢也可以看出,大多數情況下,豆油表現相對強於棕櫚油,豆棕價差有擴大的可能。但若豆類供應壓力非常大,且三季度青黃不接時,作物生長優良率較好,如2009年和2010年,則三季度豆棕價差擴大的空間將會受到限制。若此時美豆銷售不給力,則更會對豆棕價差擴大形成拖累。

由於國家加大棕櫚油融資貿易的監管,2014年棕櫚油進口相對往年減少,后期進口放緩依然不可避免。截至6月底,2013/14年度我國進口大豆占全年度預計進口大豆的比例75%,一方面保證了國內大豆壓榨的原料供應,另一方面也顯示中國需求在三季度對美豆的拉動作用相對有限。三季度連棕櫚油或表現強於豆油,市場對於美國主產區天氣的擔憂為豆油帶來的天氣升水,仍會階段性的帶來豆棕價差的反彈,但若不出現極端天氣,預計反彈的空間會受到限制,此時反而為介入買棕櫚油賣豆油的提供了機會。

|

圖14:1月合約的豆油棕櫚油歷史價差走勢 |

|

圖15:5月合約的豆油棕櫚油歷史價差走勢 |

|

|

|

|

|

|

|

資料來源:招商期貨研究所 |

|

資料來源:招商期貨研究所 |

|

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇