鉅亨網新聞中心

連續三年下跌的植物油市場已經逼近2008年金融危機時的低點,近期市場在低位展開橫盤整理走勢,下跌動能有所放緩。然而,國際原油市場連續大幅下挫,給植物油市場需求復甦的前景再添陰霾。供應壓力不減、需求增長無望將壓制植物油期貨價格繼續弱勢運行。

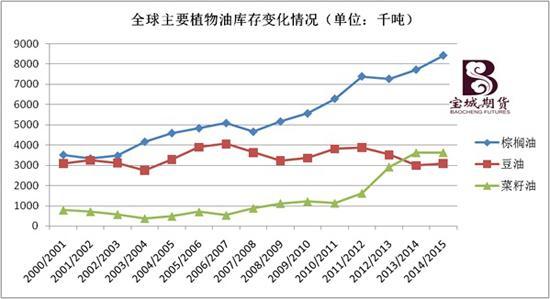

全球油脂庫存充裕,熊市難言結束

美國農業部數據顯示,本世紀以來,全球三大植物油的庫存總體穩中趨升,尤其是產出率較高的棕櫚油庫存增長最為強勁,菜籽油庫存近年來也顯著增加,豆油庫存相對最為穩定,主要是因為大豆相對容易儲存,豆油可以以大豆的形式間接儲存。而數據顯示,全球大豆庫存也正更新著歷史最高紀錄。

庫存增長反映出植物油市場出現了供大於求的局面,油脂價格的不斷走低符合這一變化趨勢,未來庫存壓力將繼續拖累油脂價格。不過,在油脂價格下跌趨勢中,期貨市場的波動幅度遠比上述庫存曲線來得劇烈,可見金融市場的其他因素也對中短期價格走勢有著重要影響。

油脂需求增長有限,生物柴油表現一般

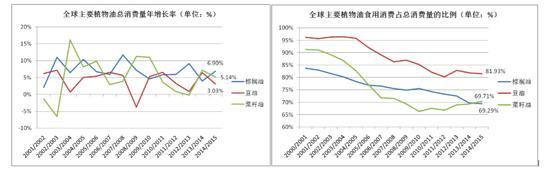

理論上,低價刺激需求,進而帶動供大於求向供求平衡轉變,是促使商品價格向均衡價格回升的途徑。然而,在油脂價格經歷多年下跌之后,我們並沒有看到油脂需求將要大幅增長的趨勢。數據顯示,2014/15年度全球豆油和菜籽油消費量的年增速將較上一年度下滑,棕櫚油消費量的年增速有望提高,但也低於往年10%的增速。這說明在宏觀經濟下滑的背景下,全球油脂消費的增長潛力有限。

近年來,植物油食用消費占總消費量的比例一直在下降,這表明植物油的工業消費持續增長。植物油的工業消費主要是用作生物柴油。相比植物油食用消費的剛性特征,生物柴油的需求因為替代品較多而富有彈性。如果原油價格出現大幅下跌,那么生物柴油的需求將回落。

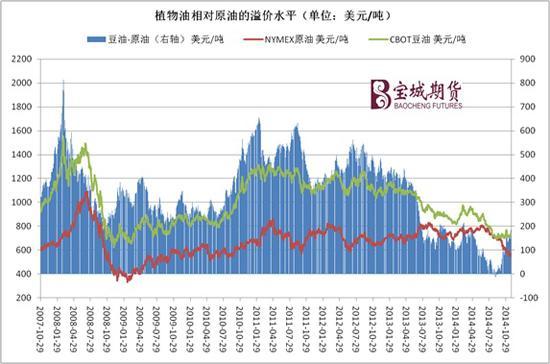

我們可用CBOT豆油期貨價格減去NYMEX原油期貨價格的價差水平來考察生物柴油的需求情況。當這一價差擴大時,生物柴油的加工利潤將縮水,生物柴油的需求將受到抑制;反之,當價差縮小時,生物柴油的加工利潤增加,生物柴油的需求提高。

今年上半年,美國豆油與原油的價差不斷縮窄,甚至短暫跌破零值,隨后豆油期貨市場展開橫盤整理行情,抗跌性顯現。然而,受國際原油價格開啟跌勢的影響,美國豆油與原油的價差自9月開始持續擴大,如果價差繼續擴大並維持高位,生物柴油的需求預期將被削弱。

厄爾尼諾預期較弱,油脂減產風險縮小

自從今年春季開始,金融市場和氣象學界都曾預期2014年將是厄爾尼諾年,甚至有記者在報導中過分夸大此次可能發生的厄爾尼諾現象的強度。不過,直到11月底,厄爾尼諾現象仍未正式形成。美國氣象局在11月初發表最新的預測認為,今年至明年春季厄爾尼諾現象發生概率仍有58%,但可能是一次強度偏弱的厄爾尼諾現象,這意味著明年地球可能遭遇的氣象災害程度也許不及預期。因此,短期還不宜過分夸大厄爾尼諾題材對明年東南亞棕櫚油產量的影響。

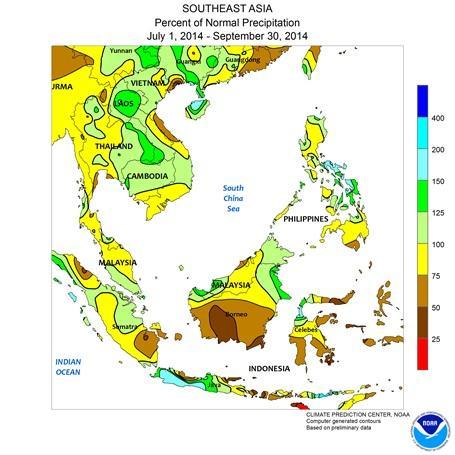

今年7-9月,印度尼西亞蘇門答臘島南部以及加里曼丹島大部的累計降水量大約只有多年均值的25-50%左右,而且通常發生在5-9月的旱季今年延遲至10月之后。干旱天氣導致印尼棕櫚油產量較預期出現下滑,不過由於種植面積擴張且旱災嚴重程度有限,印尼植物油協會預計2014年棕櫚油產量仍將較去年增加50萬噸至2880萬噸,此前的預估為3060萬噸。

11月下旬,東南亞地區的降雨增多,預計未來將逐步進入季風雨季。在雨季,東南亞地區的棕櫚油壓榨工作會放緩,導致月度棕櫚油產量下滑,但是雨季降水正常有助於提振明年的棕櫚油產量。

此外,干旱導致南美地區新年度大豆播種推遲,令眾多機構下調南美大豆產量預估,不過11月以來南美地區的降水也明顯增多。因此目前來看,南美地區大豆產量的不確定較大,但減產概率尚不是很高。

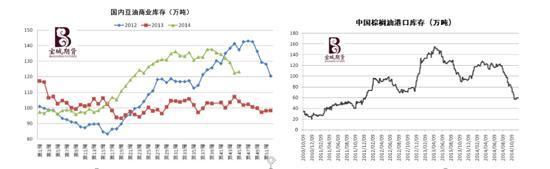

年末油脂消費旺季,國內油脂庫存下滑

由於年末節假日增多,油脂消費旺季來臨,國內油脂庫存出現環比下滑的態勢。截至11月23日當周,全國豆油商業庫存降至123萬噸左右,高於去年同期,但低於2012年同期。不過,由於美國大豆至中國的裝運數量驚人,預計11-12月國內各港口進口大豆到港量都將高達600-800萬噸,目前港口進口大豆價格大幅下跌,油廠壓榨利潤增加令開機率不斷提升,豆油現貨供應壓力也在不斷加大的過程中。

受進口減少和下游采購回暖的綜合影響,近幾個月來國內主要港口的棕櫚油庫存持續下降。截至11月28日,國內棕櫚油港口庫存降至59.3萬噸,為2012年2月以來的最低水平。不過,日前馬來西亞、印尼政府相繼將毛棕櫚油出口免稅期限延長至12月,希望刺激印度、中國和歐洲積極搶購棕櫚油。國內華南地區棕櫚油進口倒掛價差也有所縮窄,有利於促進棕櫚油進口量的回升。

油脂或繼續振蕩尋底,適時參與豆棕套利

綜上所述,全球植物油市場供大於求的基本面依然存在,價格上行阻力較大,只是由於市場預期底部已經不遠,因此抄底資金力量增大。然而,在國際原油價格暴跌之后,市場對植物油價格底部的預期或隨之下調。不過考慮到以往第四季度油脂價格鮮有大跌行情,而且期貨貼水於現貨,建議以振蕩思路進行操作,不宜殺跌。

此外,由於豆棕價差已經接近歷史最低水平,且不足以覆蓋棕櫚油精煉至跟豆油類似品級的費用,筆者認為做多豆棕價差的風險收益比要高於做空,因此可考慮在CBOT大豆反彈之際,介入買豆油賣棕櫚油的套利交易。

上一篇

下一篇