3大優勢:資金足、政經穩、收益高 債市首選亞洲高收債

台新投信

美國就業和消費逐漸復甦,距離QE完全退場的時間點也愈來愈近。在下半年可能面臨聯準會升息的環境下,亞洲高收債在所有債券型基金中,仍將持續吸引國際資金,並提供投資人最佳的投資收益率。台新亞澳高收債基金(本基金主要投資於非投資等級之高風險債券)經理人周佑侖分析如下:

(1)中國、韓國、日本政府出台多項激勵政策

中國官方政策開放的力量一波接一波,包括國家開發銀行獲得央行一兆人民幣的抵押補助貸款、各地方政府鬆綁打房力道,取消銷售限制以及對合宜住宅加強投資、加上10月份中國第18屆中全會將召開,料將有更多寬鬆政策出現等。

韓國政府也為刺激國內需求和經濟成長,7月底公布第二輪經濟刺激方案,預估將投入400億美元,更將針對閒置資金過多的企業課以懲罰稅,希望鼓勵企業加薪和發放股利,而韓國央行也可能加入政府拚經濟的行列,調降借貸成本,或為2013年5月以來首度降息。

此外,日本現在的寬鬆貨幣政策正在發揮效果,且通膨仍未達標,未來預期將繼續維持現在的大規模寬鬆政策。

(2) 新興亞洲2014-15年經濟成長仍優於其他新興市場

根據世界銀行在今年6月份的預估,新興亞洲在2014-15年經濟成長率約可達6.4%,明顯優於新興歐非中東的3.6%與新興拉美的2%,此外亞洲的通貨膨脹率在印度去年9月以來3度升息,以及印尼去年累計升息175個基點下,東南亞通膨逐漸降至央行目標內,搭配通膨一向穩定的東北亞各國,使得新興亞洲具備高成長與低通膨的雙重優勢,加上下半年亞洲出口又可受惠於已開發國家加速復甦帶動,提高企業業績,降低違約率,都使得亞洲在新興市場中一支獨秀。

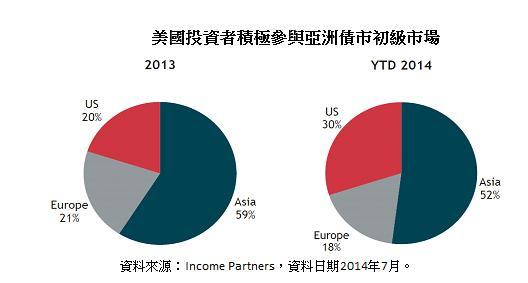

(3)亞洲高收債逾7%之收益率遠高於美國高收債的5%

目前亞洲信用評等B之公司債平均收益率高達8.5%,遠高於美國同評級企業之5.6%。在美國可能升息下,亞洲高收債仍將提供顯著的收益率差距持續吸引資金流入,且亞洲債市發展蓬勃,公司債規模由2007年底2,000億美元,至2013年底已達4,700億美元,成長2.4倍,加上近年美國投資者參與亞洲新債發行比重由2013年的20%增至2014年7月的30%,顯示隨著亞洲經濟成長,全球資金湧入,機構法人資產配置重心逐漸移轉至亞洲債市,在面臨美國升息預期下,並不會像美國高收債受到資金撤出的壓力。

周佑侖表示,對比美國即將結束QE、新歐不斷傳出的地緣衝突、新興拉美疲弱的經濟成長,亞洲主要經濟體有偏向寬鬆的政策、穩定的政經發展、印度與印尼的改革利多、菲律賓人口紅利與泰國政變結束等,全都是推升企業獲利與降低籌資成本的動力。

針對投資人的建議,周佑侖觀察到主要股市指數屢創新高,故在居高思危的考量下,建議將資金彈性配置於存續期間較短,息收較高的亞洲高收債產品,持續享有相較股市波動度為低以及投資價值浮現的優勢,展望下半年美債利率市場仍將維持低檔波動的狀況下,國際投資人將持續追逐較高票息收益,資金技術面因而獲得支撐,推升亞高收債市榮景。

【以上內容所敘及個股及產業僅為舉例,無特定推薦之意圖,亦不代表本公司系列基金未來之必然持股;以上內容所敘及指數統計資料僅供參考,不代表本基金之實際報酬及未來績效保證。】

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇