鉅亨網新聞中心

和訊特約

11月是讓市場應接不暇,震驚不斷的一個月。

首先是日本,在10月最後一日,在大規模寬鬆刺激措施實行了一年多之后,日本卻再度瀕臨衰退邊緣,並宣布進一步的寬鬆才是治病良藥。日本央行宣布了相當於3萬億美元的寬鬆購債規模。

接著是歐洲央行。在按照德國模式運行若干年之后,歐洲央行最終也接受了這樣的現實:疲弱的歐元會導致歐元區陷入衰退。11月21日,歐洲央行也把謹慎拋向了九霄云外,德拉基表示如果通脹過久地維持在低位,歐洲央行將擴大資產購買措施的規模。大洋彼岸又刮來了一陣寬鬆風。

最近的一個是中國。中國是世界的原材料購買大國,並成為2008年危機后全球經濟復甦的引擎。但國內不斷激增的債務使之面臨新一輪次貸危機的風險。迫於經濟下滑的壓力,中國央行也宣布自2014年11月22日起下調人民幣存貸款基準利率,並承諾有必要還會出臺更多刺激政策。

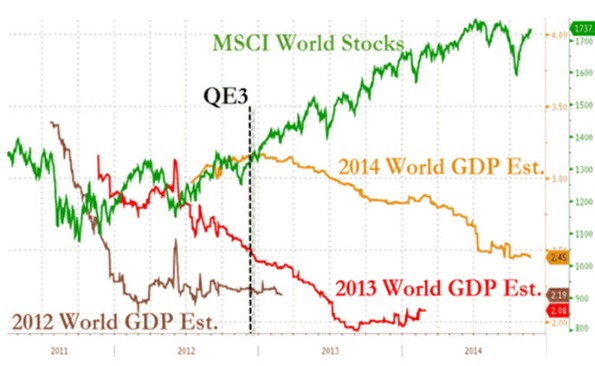

但是,這些顯然不是使經濟體走向可持續發展的有效方法,反而會使之走向深淵。這種大規模的貨幣刺激顯然讓股市嘗到了甜頭。下圖是四年來全球gdp與股市走向的對比圖。

圖1

那么問題來了——

1)不斷升級的債務貨幣化和降息能夠在曾經跌倒的地方成功嗎?從理論和實際的角度來看,都不可能。太多的負債讓正常的市場機制無法起作用,因此不會產生可持續增長。負債累累的意大利和日本是不可能用借來的錢產生正回報的。所以,2015年會有更多國家加入gdp下降的行列。

2)美國能幸免遇難嗎?也不可能。因為美國的貿易伙伴的所作所為只能導致一個后果,那就是推高美元。這幾年美國過得相對順風順水,這只是因為美聯儲的寬鬆政策使美元相對於歐元和日元更加便宜。現在,形勢發生了大逆轉。下圖是美元兌主要幣種過去幾年的走勢。

圖2

既然曾經強勢的歐元和日元導致歐洲和日本走向衰退,那么可想而知強勢美元對於美國的影響。所以我們現在必須直視這一問題:四大經濟體中有三個債務貨幣化都失敗了,強勢貨幣又會將最後一個擊倒。

由此看來,金價有什么理由不會一飛沖天呢?

龍訊財經

作者觀點不代表和訊立場

上一篇

下一篇