ipo觀察室368期:高能時代賬款難收 bt模式吃掉資金

鉅亨網新聞中心 2014-08-08 18:47

ipo觀察室368期專題鏈接:高能時代賬款難收回 bt模式吃掉營運資金

北京高能時代環境技術股份有限公司主營業務為環境污染防治技術推廣;水污染治理;固體廢物污染治理;環保產品的技術開發;施工總承包;專業承包;環境基礎設施投資及資產管理。近年來,高能時代主要采用bt、bot等產業和資本相結合的創新模式的應用,造成了賬面長期應收賬款飆漲、工程結余款居高不下、營運資金流吃緊的等各種問題。可謂是只見數字漲,不見錢進賬,不知其ipo之路是否能幫助其度過資金難關。

bt模式推高長期應收賬款

bt(build-transfer)即建設-移交,是基礎設施項目建設領域中采用的一種投資建設模式。目前我國bt項目中的業主多為地方政府或由其授權的單位,由投資者先墊付工程建設款,待項目完工並移交后業主再向投資者支付總投資額及相應的回報。對於公司來說,與業主簽訂環保工程等方面的bt項目協議,公司除了可以按照協議約定在后續期間分期收回投資本金和取得相應的投資回報外,還可以作為工程建設方獲得項目的工程建設收入。

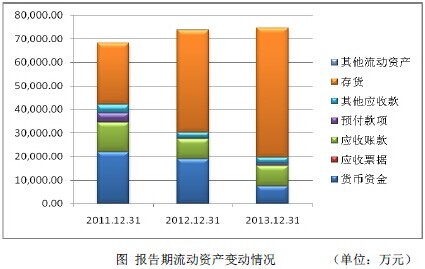

高能時代的招股說明書中棉線表現出,由於bt項目比例過高引起的應收賬款飆升。高能時代應收款項主要包括應收賬款和長期應收款。

高能時代承接的固體廢物污染防治行業具有項目體量大、復雜程度高、建設周期長等特點,行業普遍存在應收款項回款周期相對較長的情形。尤其是近年來bt、bot等產業和資本相結合的創新模式的應用,高能時代需要投入更多的資金用以擴大規模和承接項目,應收款項呈現逐年增加的趨勢。

高能時代各期末應收賬款余額相對較大,報告期各期末應收賬款余額分別為14,014.83萬元、9,729.13萬元和10,106.52萬元,長期應收款余額分別為24,752.39萬元、37,094.10萬元和72,543.61萬元。隨著公司經營規模的進一步擴大,應收款項余額將相應增加,公司存在應收賬款回收風險,以及由此引起的流動資金緊張的風險。

雖然上述bt項目的客戶主要為市政管理部門及其下屬單位,項目的資金來源於財政或項目貸款,但公司仍存在無法及時收回項目投資款的風險。

bt模式埋藏存貨價跌風險

資料來源:《北京高能時代環境技術股份有限公司首次公開發行股票招股說明書》

近年來高能時代業務快速增長,承攬的工程項目不斷增加,在建項目增多,導致期末未結算的工程施工余額逐年增加,2012年末及2013年末未結算工程施工余額分別較上年末增長18,202.18萬元和9,614.00萬元,是高能時代存貨增加的主要原因。

高能時代各報告期末的存貨余額主要為工程施工余額。2011年度至2013年度高能時代工程施工余額分別為2.26億元、4.08億元、5.04億元,占同期存貨余額的比例分別為85.63%、93.51%、91.95%。對此,高能時代的解釋是,報告期內高能時代以bt項目為主的新增項目不斷增多,施工周期較長導致結算周期相應延長,bt項目的回購期通常在2-3年,使得公司工程項目前期墊資金額較大,從而使工程施工余額不斷增長。

通過招股說明書披露的bt項目可以發現,高能時代bt項目合作方基本是政府機構,但地方政府債務積重難返,如果由於地方財政原因導致項目結算出現問題,未結算的工程施工余額不斷增加,進而使得高能時代的存貨余額居高不下,這將是高能時代面臨的難以消化的問題,也可能是賬面工程結余款居高不下的最根本原因

bt模式巨量吞噬營運資金

高能時代經營規模處於快速擴張階段,應收賬款和存貨占用流動資金較多,同時報告期高能時代承接bt項目較多,大多數項目尚未進入投資回收期,導致經營活動現金持續處於流出狀態,並對報告期內經營活動現金流量凈額影響較大。2011年度、2012年度和2013年度,高能時代經營活動所產生的現金流量凈額分別為-7,026.01萬元、-3,375.81萬元和-27,217.98萬元,均大幅低於當期所實現的凈利潤。如果高能時代的項目無法及時結算、應收賬款不能及時收回,或bt項目投資款不能按期收回等,高能時代營運資金將面臨一定壓力。

由於bt業務模式下,高能時代在建設期需要投入較多建設資金,工程款和投資回報則主要在進入回購期后才能逐步收回,因此對高能時代的經營性現金流有一定的影響。如果高能時代繼續大量、集中承接bt項目,將會進一步影響高能時代的經營性現金流量。

高能時代資金流緊張從募集資金的用途也可以看出。高能時代在12億的募投項目中,11.3億元都用於補充工程營運資金。由此看見高能時代的資金周轉問題之嚴重。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇