鉅亨網新聞中心

銀行理財產品周報

(2014.11.13-2014.11.19)

【摘要】

本周銀行理財產品發行量繼續回升 周均收益率微漲;

年末高收益理財產品落空;

理財產品迎來市場新變局;

銀行可轉讓理財產品要來了;

掛鉤黃金理財產品銷聲匿跡;

【特別關注】

年末高收益理財產品落空

“原本想在年底買幾款高收益理財產品,如今看來卻落了空。”理財分析師表示,投資者購買理財產品時只看重收益的習慣也該改改了,除了要正視風險外,選擇有業務管理能力的銀行更重要。隨著監管層給理財戴上一個個“緊箍咒”,銀行理財市場正在悄然發生變化,凈值型理財產品正在走入投資者的視野。銀行為何開始推凈值型理財產品?一位銀行人士表示,凈值型理財產品是開放式、非保本浮動收益型理財產品,更符合資產管理的本質和監管部門對於理財業務“單獨核算、風險隔離、行為規範、歸口管理”的要求,有助於打破銀行理財產品的“剛性兌付”,但是對銀行的資產管理能力要求很高。

理財產品迎來市場新變局

在剛剛過去的淘寶“雙十一”購物狂歡節期間,商業銀行卻似乎失去了以往的熱情。往年銀行為了吸引投資者目光,在“雙十一”期間推出多款專屬高收益率銀行理財產品,而今年不少銀行表現則相對低調,近期銀行理財產品收益率呈現下降趨勢。以某家全國性股份制銀行為例,去年“雙十一”期間該行共發售了3款“雙十一”電子銀行理財特別計劃,預期年化收益率分別達到了5.7%、5.5%和5.45%,而今年該行未發行相關“雙十一”概念的銀行理財產品。

銀行可轉讓理財產品要來了

隨著利率市場化的深入發展以及監管政策對理財產品攬儲功能的限制,銀行理財產品市場正在悄然發生變化:高收益的理財產品寥寥無幾、凈值型理財產品陸續上架、可轉讓的理財產品正引起監管部門和投資者的關注。理財產品增加轉讓功能后,銀行需要每日對產品的資產凈值進行估算並公布出來,投資者可根據估值進行折價或溢價交易。“但目前還沒有針對銀行理財產品的交易轉讓的相關監管檔案。當前關於銀行理財產品的贖回條款一般是規定銀行可提前終止該產品,投資者不能提前贖回。少數銀行提供理財產品質押貸款服務,但貸款利率也相對偏高。”業內人士表示。

掛鉤黃金理財產品銷聲匿跡

上月底,美聯儲宣布結束QE,國際金價遭受重磅打擊,跌破1200美元創下近4年新低。這也使得銀行調整了理財產品設計,銀行前兩年熱衷發售的各種類型掛鉤黃金的理財產品幾近絕跡。查詢銀行在售理財產品資訊,未發現一款在售掛鉤黃金理財產品。某國有銀行大堂經理表示,前兩年該行每周發售1~2款掛鉤黃金的理財產品,這些產品中大多數產品可以看多或看空金價,投資者在購買時需要對國際金價的未來走勢有自己的判斷。“不過,目前的金價走勢頹廢,購買此類理財產品風險增大,所以大多數銀行取消了掛鉤黃金的理財產品”。

【一周市場全景】

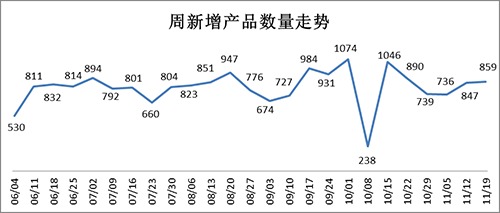

1、 本周銀行理財產品發行量上升

2、人民幣理財產品數量占比提高

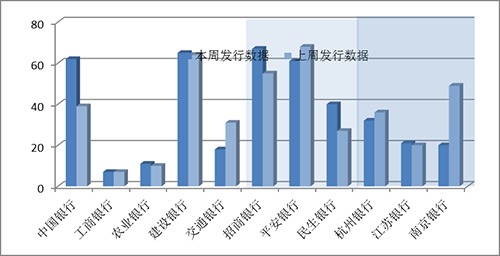

3、本周中行發行的理財產品量增幅較大

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周共有859款銀行理財產品發行,發行數量與上周相比增加了12款產品。理財產品涉及74家銀行,與上周相比,發行銀行的數量增加了6家。

本周共有1207款理財產品到期,到期產品涉及110家銀行。

最新一周,理財產品平均期限282天,與上周理財產品平均期限134天相比,期限明顯變長。本周人民幣理財產品占比97.56%,較上周增加了2.05個百分點,其中,所有人民幣理財產品中,最高年化預期達到14.6%。美元理財產品占比1.4%,最高年化預期達3.1%。

從各類銀行發行理財產品的數量來看,整體產品量有增加,如圖所示,股份制銀行與城商行的產品發行量相對較高,但是本周建設銀行(行情,問診)和中國銀行(行情,問診)的理財產品發行量出現反彈,而工行和農行的產品發行量仍無多大變化。

【一周收益率走勢】

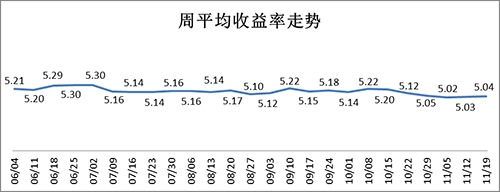

1、 本周銀行理財產品預期周均收益率微升

2、 15天—1月期限理財產品的周均收益率跌幅較大

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動%

|

|

≤7天

|

3.73

|

3.2-4.7

|

3.69

|

2.5-4.8

|

0.04

|

|

8-14天

|

3.40

|

2.6-4.8

|

3.70

|

2.8-5

|

-0.30

|

|

15天-1月

|

3.80

|

3.8-3.8

|

4.95

|

4-5.5

|

-1.15

|

|

1-3月

|

4.95

|

1.1-11.1

|

4.89

|

0.6-10.67

|

0.06

|

|

3-6月

|

5.20

|

1.26-14.6

|

5.25

|

1.5-14.6

|

-0.05

|

|

6-12月

|

5.12

|

2.06-7

|

5.02

|

1.5-7

|

0.10

|

|

12月≥

|

5.12

|

1.15-8

|

5.20

|

1.3-12.5

|

-0.08

|

3、 各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

≤7天

|

4.7

|

平安財富-周添利(滾動)現金管理類2012年1期人民幣理財產品(認購期:2014年11月17日—11月18日)

|

平安銀行

|

非保本浮動

|

|

8-14天

|

4.8

|

平安財富-雙周添利(滾動)現金管理類2014年300期人民幣理財產品(認購期:2014年11月17日-2014年11月19日)

|

平安銀行

|

非保本浮動

|

|

15天-1月

|

3.8

|

陽光理財安存寶2014年11月第二期產品1

|

光大銀行

|

保本浮動

|

|

1-3月

|

11.1

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)非保本理財計劃(產品代碼:104700)

|

招商銀行

|

非保本浮動

|

|

3-6月

|

14.6

|

招商銀行焦點聯動系列之股票指數表現聯動(滬深300指數期末雙向連續型帶觸碰條款)非保本理財計劃(產品代碼:104739)

|

招商銀行

|

非保本浮動

|

|

6-12月

|

7

|

平安財富結構類(100%保本掛鉤股票)資產管理類2014年399期人民幣理財產品

|

平安銀行

|

保本浮動

|

|

12月≥

|

8

|

平安財富結構類(100%保本掛鉤股票)資產管理類2014年406期人民幣理財產品

|

平安銀行

|

保本浮動

|

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周,銀行理財產品預期周均收益率微升,較上周上漲了0.01個百分點。圖表顯示15天—1月之間期限的理財產品周均收益率跌幅最高,環比下降了1.15個百分點。其它各期限理財產品的周均收益率均有略微變動。從收益率分布來看,預期收益率最高的產品的屬股份制銀行。其中,光大銀行的一款《陽光理財安存寶2014年11月第二期產品1》以3.8%的預期收益率奪得了同期限第一的位置;而平安銀行的一款保本浮動收益產品以8%的預期收益率奪得了12月以上期限產品的首位。由此可見,銀行高收益理財產品減少,期限卻在拉長。

【銀行理財產品投資分布】

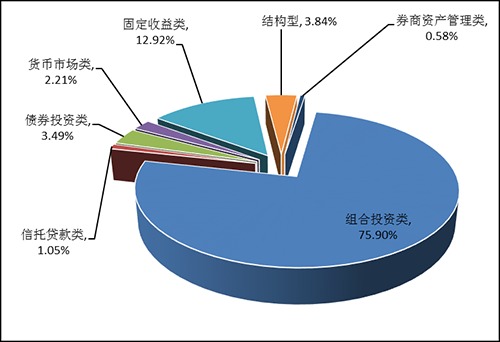

1、 產品投資分布中固定收益類占比明顯下降

2、非保本浮動類產品占主體地位

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&金融界金融產品研究中心

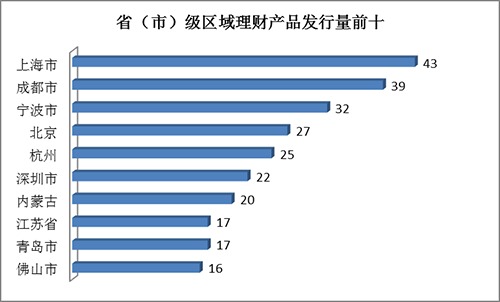

金評:從理財產品投資分布來看,本周共有7種投資分布類型。組合投資類仍占產品投資分布的主體地位,占比達75.9%,較上周增加了2.82個百分點;其次以固定收益、貨幣市場、結構型等作為其主要投資方向;券商資產管理類占比達0.58%,仍為最低。從保本類型看,非保本浮動收益類產品占比達68%,較上周減少了2個百分點;保本浮動收益類產品占比21%,與上周保持一致;保本固定收益類產品占比11%,較上周增加了2個百分點。從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

本周產品評級前十

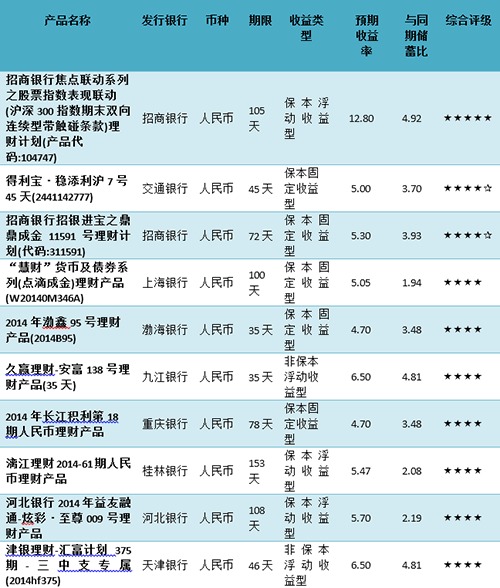

1. 產品名稱:招銀進寶之鼎鼎成金11591號理財計劃(代碼:311591)

2. 發行銀行:招商銀行

金融界點評:本理財產品理財期限72天,預期收益率為5.3%,投資類型為組合投資型,投資幣種為人民幣,收益類型為保本固定收益型。綜合得分為90.43分,收益性得分為83.06分,抗風險能力得分為97.71分,流動性得分為89.78分。

風險提示:該產品的委派起始金額5萬元,是保本固定類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

上一篇

下一篇