2014年前7月全國期市交易數據分析與解讀

鉅亨網新聞中心

cctv-2《交易時間》與《市場分析室》欄目期貨特約評論員

cctv-2《交易時間》與《市場分析室》欄目期貨特約評論員

一、2014年前7月中國期市各品種漲跌幅度分析

從國內期貨市場今年前7月走勢來看,全國期貨市場17個品種上漲,其余20多個品種是下跌走勢。進入下半年后,國內期貨市場呈現出“跌多漲少、農跌工難漲、農產品(000061,股吧)走勢分化、期指反彈”等明顯的特征。

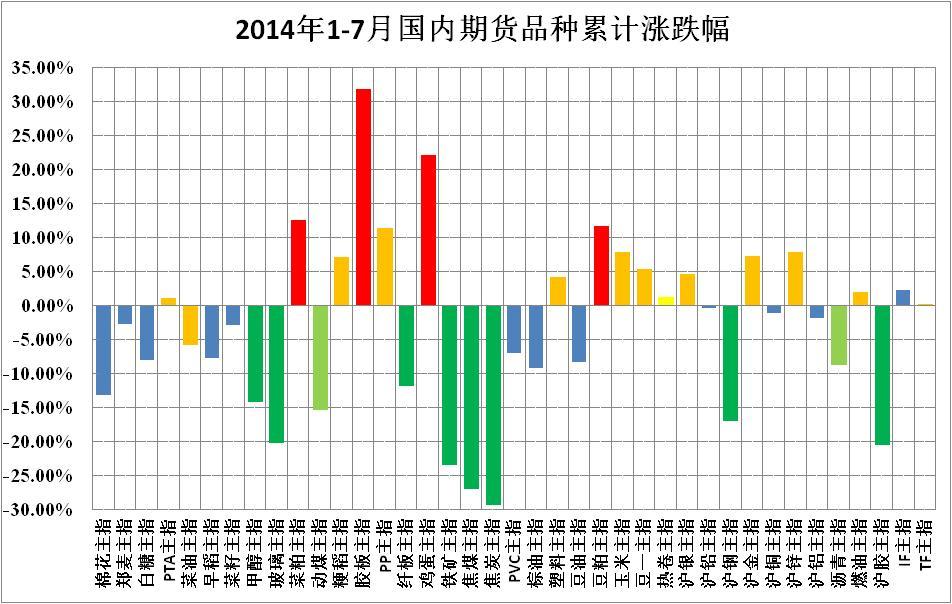

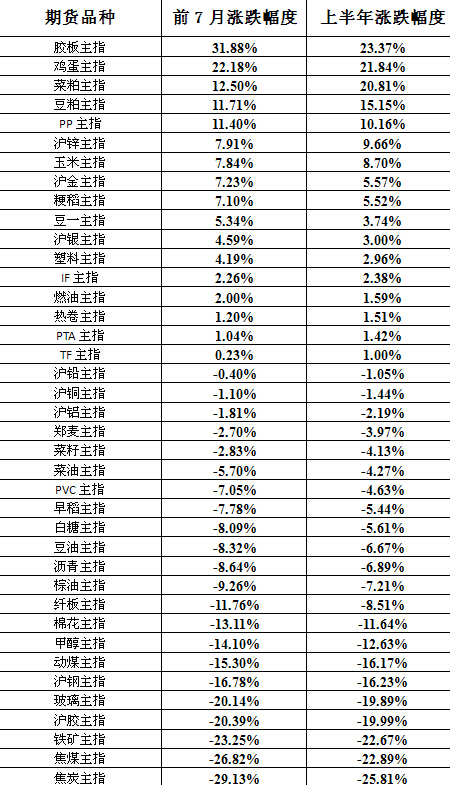

表1:2014年前7月國內期貨品種漲跌幅統計

數據來源:方正中期研究院

從2014年前7月期貨品種漲跌幅來看,焦炭、焦煤、鐵礦石、橡膠、玻璃、鋼材、動力煤和甲醇等品種跌幅居前,其中焦炭、焦煤、鐵礦石為跌幅最大三個品種,在24個下跌品種中,工業品占13個;農林產品中的木材、飼料養殖、油脂油料品種漲幅居前,膠合板、雞蛋、菜粕、豆粕是漲幅最大四個品種。總體上,今年前7月國內期貨市場仍以下跌為主,主要受中國經濟周期性和結構性調整的持續影響,但在6月下旬至7月上旬,國內期貨市場出現一輪工業品反彈走勢,貴金屬、有色金屬、能源化工品種相繼出現大幅反彈,但在7月下旬,工業品市場重回跌勢,說明中國經濟在今年下半年穩步增長和逐漸回升的壓力較重,要倚重國家多樣化的微刺激政策和舉措才能促進經濟進一步穩定增長。

黑色建材產業鏈中的六個品種——鐵礦石、玻璃、螺紋鋼、焦炭、焦煤在6月底和7月底兩次探底后,可能在8月初在創新低或接近前低后吸引資金筑底建倉,其中鐵礦石、螺紋鋼可能會出現一定幅度的反彈,而焦炭焦煤和玻璃仍然處於底部,反彈乏力。

二、2014年前7月中國期市成交規模及變化

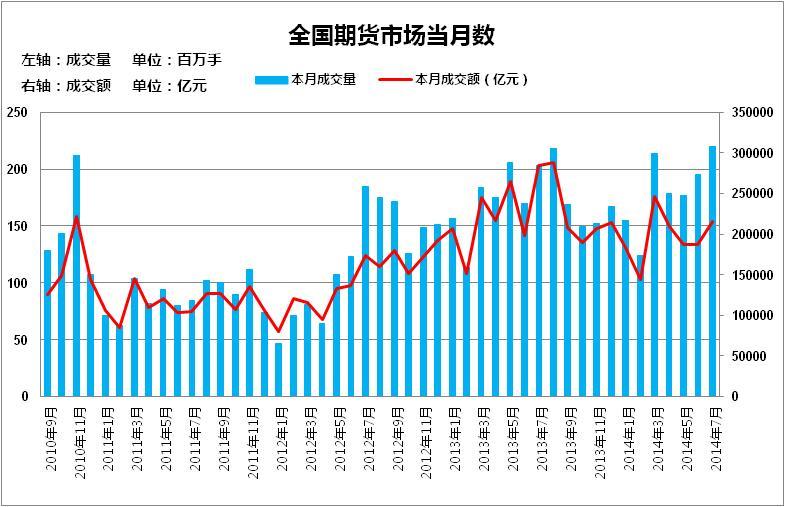

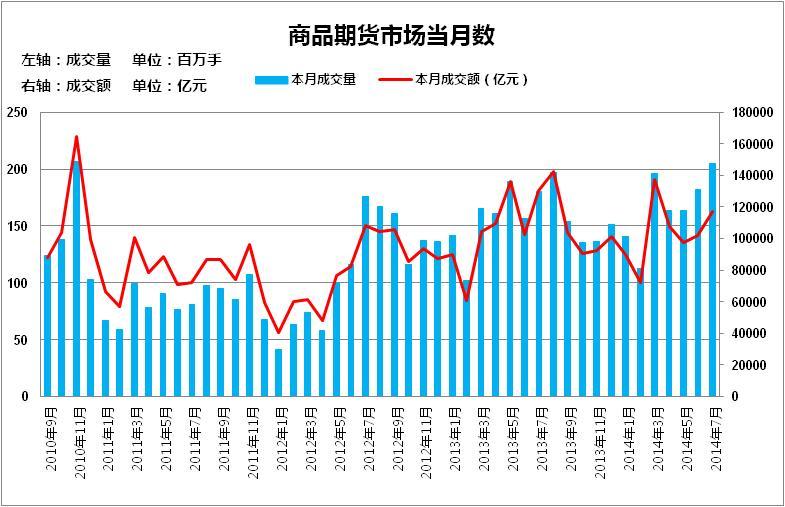

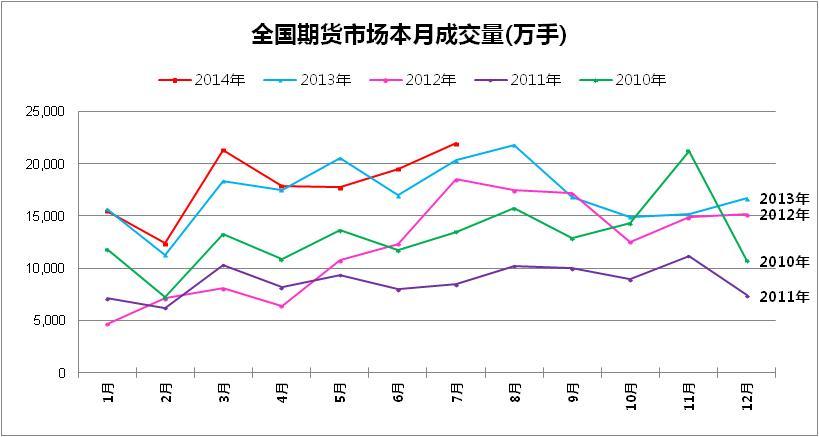

中國期貨業協會最新統計資料表明,7月全國期貨市場交易規模較上月有所上升。以單邊計算,當月全國期貨市場成交量為2.2億手,成交額為21.6萬億元,同比分別增長8.06%和下降23.99%,環比分別增長12.48%和15.35%。1-7月全國期貨市場累計成交量為12.6億手,累計成交額為137.26萬億元,同比分別增長4.59%和下降12.43%。

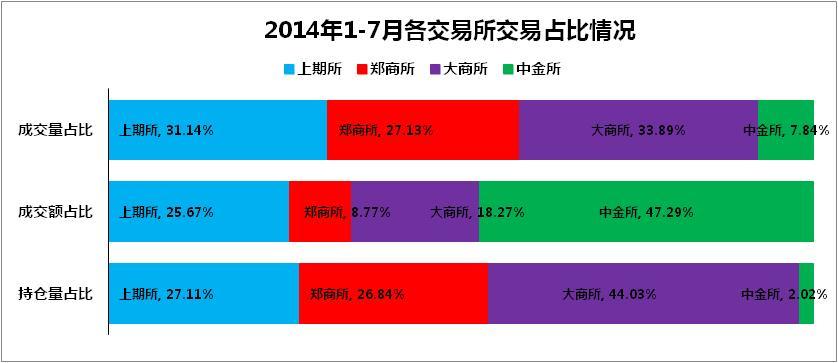

上海期貨交易所1-7月上海期貨交易所累計成交量為3.93億手,累計成交額為35.23萬億元,同比分別增長12.63%和9.05%,分別占全國市場的31.14%和25.67%。7月成交量為0.64億手,成交額為5.4萬億元,分別占全國市場的29.26%和25.20%,同比分別下降12.64%和27.05%,環比分別增長29.73%和29.15%。7月末上海期貨交易所持倉總量為2,616,643手,較上月末增長4.95%。

鄭州商品交易所今年前7個月累計成交量為3.42億手,累計成交額為12.03萬億元,同比分別增長4.13%和2.55%,分別占全國市場的27.13%和8.77%。7月鄭州商品交易所成交量為0.7億手,成交額為2.35萬億元,分別占全國市場的32.11%和10.92%,同比分別增長75.88%和76.93%,環比分別增長6.86%和4.12%。7月末鄭州商品交易所持倉總量為2,590,904手,較上月末增長1.05%。

大連商品交易所1-7月累計成交量為4.28億手,累計成交額為25.08萬億元,同比分別增長2.75%和下降14.39%,分別占全國市場的33.89%和18.27%。而7月大連商品交易所成交量為0.7億手,成交額為3.91萬億元,分別占全國市場的31.85%和18.14%,同比分別增長5.38%和下降8.01%,環比分別增長5.17%和5.29%。7月末大連商品交易所持倉總量為4,249,372手,較上月末下降8.18%。

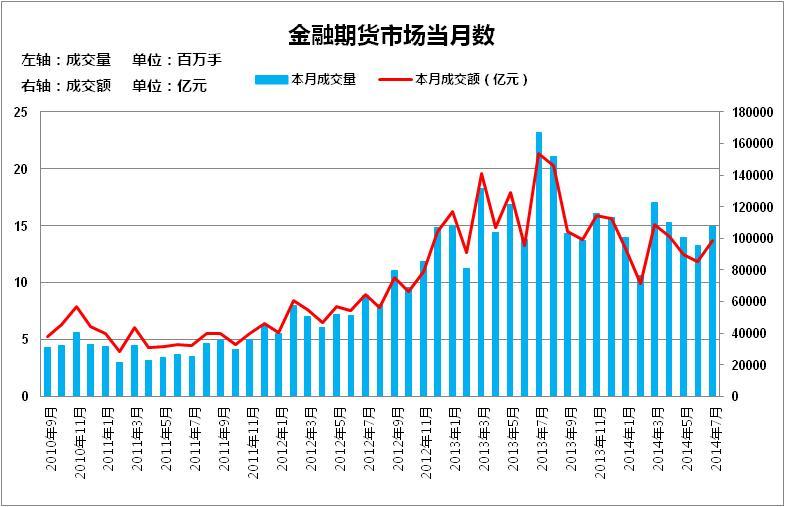

中國金融期貨交易所1-7月累計成交量為0.99億手,累計成交額為64.91萬億元,同比分別下降12.18%和22.16%,分別占全國市場的7.84%和47.29%。7月份金融期貨成交量為0.15億手,成交額為9.87萬億元,分別占全國市場的6.78%和45.74%,同比分別下降35.86%和35.69%,環比分別增長12.67%和15.90%。7月末中國金融期貨交易所持倉總量為194,497手,較上月末增長9.06%。

三、2014年前7月中國期市交易規模特征分析

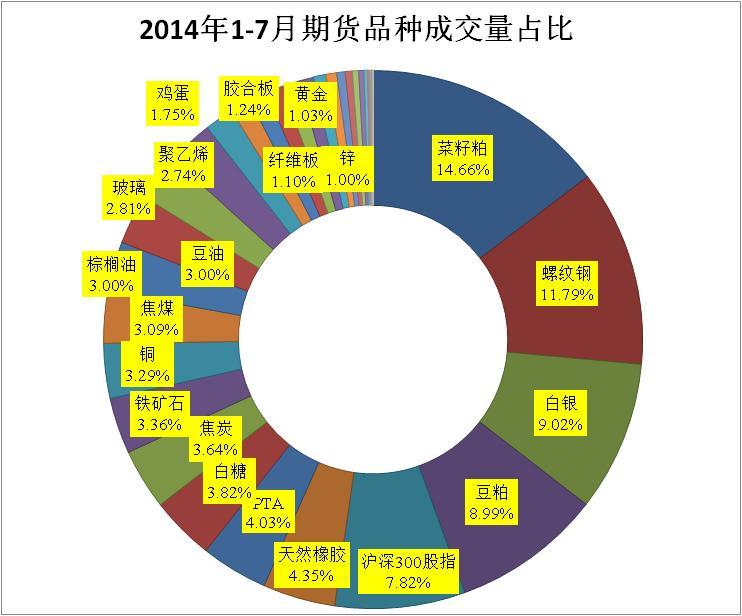

從2014年1-7月來看,中國12個期貨成交量最大品種分別是菜籽粕、螺紋鋼、白銀、豆粕、滬深300股指、天然橡膠、pta、白糖、焦炭、鐵礦石、銅和焦煤期貨。鐵礦石期貨在7月份交易異常活躍,一舉進入前12強行列。上述12大品種成交量占全市場比重分別為14.68%、11.79%、9.02%、8.99%、7.82%、4.35%、4.03%、3.82%、3.64%、3.36%、3.29%和3.09%。我們計算得到,前12大品種合計的成交量占比達到77.88%,顯示出我國期貨市場品種活躍度較為集中的明顯特征。

從7月份數據來看,菜籽粕、螺紋鋼、豆粕、pta、股指期貨和白銀期貨成為成交量最大的六個品種,白銀繼續在前三名位置之外。前7月全國期市成交額最大的六個品種是菜籽粕、螺紋鋼、白銀、豆粕、滬深300股指和天然橡膠。

從2014年前7月來看,而中國期貨市場第二梯隊的12大較活躍品種分別是:棕櫚油、豆油、玻璃、聚乙烯、雞蛋、膠合板、纖維板、黃金、鋅、1號黃大豆、菜籽油和聚丙烯。7月份金屬鋅和聚丙烯期貨成交活躍進入第二梯隊。上述12個品種成交量占全市場比重分別為3.00%、3.00%、2.81%、2.74%、1.75%、1.24%、1.10%、1.03%、1.00%、0.89%、0.75%和0.66%。以上較活躍的12大期貨品種合計成交量占比達到19.96%,集中度出現了下滑,主要受第一梯隊品種更加活躍,吸引資金流入的影響。

今年前7月,中國24個成交活躍期貨品種累計成交量占全市場比重達到97.84%,比前6個月的占比數出現0.82%的上升,說明中國期貨市場24個成交活躍品種幾乎吸引了全部市場的資金,包括套期保值、套利和投機交易參與的資金。

我們再來看看成交不活躍的20個品種,2014年前7個月中國成交量最低,即最不活躍的10個期貨品種分別是燃料油、線材、普麥、黃大豆二號、粳稻、油菜籽、晚秈稻、甲醇ma、5年期國債期貨和早秈稻期貨。這十個成交最不活躍期貨品種的市場份額合計占比為0.05%。其中,國債期貨成交不活躍可能是暫時的,因銀行等大機構還未參與其中。

2014年前7月,中國期貨市場還有10個交易不太活躍品種,分別是鋁、甲醇、玉米、動力煤、一號棉、強麥、熱軋卷板、pvc、石油瀝青和鉛。這10個成交不太活躍期貨品種的市場份額合計占比為2.10%,比前6個月的占比略有下滑。

我們總結一下,我國期貨市場截止今年前7個月,共有44個品種上市交易,除10個最不活躍品種外,34個期貨品種的成交量占市場比重為99.95%;24個成交活躍期貨品種的累計成交量占全市場比重達到97.84%;而最活躍的12大期貨品種的市場占比達到77.88%。

四、2014年7月期市交易量繼續回升的原因

今年7月中國期貨市場成交量出現連續三個月的環比增長態勢,我們認為,7月份國內期貨市場成交特征決定了市場變化,主要原因有四個方面:

第一,金融期貨在7月份成交量為0.15億手,占全國市場的6.78%,環比增長12.67%。其中,股指期貨7月份成交量環比增長12.78%,成交額環比增長16.08%,持倉量環比上升9.23%,作為金融期貨的最主要品種,股指期貨繼續保持增長態勢,推動了7月份整個期貨市場交易規模的進一步增長。

第二,7月份主要期貨品種中的金屬期貨成交量大幅增長,有色金屬、貴金屬和黑色金屬及鐵礦石貢獻主要力量,以上品種成交量占比達到30%以上;

第三,7月份能源化工品種的成交規模也出現增長,橡膠、塑料、pta、焦炭等主力品種成交活躍,以上能源化工品種在占比超過了15%,也令工業品期貨成為下半年市場增長的主要引擎。

第四,黑色建材產業鏈中的五個品種——鐵礦石、玻璃、螺紋鋼、焦炭、焦煤在7月份成為市場熱點,在最近2個月的探底和反彈循環的行情中,鐵礦石、焦煤進入成交最活躍的第一梯隊,這五大品種的成交量占比接過市場25%。

從2014年前7月期貨品種漲跌幅來看,焦炭、焦煤、鐵礦石、橡膠、玻璃、鋼材、動力煤和甲醇等品種跌幅居前,其中焦炭、焦煤、鐵礦石為跌幅最大三個品種,在24個下跌品種中,工業品占13個;農林產品中的木材、飼料養殖、油脂油料品種漲幅居前,膠合板、雞蛋、菜粕、豆粕是漲幅最大四個品種。總體上,今年前7月國內期貨市場仍以下跌為主,主要受中國經濟周期性和結構性調整的持續影響,但在6月下旬至7月上旬,國內期貨市場出現一輪工業品反彈走勢,貴金屬、有色金屬、能源化工品種相繼出現大幅反彈,但在7月下旬,工業品市場重回跌勢,說明中國經濟在今年下半年穩步增長和逐漸回升的壓力較重,要倚重國家多樣化的微刺激政策和舉措才能促進經濟進一步穩定增長。

我們預計,在7月份全國期貨市場交易規模穩步增長的基礎上,8月份工業品期貨將吸引更大的資金參與,農產品成交量的下滑也會讓資金青睞工業品市場,預計8月份期貨市場將繼續保持增長態勢。在投資機會方面,首先關注鋼鐵建材類品種的進一步回調后的反彈行情;其次重視有色金屬的進一步上漲走勢和貴金屬回調后建倉機會;再次關注農產品期貨的下跌走勢和機會把握。

簡介:cctv-2套《交易時間》與《市場分析室》欄目期貨特約評論員,期貨從業資格證號:f0243443,期貨投資咨詢合格證號:tz004295,經濟學博士、管理學博士后、清華大學助理研究員,2010及2011年度上海期貨交易所優秀宏觀分析師、2011年度“證券時報-期貨日報”最佳宏觀規則分析師,現任北京中期期貨有限公司副總經理、研究院院長。主要研究方向:宏觀經濟、能源金屬市場,在海外經濟和期貨行業方面具有深入、系統研究。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇