〈鉅亨主筆室〉不要光喊升息!放羊的小孩?

鉅亨網總主筆 邱志昌博士

壹、前言

本文發現引用,效率市場理論(Efficiency Market Theory)下預期心理邏輯,並援用俄羅斯金融市場實例,對當前全球外匯市場劇烈波動研究後發現:一、搞到最後,美國聯準會(以下稱:FED)可能會是全球經濟發達國家中,最後一個升息的國家。因為再像目前這樣,歐元、日元與其它歐、亞洲國家貨幣,多以寬鬆貨幣政策、匯價再競貶下去;則這些國家最後可能多要步上俄羅斯的後塵,以多次升息來嚇阻失控的本國貨幣貶值。二、最後當FED正式宣佈升息時,卻是所有國家匯率將往回升值之時。當下FED喊的升息,宛如一位喊「狼來了」的放羊小孩,狼還沒來、新興國家外匯市場就已嚇到落荒而逃;當狼真正來臨時,FED升息已對全球外匯市場沒有影響力了。三、只要FED還講持續寬鬆,大家反而多不會相信,因為這就表示升息的預期(Expectation)永遠存在,美元未來一定要升息:因此所有其它非美元貨幣就繼續貶值。本文勸進FED,不要光喊升息而不做,應趕快在適當時機明確宣告,以避免歐元乃至全球貨幣市場發生失控貶值貨幣危機!

貳、已經貶到失控貨幣典型範例:俄羅斯盧布!

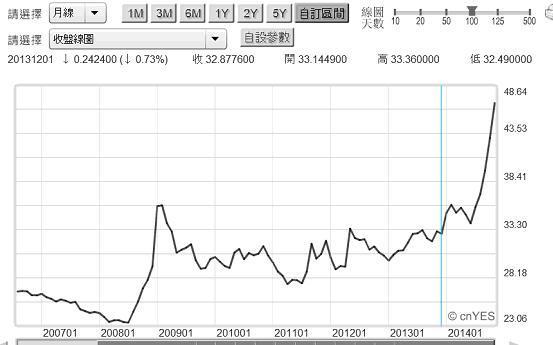

圖一:俄羅斯盧布兌換美元月曲線圖,鉅亨網首頁

上周主筆文中,曾提及「誰被BOJ擴大QE海K到了」,提及俄羅斯與南韓在面對日本央行(以下皆稱:BOJ)擴大QE寬鬆時,由於BOJ的該項政策宣告推升美元強勢;因此前者有資金加大外逃,後者已有外銷產品價格競爭力困窘問題。本文發現,前者也就是俄羅斯,所必需面對的金融與經濟問題比南韓還嚴重。此言猶在耳,就在上周五、俄羅斯央行又開始為該國貨幣盧布,其兌換美元已接近失控性的貶值壓力想再提出對策。

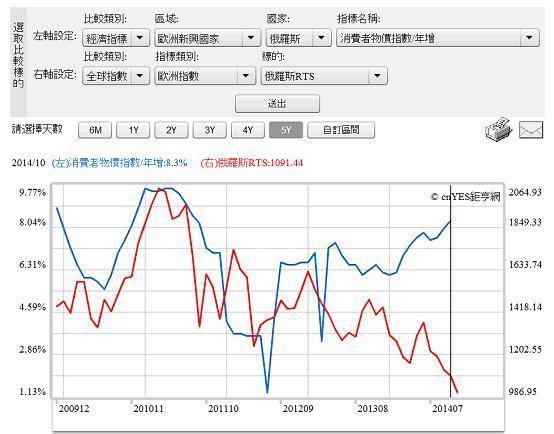

以圖一,俄羅斯盧布兌換美元月曲線圖。盧布兌美元匯率,目前除必需面對,全球貨幣市場共有的系統性風險(Systematical Risk);即FED不斷地說,美元要升息之壓力外;還要承受自己國家的非系統性風險(Non-systematical Risk),即被歐盟及美國經濟制裁,以致於發生資金外逃的速度再加快危機。根據鉅亨網相關訊息,在上周、一周之中,盧布兌換美元匯價再度重跌10%以上。為阻止盧布跌勢,俄羅斯政府與央行,在2014年10月就已動用300億美元以上外匯存底,賣出美元買進盧布,企圖阻擋盧布貶值。而且為避免資金外逃情勢惡化,俄羅斯央行在上周,再將金融業基準利率由8%調高到9.5%。俄羅斯央行在今年為應付經濟制裁,已多次調高盧布利息,但顯然匯率貶值大勢已去;盧布兌美元還是不領情、照樣持續貶值。這樣一段期間的長期購買力下降,終在2014年下半年釀成輸入型通貨膨脹。如圖二,2014年10月俄羅斯消費者物價指數(以下皆稱:CPI)年增率高達8.3%,而股價指數早在幾年前就由高檔2,064.93點一路走空頭,目前已經跌破1,000點整數關卡986.95點、災情慘重。

這一些匯與股市同時走大空頭的局面,已經危及該國金融市場穩定。本文相信,如果再這樣演變下去,也會影響該國政局穩定。主筆文多次提過,由於原物料價格與油價下跌,及歐美對俄羅斯多次經濟制裁,使俄羅斯股票市場早自2011年起就已遁入空門。俄羅斯是全球軍事強權國家,對國際事務與危機處理,大多以軍事與經濟力量做後盾。在面對金融貨幣股票市場的崩盤,與經濟嚴重低迷困境下,俄羅斯總統普丁目前似乎只有再加強對東烏克蘭軍事政治影響力,才有再與歐盟及美國談判籌碼。一個國家若是因為變窮了,所以要發展軍事影響力,以非文明方式解決國際衝突,那是人類文明的悲劇。[NT:PAGE=$]

其實俄羅斯目前面對的經濟與金融情勢,可以運用貨幣政策去解決。這政策就是與美國FED量化寬鬆貨幣政策(以下皆稱:QE)反向的緊縮貨幣政策。俄羅斯央行經濟學家,可以運用貨幣政策最簡單邏輯,就是主筆文多次提及的菲利普曲線理論(Phillips Curve Theory);物價與失業率兩個經濟變數,存在抵換(Trade-off)關係。FED的QE是以物價上揚代價,去換取美國失業率下降。而反向的緊縮貨幣政策,則將會降低物價壓力,但必需犧牲就業;就是以失業之增加,換取物價下跌;而失業增加之後果,則將是經濟成長趨緩。

圖二:俄羅斯物價年增率與股價指數曲線圖,鉅亨網指標

叁、FED多還沒打噴嚏、其它新興國家已經重感冒!

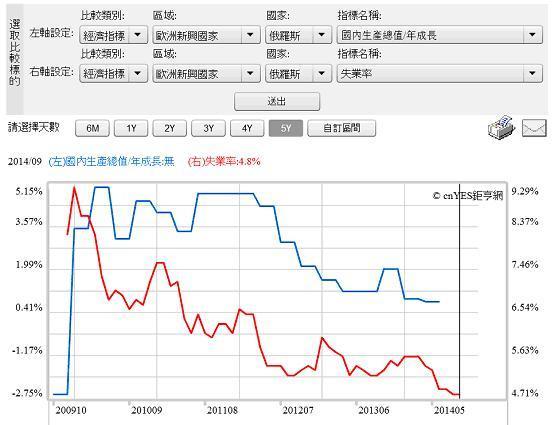

我們深思俄羅斯經濟情勢後判斷,很顯然可能是普丁總統另有盤算,或是烏克蘭對俄羅斯有不可失掉之無形價值,因此形成如此的國際政治僵局,與俄羅斯經濟衰退。但無論如何,俄羅斯執政當局的政治策略,影響了俄羅斯金融與經濟;當然也影響到該國企業與人民生活。此時此刻,普丁總統是應該在國際政治立場上變本加厲?或是更弦易策、與歐盟及美國在烏克蘭問題上,協調出一些共識出來?本文認為,這將悠關未年幾十年全球政治與經濟發展的穩定。如果俄羅斯仍然對歐盟及美國,在政治上採取對立立場,則全球將會有政治動盪、武力或冷戰衝突與經濟衰退風險。以俄羅斯這樣下行的經濟發展狀況,該是普丁總統做出正確政治選擇的時候了。再繼續拖延下去,俄羅斯國內人民「痛苦指數」(Misery index)會急速升高。所謂痛苦指數、即失業率加上消費者物價指數(以下皆稱:CPI)年增率。以俄羅斯CPI年增率8.3%及失業率4.8%,痛苦指數為13.1%。雖離20%的最大痛苦臨界值尚有很大距離,但如果持續惡化、將對普丁政權的穩定會逐出現浮動風險。

在FED的升息計劃未明朗之前,由於預期心理的發酵,自2014年起美元指數即展開多頭行情,全球新興國家外匯市場已雞飛狗跳。美國還沒打噴嚏、但全球新興國家多已經感冒了。自2014年7月起,新興國家匯率貶值情勢相當嚴峻。近期2014年11月6日歐洲央行(以下皆稱:ECB)的持續寬鬆,與再前不久10月31日BOJ的擴大QE寬鬆,多可能會再使美元強勢難以回頭。由俄羅斯央行的阻升的升息政策運作邏推演,這樣的場景是否會陸續在其它新興國家發生?本文非常懷疑,為嚇阻資金外逃新興國家如果起而傚由,則搞到最後全球各國央行先升息的反不會是FED,而是其它全球新興國家。因為這些新興國家若貨幣貶值接近失控地步時,必然會以升息來阻擋資金外逃,以穩定實體經濟投資之需求。最後,當眾國皆貶、唯美獨強時,才會輪到美元升息。換言之,以全球貨幣市場發展,FED將會升息的陰影已使非美貨幣潰不成軍,而這種潮流或趨勢會持續到FED的確升息時才會停止。當然,目前表現最顯著的俄羅斯,只是因為在此情勢發展同時,受到歐盟與美國經濟制裁,因此貨幣貶值受傷害程度加重。

圖三:俄羅斯國內生產毛額與失業率曲線圖,鉅亨網首頁

[NT:PAGE=$]

肆、在效率前緣理論中、盧布可視為高收益債券!

本文觀點,俄羅斯的失業率並不嚴重;只要控制CPI指數再上揚,就可以降低痛苦指數;而方法或政策,就是現在俄羅斯央行在做的盧布阻貶政策。阻擋一國貨幣貶值最佳方式,就是資本帳盈餘持續增加、境外資金匯入該國金融市場。但與所有有價證券的風險溢價報酬邏輯一樣,當匯率貶到接近失控時,會有不少投資者認為,這可能是低檔買進該國貨幣資產的好時機。在財務理論效率前緣資產投資組合中,鮮有單就貨幣(Currency)的預期報酬率及風險相對位置做出明確定位,即去斷定它是風險偏好者(Risk Preference)所中意的資產?還是風險趨避者(Risk Averter)所喜愛?或是風險中立者(Risk Neural)最佳投資之金融商品?

圖四:歐元兌換美元匯率周曲線圖,鉅亨網首頁

本文認為,在學術理論上可將貨幣視為債券。例如,全球央行買美元資產為該國貨幣發行準備,但多數買進的是美國政府公債。將該國貨幣視為該國政府公債,而再將國際信用評等機構對該國主權信用評等,視為該國的貨幣信用等級,應就很容易區別某一國家貨幣,在效率前緣的預期報酬與風險的定位。白俄羅斯的主權信用等級為B-穩定、是為垃圾等級,因此它的債券殖利率與貨幣匯率的波動度,將會遠大於如德國所使用的歐元區貨幣、即歐元;因此買進盧布等同買進高收益債券。

但投資者可能會很納悶,因為日本的主權信用評等為AA-負向,為何近期它比盧布的貶值波動要大那麼多?一、本文認為,依據貨幣銀行學理論,貨幣是一個國家中央銀行對任何一個持有者的「物資負債」。也就是持有者可以隨時要求發行貨幣的央行「給付實物」。二、與所有金融商品一樣,貨幣也會有流動性問題。國際貨幣基金(以下皆稱:IMF)所認定的美元、歐元與日元、英鎊、及近年日益風行的中國人民幣,是目前全球各國央行的準備貨幣(Reserve Currency),這是俄羅斯盧布所望塵莫及的。三、就全球各國貨幣違約風險,俄羅斯盧布是相當高的。本文評估過,如果盧布貶值失控演成俄羅斯金融風暴,則俄羅斯政府可能會關閉外匯市場。

這並非危言聳聽,因為在亞洲金融風暴(Asia Financial Crisis)期間中、1998年8月時,俄羅斯財政部為因應風暴,也因盧布貶值而突然宣佈俄羅斯債券市場停止交易。此舉引發全球基金投資人要求贖回資金的數量暴增,使得當時集一時財務學術精英於一身的美國長期資本管理公司(Long-Term Capital Management,LTCM)濱臨破產邊緣。因為該基金,是從事歐亞洲高收益債券的套利行為。LTCM公司的違約驚動FED,根據「智庫‧百科」記載,後來美國長期資本管理公司由美林與摩根接管。

圖五:俄羅斯盧布兌換美元匯價周曲線圖,鉅亨網首頁

伍、結論:FED與普丁多要迅速做出明確鬆緊與和戰抉擇!

本文再度以俄羅斯目前貨幣與股市及經濟痛可指數等,論述有關於全球貨幣市場未來可能發展後,研究發現:一、俄羅斯金融市場比歐元區通貨緊縮危機還嚴重,本文要勸進普丁總統,幾千年以來天下分分合合,分久必合、合久又會分,要在烏克蘭問題上退半步,可能對俄羅斯是一種無理與很不禮貌的要求。但若不在烏克蘭問題上讓步,則卻已傷害自己俄羅斯本土子民。我們期盼,歐盟與美國不要再以經濟制裁進逼俄羅斯,適時遞出橄欖枝;也希望如中國大陸等政治強權國家可居中協助,化解這場絕對不能爆發的東西衝突。普丁總統的選擇將關係到全球未來幾十年的政治、經濟與金融市場繁榮。我們希望這場政治大賽局,最後以「納許均衡」(Nash Equilibrium)落幕![NT:PAGE=$]

圖六:歐元兌換美元周曲線圖,鉅亨網首頁

二、最後則希望FED一直講很久,升息計劃儘速明朗化。本文重申,只要美國FED對美元升息政策還未落實,則新興國家的匯率貶值趨勢,最後將會迫使這些國家為防範失控貶值,比FED更早端出緊縮貨幣政策,以嚇阻貶值與資金外逃。在此美元升息預期不斷擴大延燒之際,我們也希望FED提出明確的升息時程計劃,以解除新興國家外匯市場混亂的局面。本文認為,在歐元已兌美元多已貶破1.2512之際,全球貨幣市場要停下競貶賽局;只要FED提出明確升息計劃,全球外匯市場的劇烈波動就會暫歇,貨幣貶值危機就會暫停;因為本文多次提過,FED其實就是將貨幣政策正常化而已,不要大驚小怪!(提醒:本文為財務專業研究分享,不為任何機構、個人貨幣投資損益,及市場真實演變背書)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇