ipo觀察室330期:光力科技九成收入為欠款 三費壓力大

鉅亨網新聞中心

鄭州光力科技股份有限公司多年來專注於瓦斯抽采監控設備及監控系統、粉塵監測設備及治理系統等煤礦安全監控產品的推廣。光力科技2010年起改制可謂目的明確,追趕ipo的浪潮,營業收入也在報告期內持續增長,但是繁華的表面下難以掩蓋應收賬款占比過高的事實。換言之公司愿意賒賬做業務來換取營業收入的年年追高。自預披露依賴,光力科技的財務質量受到了各方的質疑,輿情質量一路走低,下面是光力科技的主要風險提示。

營業收入一成首付 九成分期付款

根據光力科技招股說明書中披露,2011年-2013年的應收賬款凈額分別為6,181.50萬元、10,426.82萬元、11,189.63萬元,分別占各期末流動資產的30.39%、45.80%、38.28%。各報告期末,應收賬款占流動資產的比例均超過30%,總體較高。同時在招股說明書中被提及但是沒有在風險提示中重點提出的是應收賬款在營業收入中的占比問題。

應收賬款余額與營業收入的對比情況如下表所示:

資料來源:《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

報告期內,應收賬款余額和營業收入變化情況如下表:

資料來源:《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

由上述數據可以看出,光力科技的應收賬款所占營業收入比例近九成,其報告期內的增速遠超過同期營業收入的變化,2012年應收賬款的增長率想多於營業收入變化的三倍多。雖然依靠應收賬款提高營業收入,在擬上市公司中屢見不鮮,但如此高額的應收賬款身份罕見,相當於一成首付,九成分期付款,無疑加大公司賬款的回收風險。

期間費用增速較快 占收入比重較大

報告期內,光力科技的期間費用(銷售費用、管理費用及財務費用合計)增長較快,2012 年度、2013 年度增速也明顯高於同期營業收入增幅;所占營業收入比重較大,總體呈現上升趨勢。具體情況如下表所示:

資料來源:《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

發行人期間費用的增長主要源於銷售費用和管理費用的增長。近年來,光力科技業務處於快速擴張階段,為了擴大市場影響力,光力科技加大了市場營銷力度,導致了銷售費用增長較大;為保持業內領先的技術水平,光力科技不斷加大研發及人員的投入,故導致管理費用的較大增長。

上述費用的增長直接導致當期利潤的減少,未來,若光力科技的期間費用增速較快、占比進一步提升,將對發行人的盈利能力和經營業績造成一定的影響。

現金流管理壓力大 無法覆蓋當期凈利

由於公司業務處於快速擴張階段,公司存在一定的營運資金壓力,光力科技2011年度、2012 年度和2013 年度,公司經營活動所產生的現金流量凈額分別為1,890.66 萬元、718.07 萬元和4,236.81 萬元。

報告期內,公司產品毛利率相對較高,每年回收的貨款可以支付當年購買原材料、勞務、稅費等經營性現金支出,通過合理的資金安排,公司經營活動現金流凈額低於凈利潤的情況對公司業務規模迅速增長及財務狀況尚未造成不利影響。

但是,隨著訂單不斷增加,公司預計在未來幾年內業務仍將保持高速增長,因此,現金流管理的壓力依然存在。若發行人在主業擴張進程中不能合理的安排資金使用,將會出現現金流量風險,為生產經營帶來不利影響。

報告期內,經營活動產生的現金流量凈額和凈利潤比較情況如下表所示:

資料來源:《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

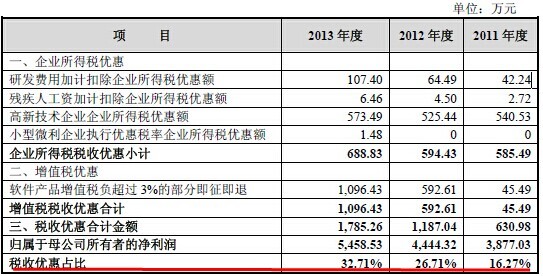

稅收優惠逐年攀升 實際利潤增長緩慢

公司報告期內享受稅收優惠政策,對凈利潤的影響如下:

資料來源:《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

光力科技是國內生產瓦斯、粉塵等煤礦安全監控產品的領先企業,也是高新技術企業,技術創新是公司的核心競爭力之一。

報告期內,公司經營規模持續擴大、盈利能力不斷提升,扣除稅收優惠后的歸屬於母公司所有者的凈利潤呈增長趨勢,公司及子公司所獲得的所得稅、增值稅的稅收優惠均來自於國家對於高科技和軟件業的長期鼓勵政策,政策預期比較穩定,但若國家未來相關稅收政策發生變化或公司自身條件變化,導致公司無法享受上述稅收優惠政策,將會對公司未來經營業績帶來不利影響。

根據披露的數據可以看出公司凈利潤對稅收優惠的依賴極大,排除稅收優惠影響,公司凈利潤的增長額度不足500萬元。

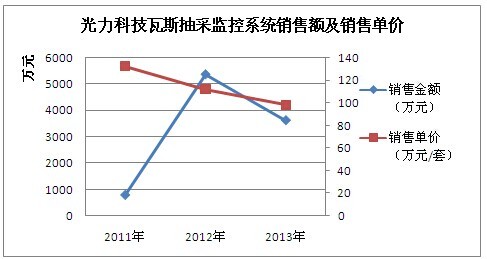

募投產能消化難 主營產品價量齊跌

光力科技的招股說明書中披露:募集資金使用中,擬用1.2億元投入到瓦斯與粉塵監控設備與系統改擴建項目新增1200 套瓦斯抽采監控設備、80 套瓦斯抽采監控系統、600 套粉塵監測設備、500 套粉塵監測及治理系統的產能。

資料來源:整理自《鄭州光力科技股份有限公司首次公開發行股票並在創業板上市招股說明書》

但是根據光力科技招股說明書中對於營業收入的分析可以發現,募集資金所要大規模投入擴建的瓦斯抽采監控系統相關項目面臨著量價齊跌的尷尬局面,也就意味著未來投產實現的產能廠家不一定能夠完全消化,及時產銷量比上去了,但是單價盈利空間如果持續縮小,對公司凈利潤的貢獻不大。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇