ipo觀察室302期:航新航空過度依賴大客戶

鉅亨網新聞中心

廣州航新航空科技股份有限公司主要從事航空機載設備研制、機載設備檢測設備研制和機載設備維修服務。通過其ipo招股說明書可以發現公司的綜合毛利率呈下降趨勢,公司議價能力較弱,業務發展趨勢受下游影響較大。同時公司對大客戶高度依賴,其盈利水平受到左右。以下是航新航空的主要風險披露。

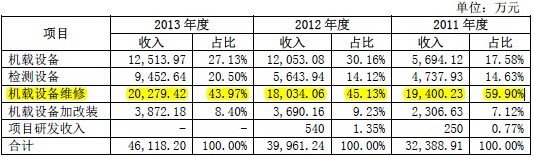

下游產業壓低價格 機械設備維修收入占比逐年下降

隨著我國高速鐵路網絡的快速發展,國際航油價格的波動等不利因素的發生,國內民航企業將可能因客源減少、成本上升而導致經營情況不佳,這將導致國內民航企業對運力需求的減少,放緩運力的增長,以及壓低機載設備的維修價格。

2011年至2013年內,機械設備維修業務的收入占比從59.9%降至43.97%,相對於其他業務種類,機械設備維修的營業收入僅僅百萬級。隨著國內民航企業機隊規模的逐步擴大,機載設備oem廠家在中國若加大對境內機載設備維修市場的開拓力度,公司面臨的市場競爭將進一步加劇,並對公司盈利能力產生不利影響。

資料來源:《廣州航新航天科技股份有限公司首次公開發行股票招股說明書》

若民航企業運力增長減緩,以及現有舊飛機的逐步淘汰,將導致境內航空維修企業可維修的飛機數量減少,機載設備維修市場將出現萎縮;若民航企業因經營成本壓力上升,將可能壓低機載設備維修的價格,公司機載設備維修業務的毛利率可能下降,可能對公司的生產經營和業績造成不利影響。

高度依賴國有大客戶 議價能力影響未來利潤空間

資料來源:整理自《廣州航新航天科技股份有限公司首次公開發行股票招股說明書》

資料來源:整理自《廣州航新航天科技股份有限公司首次公開發行股票招股說明書》

根據招股說明書整理出的上述兩表可以看出,公司的前五大客戶的銷售占比增加明顯,截止2013年已經超過了全部收入的80%,客戶高度集中,也就說明公司對於前五大客戶的依賴明顯。其中中航工業下屬單位在2011年、2012年兩個年度中銷售占比超過30%。

同時,前五大客戶主要集中於中航工業集團下屬單位、南方航空、東方航空以及新成為主要客戶的軍工企業。雖然說上述企業都為大型國有背景企業,具有良好的信用和支付能力,降低了應付賬款的違約率。但買方市場的實力具有一定的壟斷性質,降低了公司在產品價格上的議價能力,特別是軍工行業。如果上游企業意在消減成本壓低價格,公司的利潤水平將會受到很大的影響。

綜合毛利率呈下滑趨勢 持續盈利能力遭質疑

國內從事機載設備研制、檢測設備研制、機載設備維修上市公司較少,本公司主要選取從事機載設備維修的海特高新(002023,股吧),以及從事機載電子設備研制的中航電子(600372,股吧)兩家上市公司作為可比公司。報告期內,公司的綜合毛利率較海特高新低但較中航電子高,綜合毛利率的具體對比情況如下:

從上表可以看出,作為同行業的綜合毛利率水平,航新航空公司由於具體業務結構的問題處於中等水平,但是值得關注的是,海特高新、中航電子的毛利潤均呈上升趨勢,但航新公司買利率呈下降趨勢,不得質疑公司在外部競爭力加劇的情況下存在能否保持盈利能力的問題。

資料來源:《廣州航新航天科技股份有限公司首次公開發行股票招股說明書》

公司2012年綜合毛利率較2011年下降的主要原因為公司機載設備維修業務和加改裝業務的毛利率下降所致;公司2013年綜合毛利率較2012年略有下降的主要原因為公司的機載設備維修業務和機載設備研制業務毛利率上升,以及檢測設備和機載設備加改裝業務毛利率下降綜合影響所致。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇