ipo觀察室303期:美尚生態業務集中 應收款項過高

鉅亨網新聞中心

江蘇美尚生態景觀股份有限公司進行了ipo預披露。作為生態園林公司無法避免其業務區域集中性過高等行業普遍存在的風險。同時由於公司的經營性應收賬款以及bt項目帶來的長期應收賬款,導致公司應收賬款增速過快,給未來經營帶來一定的風險。以下是美尚壞境主要的風險披露。

業務區域集中度較高

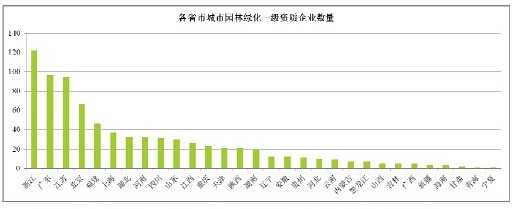

園林景觀領域的競爭以區域競爭為主,江浙滬、北京、廣東、福建等地區經濟發達,城市化率較高,園林景觀建設投資力度較大,大量園林景觀建設企業也在此集中,如近60.00%的城市園林綠化一級資質企業集中在這些區域。

資料來源:《江蘇美尚生態環境股份有限公司首次公開發行股票招股說明書》

2011年之前,公司營業收入主要集中在江蘇省內。2012 年開始,隨著公司業務規模的發展和省外業務拓展,公司來自江蘇省的營業收入占比逐年下降,分別為90.81%、55.79%和42.96%,來自安徽省的營業收入占比逐年上升,分別為7.81%、20.47%和48.27%,報告期內,公司業務主要集中在江蘇和安徽省。公司面臨業務區域集中度較高的風險。

公司在江蘇省外業務拓展面臨著包括項目的承接及異地項目實施的風險。部分區域的生態景觀建設行業存在行政審批壁壘,同時公司承接異地項目需要突破當地的競爭格局;從異地項目的實施上看,公司需要適應當地原材料、專業分包、勞務分包等的供應格局,以及當地的土壤、水質等特殊的施工地理環境等,若公司不能適應異地施工的要求,則公司異地業務的開展將會受到不利影響。

客戶集中度較高

報告期內,公司承接的大中型項目合計金額逐年增加,客戶集中度較高。報告期內,公司前五名客戶營業收入占營業收入總額的比例分別為78.26%、55.36%和81.05%。因大中型項目具有規模效益,公司未來將繼續拓展大中型項目業務,客戶集中度可能在一定時期內保持較高水平,公司面臨客戶集中度較高的風險。

資料來源:《江蘇美尚生態環境股份有限公司首次公開發行股票招股說明書》

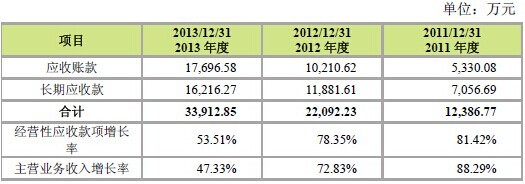

經營性應收款項較大

公司經營性應收款項為應收賬款和長期應收款。報告期各期末,公司經營性應收款項凈額分別為12,386.77 萬元、22,092.23 萬元和33,912.85 萬元,占總資產的比例分別為43.69%、41.77%和44.80%,經營性應收款項占總資產的比重相對較高。公司所在生態景觀建設行業為資金密集型行業,隨著公司業務的發展,公司經營性應收款項可能將進一步增加,若公司不能按時收回經營性應收款項,將增加公司營運資金的壓力,並可能影響公司業務的正常開展。

2012 年末應付賬款余額比2011 年末增加5,392.70 萬元,增幅為77.66%,2013 年末應付賬款余額比2012 年末增加6,100.93 萬元,增幅為49.45%。報告期內,應付賬款余額占流動負債比重分別為48.42%、38.78%及41.45%。

bt 項目致長期應收款項增加

報告期內,公司承建了4 個bt 項目:

古莊生態園農業面源氮磷攔截工程(bt);

古莊農業生態園項目施工總承包(bt);

太湖濕地生態修復和保護示范工程三期(bt)工程;

西安國際港務區景觀綠化提升工程第一標段。

由於bt 項目在建設期間發包方不向承包方支付預付款和進度款,bt 項目回購期相對非bt 項目較長,需要承包方自行籌集建設資金,bt 項目的執行存在占用公司大量流動資金的風險。此外,由於bt 項目的規模較大、綜合性較強,bt項目的執行對公司的人員、資質、管理、施工等方面要求較高,若公司不再滿足這些要求,則bt 項目存在無法按期順利完工的風險。

資料來源:《江蘇美尚生態環境股份有限公司首次公開發行股票招股說明書》

截至2013 年12 月31 日,公司bt 項目形成的長期應收款為16,216.27 萬元,盡管公司報告期均已按合同約定收回前期bt 項目的應收款項,但隨著業務規模的擴大,公司承接bt 項目的合同金額也將提高,公司長期應收款余額可能將進一步增加,bt 項目的回購期限較長,若公司不能按時收回款項,將存在較大的壞賬風險,對公司盈利能力產生不利影響。

營業收入和利潤持續快速增長

報告期內,得益於行業發展環境良好,以及自身項目經驗、技術、資質、人才、市場拓展和管理等方面的不斷發展,公司營業收入和利潤增長較快。報告期內,公司的營業收入分別為21,021.96 萬元、36,332.17 萬元和53,526.44 萬元,2012 和2013 年度分別同比增長72.83%和47.33%,凈利潤分別為4,202.67 萬元、7,071.15 萬元和10,137.52 萬元,2012 和2013 年度分別同比增長68.25%和43.36%。

“十二五”期間,生態景觀建設行業市場廣闊,近年來同行業上市公司均保持了較高的增長,但增長率呈現一定的下降趨勢。因此,若未來行業發展環境發生重大不利變化,公司遭遇資金瓶頸,大型項目市場拓展受阻,技術研發、項目實施和管理等方面人才的發展未能滿足公司快速發展的需求,公司將面臨營業收入和利潤持續快速增長的風險。

苗木自給率過低

公司苗木自給率低,苗木花卉采購額占原材料采購總額的比例較高,可能存在苗木質量、供應時效無法滿足公司業務需求的情形;另外,受供需情況、工程類型、施工區域、氣候等因素影響,苗木花卉特別是大規格及珍稀苗木價格會發生一定的波動,可能對公司業務開展和盈利情況產生不利影響,公司面臨苗木采購方面的風險。

資料來源:《江蘇美尚生態環境股份有限公司首次公開發行股票招股說明書》

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇