鉅亨台北資料中心

新興亞股上半年表現不俗,時序即將進入下半年,後續根據Bloomberg統計,MSCI亞太不含日本指數不僅EPS預估出現調升(表一),本益比也處於相對低歷史平均水準(Bloomberg,2014/5),對後續持續走強可望帶來支撐。尤其比起過去兩年已開發市場的強勁表現,近年來亞股相對落後,整體表現受到壓抑,因此在市場未出現系統性風險的前提下,未來補漲空間可期。

柏瑞投信指出,MSCI亞太不含日本指數今年以來上漲5.73%(Bloomberg,2014/6/26) ,除了超越MSCI世界指數4.57%外(Bloomberg,2014/6/26),也優於MSCI新興歐洲-0.34%及MSCI拉丁美洲5.41%(Bloomberg,2014/6/26)的水準,顯示三大新興市場中亞洲表現確實相對突出。

柏瑞亞洲亮點股票基金經理人馬治雲表示,從評價面來看,目前歐美股市之遠期本益比皆已突破長期平均,回歸至合理價格水準,預期未來再出現顯著漲幅之可能性較低,而目前亞洲股市遠期本益比約12倍低於長期平均,帳面價值比亦僅1.5倍(Bloomberg,2014/5)處於歷史低水位,未來上漲空間值得期待。

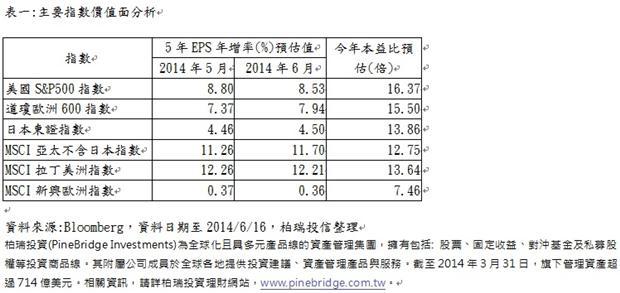

馬治雲進一步指出,再看到Bloomberg的統計顯示,六月份對MSCI亞太不含日本指數的五年EPS預估年增率由前一個月的11.26%調升到11.7%(Bloomberg,2014/6/16),是三個新興市場指數中唯一遭調升的,也意味對後續獲利的成長性給予正面評價。

馬治雲認為,雖然近期有伊拉克地緣政治影響,全球油金價連袂攀升的壓力,且亞洲國家對石油價格敏感度高,不過現今亞洲經濟體質更為穩健,因應油價飆漲之彈性較大,且根據過去二年的經驗顯示(Bloomberg,2014/6),亞股歷經短暫修正後隨即強勁反彈,歷史股價表現多為良性。

馬治雲表示,整體來看,中國投資展望轉佳,另外包括東北亞出口成長、東南亞經濟改革預期,帶動亞洲主要區域經濟基本面全面回升,且近期大中華地區股市領漲,上半年來東南亞也表現不俗。以投資角度而言,在每個國家都有亮點企業可挑選的情況下,選股不選市的方式可視為投資新興亞股的最佳方式,其中囊括新趨勢、新技術、新策略的企業,則為投資主要方向。

馬治雲也提醒,雖然亞洲受到油價波動的影響已經不像以前大,但亞洲國家仍多是原油進口國,若地緣政治影響增溫,亞股仍多少會出現震盪,油價上漲對亞洲帶來的通膨可能是投資上須多加留意的部分,投資人須依照自身風險承受度來考量來挑選投資標的。

柏瑞投資(PineBridge Investments)為全球化且具多元產品線的資產管理集團,擁有包括: 股票、固定收益、對沖基金及私募股權等投資商品線。其附屬公司成員於全球各地提供投資建議、資產管理產品與服務。截至2014年3月31日,旗下管理資產超過714億美元。相關資訊,請詳柏瑞投資理財網站,www.pinebridge.com.tw。

聲明

柏瑞投資由旗下多家國際公司組成,並致力為世界各地之客戶提供專業投資建議、投資產品及資產管理服務。柏瑞投資乃是PineBridge Investments IP Holding Company Limited之註冊商標。

意見:本文件所載意見可能改變而不另行通知。本公司無意藉此作任何徵求或推薦。

風險預告:所有投資均涉及風險,包括本金的潛在虧損。過往業績並不代表將來表現。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,若投資為受匯兌影響者,相較於其他投資組合,匯率的變動將會影響其價值,結果必然影響到投資組合價值的漲跌,若為波動性較高的投資組合,當投資價值突然大幅滑落時,則變現或贖回所發生的虧損有可能很高(包括損失所有投資)。投資人下投資決策前,應自行了解判斷績效及風險等相關事項。

參?者:本文件僅供收件人使用。未獲柏瑞投資預先批准下不可將本文件轉發。其內容可能屬於機密。柏瑞投資及其附屬公司均不會為本文件(不論全部或部份)的任何非法分發予任何第三者負責。

除另有標明外,資料均未經審核。任何源自第三者的資訊均相信為可靠,但柏瑞投資不能保證其準確性或完整性。

上一篇

下一篇