鉅亨網新聞中心

文/新浪財經專欄作家 揚纓 本文觀點僅代表個人,與從業單位無關

美股從目前價位來,已把很多未來好消息計算在內,投資者完全有理由懷疑市場向上的空間。不過,單就股市波動率和企業信貸利差而言,回頭看更長時段的話,目前水平仍很低,但也不是史無前例。所以投資者們在做短期及中期投資決定時,應謹慎但不應害怕。

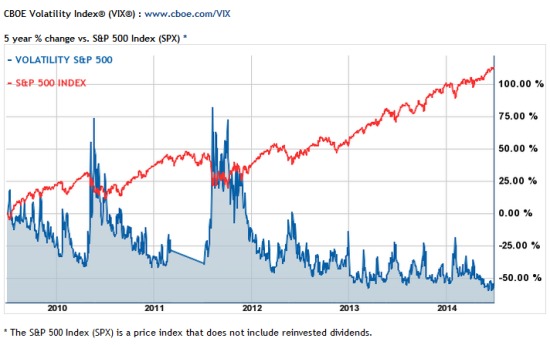

近來市場上討論最多的話題不外乎“為什麼各資的波動率這麼低?”,連美聯儲主席耶倫在6月19日的記者問答會上,也不得不面對這個大家都關心的問題。她表示“目前低波動率的金融環境已在她的雷達監測範圍內,但金融穩定的考慮最終不會成為影響貨幣政策的最重要的因素。”美聯儲主席的這一番話,無疑是給各個風險資亮起了綠燈。

所周知,今年以來,全球各資的波動率(股市、債券、貨幣等等)都不知不覺地降至2007年初的水平,確實給人感覺金融環境的過於寬鬆。而美國股市從目前的價位來,也已經把很多未來的好消息都計算在內了,投資者完全有理由懷疑目前市場向上的空間。不過,單就股市波動率和企業信貸利差而言,回頭看更長時間段的話,目前的水平依然很低,但也不是史無前例的。所以投資者們在做短期及中期投資決定時,應該謹慎,但不應害怕。

資的波動率雖然是描述資的價格波動情況,只是其統計學特性之一,但卻從另一個側面真實地反映了宏觀經濟的狀況。也就是,當經濟增長本身穩定,資的價格也會相對穩定。金融市場的波動率(特別是股市波動率)是風險規避的表征。當經濟不景氣時,風險規避高,市場對各種新聞反應敏感,而槓桿程度高就更加放大了此敏感度,造成高波動率。另外,資波動率的水平與商業的盈利周期是息息相關的。一般來,當經濟跌入谷底,不景氣快要結束時,資的波動率會達到高峰;當盈利周期進入中期的高點時,資的波動率會達到低點。

縱觀目前的情況,就美國來言,失業率在穩步降低(既沒有就業情況停止不前,又不是雇主招工聘不到人),因此估計3-6個月內不會造成工薪方面的通脹。這也是為什麼耶倫會很有信心地把最近消費者指數的輕微增長當成“噪音”來忽略不記。第一季度商業的利潤率有所收縮,但在下半年也將進入穩定狀態。最重要的是以美聯儲為代表的各國央行,堅持長期低利率(low for longer),並且在與媒體和市場打交道時採取透明的政策,因此降低了市場的波動率。從這一層面來看,市場對美聯儲政策導向的風險溢價將會處於低位。

雖然上述的理由解釋了波動率的低位,但並不等於市場對風險的胃口是處於正常狀態。依筆者看來,波動率低非常有利於各種投資,因此市場目前對風險的胃口確實偏大。不過,因為大多數機構投資者已經不能夠像過去那樣以增加金融槓桿來利用目前的低波動率獲取更大的利潤,所以很多資金是處於觀望狀態。經過金融風暴,各種監管條例的實施,使得金融體系更好地資本化,去槓桿化。和2008年以前相比,各個銀行資表的風險大大地降低了。當然,也不是所有的監管改革都是沒有缺陷的,有些新規則實際上有可能使市場變得更加缺乏流動性,這部分只有在市場風險增加時才能表現出來。必須引起注意的是,目前企業信用債券的增長已經超過了企業股票,很可能是下一波市場的“泡沫”(遲早會來臨)。這方面,政策制定者們認為企業信用債券的持有者多為低槓桿的投資者,風險的傳染性小。但是如果可以進行高槓桿的投資者(銀行)無法在最危險的時刻進入市場成為買家,那麼危機時資將同樣被狂拋,無人問津。而上述情形的發生,則需要大前提就是:美利率上升。

什麼外因會使得市場波動率升高呢?最先可以想到的是最近的伊拉克局勢,烏克蘭局勢,以及其他地緣政治方面的風險。地緣政治的風險會觸發市場的暫時性風險規避,但最終使波動率上升的主要原因還是美利率上升。所以美利率上升、美元堅挺很可能是波動率上升的前奏。

上一篇

下一篇