銀行理財產品周報第309期:黃金十月理財產品受冷落

鉅亨網新聞中心

銀行理財產品周報

(20141002-20141008)

【摘要】

本周銀行理財產品發行量直線下跌 周均收益率微漲;

黃金十月 理財產品為何受冷落;

選購銀行理財產品要謹慎;

結構性理財產品難達到預期收益率上限;

銀行另類理財產品漸漸淡出視野;

【特別關注】

黃金十月 理財產品為何受冷落

數據顯示,9月份的四周時間里,除了第三周銀行發行理財產品數量增長66款以外,其他三周發行數量與發行銀行均為雙降。讓人頗感意外的是,“十一”長假前,本該屬於銀行理財產品的盛宴意外“流產”了,9月最後一周,銀行理財產品的平均預期收益率與上周持平。“需要接受的新觀念是,銀行季末理財時代結束了,銀監會的236號文就是要讓銀行杜絕沖時點的情況,往年,銀行在季末往往會通過銀行理財產品倒存,將發行和到期時間集中於每月下旬,在月末、季末等關鍵時點將理財資金轉為存款。”業內人士表示。

選購銀行理財產品要謹慎

大家對銀行理財產品並不陌生,往往會被一些銀行理財經理“吹”上了天,而背后暗藏的秘密,老百姓一定知之不多。很多銀行為了吸引老百姓購買銀行理財產品,經常推出購買理財產品送禮物的優惠活動。理財師表示,這是銀行攬儲的一種營銷手段,投資者要抵制誘惑,理性購買銀行理財產品。明明去銀行進行存款,誰知卻買了銀保產品,還說能到期分紅,這樣的事件經常會發生在老年人身上。大家要仔細檢視產品認購書,銀保產品認購書中都會有保險公司和保險產品的名稱。一些銀行趁節假日推出高收益理財產品,也是一種營銷手段。大家在挑選銀行理財產品要貨比三家。不要一味地追求高收益,看清產品的投資方向,投資風險等,還要結合自身的風險承受能力來決定是否購買。

結構性理財產品難達到預期收益率上限

結構性產品的運作模式主要是將理財收益與國際、國內金融市場各類參數掛鉤,例如匯率、利率、黃金、一攬子股票、基金、指數等。查閱以往掛鉤股票的結構性產品歷史數據,發現僅35%的產品到達預期收益率上限,這些產品中僅8款實際收益率達到7%(含)以上,大部分產品實際收益率在3.65%-5.00%。這種到期收益率實在差強人意,在目前股市行情一片大好的情況下,掛鉤股票產品的收益率依舊可能踩收益率下限。可見結構性理財產品屬於高風險產品,只有當掛鉤的標的漲幅最接近產品規定的漲幅,投資者才能得到最理想的收益率。若達不到或超過這一漲幅,投資者的收益就要打折扣,部分產品會在收益結構設計中加入提前終止贖回條款或者延期轉換條款,投資者應該特別關注,以更好做投資操作。

銀行另類理財產品漸漸淡出視野

近年來,政策和市場的共同推動使理財市場逐步迎來“大資管”時代,再加上互聯網金融理財興起,使得各類金融機構發行的理財產品豐富性大大增加。銀行另類理財產品數量下降,投資標的種類減少。2012年及以前銀行推出的另類投資標的不僅包含各種白酒、紅酒,還包括手表、鉆石、瓷器、字畫,甚至影視投資和火腿都成為投資對象。這一熱潮在2013年以來出現快速冷卻。有機構指出,此前一度具備強大“吸睛”效應的各種另類銀行理財產品逐漸失去吸引力,再加上最近兩年通貨膨脹得到有效抑制,使投資者對獲取實物收益的偏好逐漸降低,這類產品逐漸淡出人們的視線。

【一周市場全景】

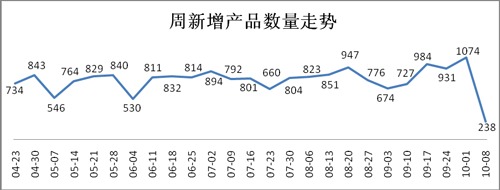

1、 本周銀行理財產品發行量直線下跌

2、人民幣理財產品數量占比降低

3、銀行理財產品發行量創新低

以上數據來源:巨靈數據&金融界金融產品研究中心

金評:本周共有238款銀行理財產品發行,發行數量與上周相比下降了836款產品。理財產品涉及34家銀行,與上周相比,發行銀行的數量減少了56家。

本周共有456款理財產品到期,到期產品涉及57家銀行。

最新一周,理財產品平均期限125天,與上周理財產品平均期限135天相比,期限變短。本周人民幣理財產品占比96.64%,其中,所有人民幣理財產品中,最高年化預期達到14.5%。美元理財產品占比1.26%,最高年化預期達3.00%。

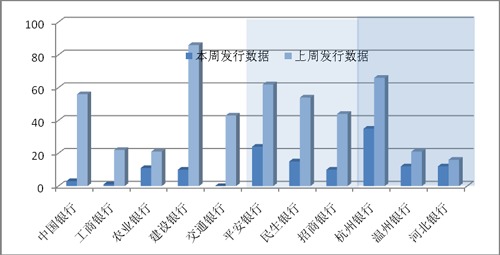

從各類銀行發行理財產品的數量來看,整體產品量直線下跌,如圖所示,股份制銀行與城商行的產品發行量較高,而五大商業銀行產品發行量相對較低。

【一周收益率走勢】

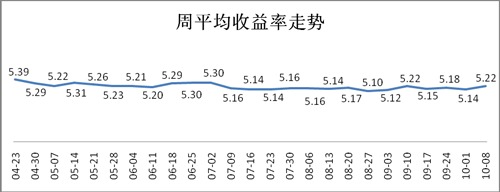

1、 本周銀行理財產品預期周均收益率微漲

2、 7天及以下期限理財產品的周均收益率增幅較大

|

期限

|

本周均收益率%

|

區間

|

上周均收益率%

|

區間

|

預期收益變動

|

|

≤7天

|

4.50

|

3.9-5.1

|

3.44

|

2.8-3.9

|

1.06

|

|

8-14天

|

4.00

|

4月4日

|

4.36

|

2.9-5.2

|

-0.36

|

|

15天-1月

|

4.10

|

3.7-4.5

|

4.76

|

3.5-5.5

|

-0.66

|

|

1-3月

|

5.09

|

0.8-6.4

|

5.12

|

0.85-6.6

|

-0.03

|

|

3-6月

|

5.25

|

2.3-5.9

|

5.25

|

1.5-6.4

|

0.00

|

|

6-12月

|

5.69

|

4.25-14.5

|

5.23

|

1.5-7

|

0.46

|

|

12月≥

|

5.28

|

3-6.25

|

5.03

|

1.1-8

|

0.25

|

3、 各期限預期收益率最高產品

|

期限

|

預期收益率%

|

產品名稱

|

發行機構

|

投資方式

|

|

≤7天

|

5.1

|

平安財富-周添利(滾動)現金管理類2012年6期人民幣理財產品(認購期:2014年10月8日—10月9日)

|

平安銀行

|

非保本浮動

|

|

8-14天

|

4

|

平安財富-雙周利(保本滾動)現金管理類2012年1期人民幣理財產品(認購期:2014年10月8日—2014年10月9日)

|

平安銀行

|

保本浮動

|

|

15天-1月

|

4.5

|

紫氣東來安心系列人民幣理財計劃092期

|

湖北銀行

|

保本浮動

|

|

1-3月

|

6.4

|

“金絲路增值系列(專屬)理財產品-鑫利盈”2014第六期人民幣理財產品(A款)

|

西安市商業銀行

|

非保本浮動

|

|

3-6月

|

5.9

|

金鹿理財之季季紅14059期銀行理財計劃(債券類)(95天)(100萬以上)

|

溫州銀行

|

非保本浮動

|

|

6-12月

|

14.5

|

“聚鑫4號2”182天人民幣理財產品(B00012)

|

南京銀行

|

非保本浮動

|

|

12月≥

|

6.25

|

平安養老金橙養老保障管理產品封閉型第7號組合第29期

|

平安銀行

|

非保本浮動

|

以上數據來源:巨靈數據&金融界金融產品研究中心

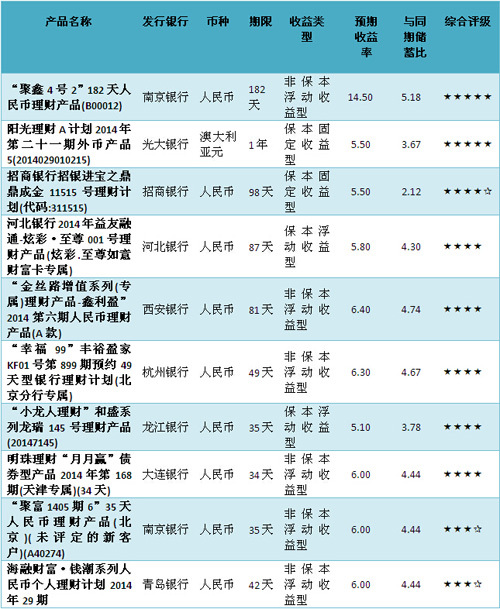

金評:本周,銀行理財產品預期周均收益率微漲。圖表顯示8天至3月這類期限理財產品的周均收益率有所下降,其它各期限理財產品的周均收益率均有提高。從收益率分布來看,各期限預期收益率最高產品均屬股份制銀行和城商行。其中,湖北銀行的一款紫氣東來安心系列人民幣理財計劃092期的預期收益率奪得了同期限第一的位置;南京銀行的一款非保本浮動收益產品以14.5%的預期收益率奪得了6-12月期限產品的首位。

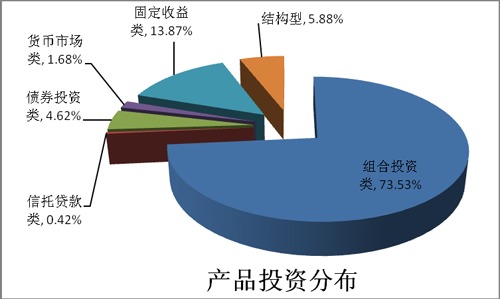

【銀行理財產品投資分布】

1、 產品投資分布中的組合投資類占主導地位

2、非保本浮動類產品占主體地位

3、 南方地區理財產品發行量較大

以上數據來源:巨靈數據&金融界金融產品研究中心

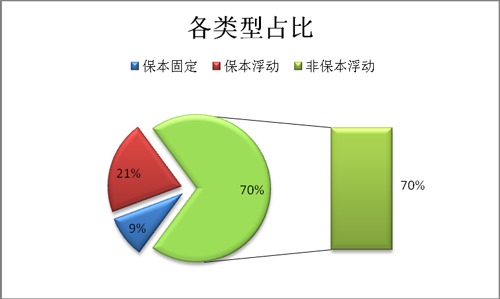

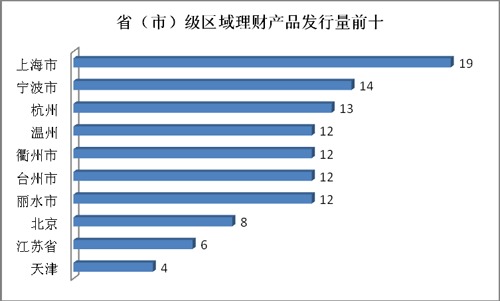

金評:從理財產品投資分布來看,本周共有6種投資分布類型,減少了權益投資類和票據類兩種分布類型。其它產品投資分布類型的占比均有不同程度的變化,組合投資類仍占產品投資分布的主體地位,占比達73.53%,其次以固定收益、貨幣市場、結構型等作為其主要投資方向。從保本類型看,非保本浮動收益類產品占70%,保本浮動收益類產品占比21%,保本固定收益類產品占比達9%;從區域上來看,本周發行理財產品數量前十城市仍然主要集中在南方地區。

【一周評級及產品點評】

本周產品評級前十

產品點評:

1. 產品名稱:“聚鑫4號2”182天人民幣理財產品(B00012)

2. 發行銀行:南京銀行

金融界點評:本理財產品理財期限182天,預期收益率為14.5%,投資類型為組合投資類,投資幣種為人民幣,收益類型為非保本浮動收益型。綜合得分為99分,收益性得分為100分,抗風險能力得分為66.56分,流動性得分為74.37分。

風險提示:該產品的委派起始金額10萬元,是非保本浮動類理財產品,不同於傳統存款,具有投資風險。投資者的本金可能會因市場變動而蒙受重大損失,所以投資者應充分認識投資風險,謹慎投資。流動性風險:投資者無權在理財期內提前終止,而只能在本產品說明書所規定的時間內辦理產品申購與贖回。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇