【林勝珊(油脂油料組)】豆油期價或將保持底部震蕩

鉅亨網新聞中心

摘要:usda6月報告顯示,大豆短期供需仍舊偏緊。但全球大豆庫存的上調預示著未來全球大豆供需將逐步轉為寬鬆。而國內大豆連續六輪拋儲的結果來看仍不容樂觀。而對於油脂而言,國內大豆壓榨量的持續走高以及豆油、棕櫚油、菜油庫存高企或將在未來一段時間內壓制油脂反彈空間,油脂整體仍將維持底部震盪為主。不過由於近月合約將受到庫存壓制明顯,而遠月合約由於厄爾尼諾天氣的炒作以及四季度油脂消費旺季的預期支撐將使得油脂走勢呈現近弱遠強格局,因此套利也可視為一種選擇。

一:usda報告顯示美豆供需短期依舊偏緊

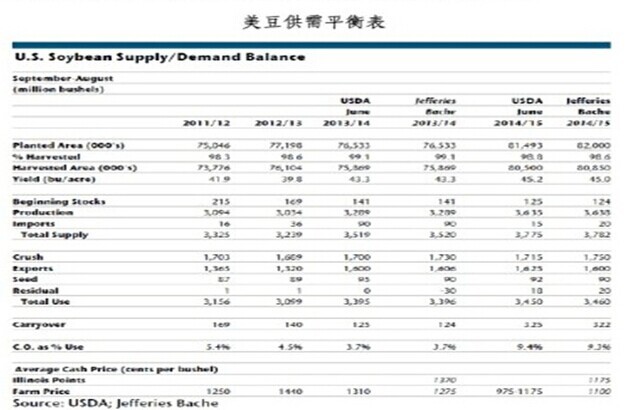

美國農業部(usda)6月11日公布的6月供需報告顯示,美國2014/15年度大豆種植面積預估為8150萬英畝,單產預估為每英畝45.2蒲式耳,產量預估為36.35億蒲式耳,年末庫存預估為3.25億蒲式耳,而5月預估為3.3億蒲式耳,年末庫存有所下降。不過此份報告也將2014/15年度全球大豆期末庫存數據上調了65萬噸,達到創記錄的8288萬噸,這最主要是基於今年美豆播種面積以及單產的提高,還有巴西2014/15年度大豆產量預估為9100萬,阿根廷2014/15年度大豆產量預估為5400萬噸的預估。總體來看此份報告顯示美豆今年豐產概率較大,但年末庫存的下降也顯示近期美豆供需依然偏緊。不過在美豆以及南美豐產預期下,未來全球大豆供需或將逐步寬鬆。

二 美豆播種進度、生長狀況良好,短期難出現天氣炒作

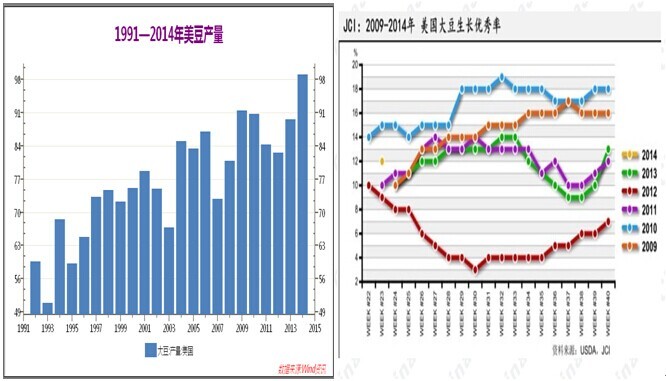

目前美豆播種進度較好,截至到6月15日,美豆播種完成92%,高於5年平均水平的90%。而美豆優良率為73%,上年同期為64%。這顯示目前美豆播種狀況總體良好。從2009年美豆優良率統計數據來看,2009、2010年美豆生長優良率一直相對較高,而從最終產量來看,2009、2010、2014這三年美豆產量超過9000萬噸,除了2014年因美豆播種面積創出新高的因素外,可見美豆優良率對於后期產量影響非常重要。因此從今年美豆優良率來說,目前的數據僅次於2010年,這是一個良好的開始。

三:厄爾尼諾或已經發生

盡管最近一段時間以來,由於soi指數和noi指數紛紛回落,且部分氣象模型對於厄爾尼諾的預測不像之前那么強烈,但澳大利亞氣象局在最新發布的報告中仍然預測厄爾尼諾發生概率超過70%。而在6月22日中國國家氣候中心監測數據顯示,赤道中東太平洋(601099,股吧)大部海溫,在今年5月份和常年平均值相比偏高0.5°c以上,這顯示全球經濟進入厄爾尼諾狀態。這就意味著美豆產區將迎來豐富的降水,發生去年干旱情況將不復存在,這或許也是今年美豆豐產的一個保障。當然從東南亞棕櫚油產區來看,厄爾尼諾天氣對東南亞將造成干旱,這將棕櫚油產量產生影響,這是我們第四季度需要關注的因素,而棕櫚油減產對國內1501合約利多在后期或逐步顯現。

四:國儲拍賣初顯疲態

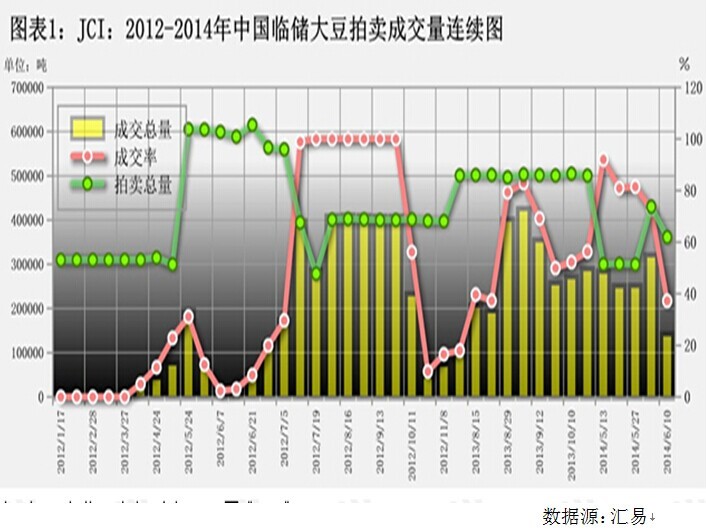

國儲拍賣上月已經開始,預計拋儲300萬噸。目前國儲庫中除去競價銷售與定向銷售,目前國儲大豆庫存結余659.5萬噸,本次拋儲將拋出近一半的國儲庫存。從前四輪的拍賣情況來看,而5月13日第一輪國家糧油交易中心競價銷售臨儲東北大豆30萬噸,實際成交27.6萬噸,成交率92.05%,成交均價4322元/噸。第二批在5月20日舉行拍賣,本次交易會計劃銷售2010年大豆300877噸,實際成交243489噸,成交率80.93%,成交均價4283元/噸。而在5月27日計劃拍賣29.957萬噸,實際成交24.4116萬噸,成交率81.49%,成交均價為4145元/噸。而在6月3日拍賣43.018萬噸,成交為31.2905萬噸,成交率為72.74%,成交均價為4140元/噸,而本次拍賣含30.233萬噸,6月10日第五次計劃銷售大豆361402噸,實際成交134528噸,成交率37.22%,其中2100年大豆成交均價為4068元/噸。從前面五輪拍賣來看,不管是成交量還是成交均價都處在下滑的過程當中,這顯示國內大豆壓力依然較大,這也是短期我們需要謹慎的地方。

五:油粕比處在底部或有反復

從目前油粕比來看,不管是美盤還是國內盤,油粕比值一直處在歷史極低水平。截至6.23日,美豆油12、美豆粕12合約比值為2.01左右,而國內大連豆油1501、豆粕1501合約比值為1.94附近。而從歷史上來看,一般油粕比的解鎖時間再9月份之后,但6月份這個時間點也會出現一定的反復,因此可以預計短期油粕比短期或仍有反復,但后期隨著厄爾尼諾的加強,美豆產區天氣良好以及東南亞棕櫚油產區減產的預期影響下,后期棕櫚油遠月或將強於豆油遠月合約。

六:油脂庫存依然高企

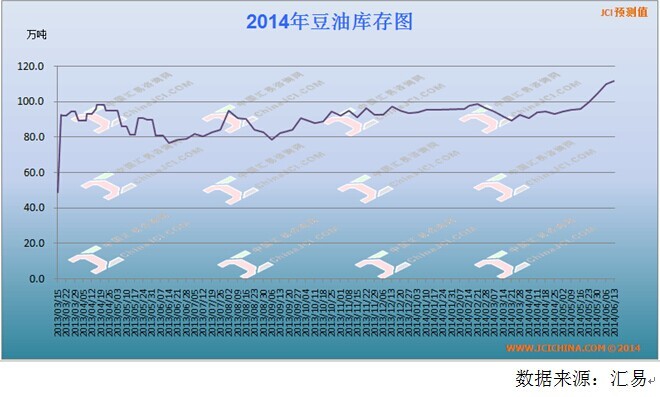

最近幾周,隨著進口大豆陸續到港,國內沿海大部分油廠開機率持續回升,豆油庫存進一步脹庫。從目前國內港口油脂庫存來看,港口豆油庫存超過135萬噸,棕櫚油庫存為116萬噸,菜油500萬噸,加上目前港口大豆超過694萬噸,折合豆油達到130萬噸左右,這還不包括之前國家連續5輪的拋儲量。而三季度歷來都不是油脂的消費旺季,因此可以預計未來一段時間油脂消費低迷、庫存高企或將仍是常態。

七:原油價格高企支撐油脂價格

生物能源的替代性效應。隨著一次效能源原油的減少,世界范圍內都在尋找替代能源,生物能源作為其中之一,發展非常迅速。其中的生物柴油就是利用動植物油脂等提煉得到可供工業燃燒的燃料,可以說生物能源的發展開辟了油脂需求的新領域。在原油與各種油脂比價的變化過程中,生物能源對於原油的替代效應非常明顯,當利用生物能源相對便宜時,對於各種油脂的需求就會增加,從而推動其價格上漲,反之亦然,而棕櫚油就是其中的典型之一。目前馬棕fob報價已經貼水布倫特原油50—60美元/噸,距離歷史極值70—80美元噸已經不遠,這一價差將有助於國際棕櫚油價格保持相對堅挺。

操作:

總體來看,目前油粕比處在歷史極低水準以及油脂自身庫存過高將壓榨期價反彈空間,但歷史現實6月份油粕比在低位或有反復以及近期原油價格高企將對油脂期價形成一定支撐,因此我們對7月份油脂的判斷仍為底部震盪行情,反彈空間將會是有限。

豆油1501合約6700—7200元/噸底部震盪,1409合約6650—7000元/噸底部震盪。棕櫚油1501合約5800—6200元/噸底部震盪,對於區間震盪行情,短期方向未明朗前,采取高拋低吸規則,單個品種單個合約逐步在區間上軌或者下軌嘗試分批建倉,單個品種倉位不超過30%。當然從目前油脂高庫存的壓力以及未來天氣炒作等因素考慮,穩健者可選擇套利:多豆油1501合約空豆油1409合約,倉位控制為1:1,分批建倉20%,預計價差250—300元/噸之上,止損價差100—150元/噸。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇