鉅亨網新聞中心

懨南飛先生,50歲,中專學歷,國企部門主管,稅后月收入5000元。愛人是私企公司后勤,稅后月收入3500元。夫妻年終獎稅后共計20000元。懨先生家庭定居深圳,有一套自住房市值300萬元。夫妻雙方除單位給員工繳納的社保外沒有商業保險。懨先生家庭購買基金20000元,在銀行有活期存款20000元,定期存款100000元。家庭月支出2500元,每年旅遊支出5000元,其他年支出6000元。

【理財目標】

1、懨先生家庭的現金規劃;

2、懨先生家庭成員的保險保障規劃;

3、懨先生夫婦的退休養老資金規劃;

4、自己的財產保本增值。

懨南飛家庭財務狀況分析及理財規劃綜和方案

根據懨先生家庭現階段的財務狀況,制作了家庭資產負債統計表(表1);暫按2013年度的家庭收支情況,制作了家庭收入支出表(表2)、財務比率表(表3);對懨先生家庭進行家庭財務比率分析,並根據懨先生家庭的理財規劃目標,制作了分項理財規劃方案。

具體如下:

表1: 資產負債表 單位:元

表2: 收入支出表 單位:元

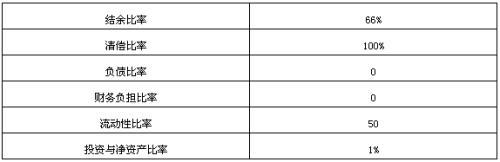

表3: 客戶財務比率表

【財務比率分析】

(1)結余比率反映的是客戶提高其凈資產水平的能力。懨先生家庭的結余比率實際值為66%,高於參考值為30%。說明懨先生家庭具有一定的儲蓄意識和節約意識,能夠主動積累財富,也有一定的提升凈資產能力,在資金安排方面也有很大的余地。

(2)清償比率反映的是客戶的綜合償債能力。懨先生家庭的清償比率實際值為100%,而該比率的合理范圍為50%以上,實際值處於合理范圍。 說明懨先生家庭資產負債情況極為安全,同時也說明懨先生家庭沒能利用財務杠桿效應以提高資產的整體收益率。

(3)負債比率反映的是客戶的綜合償債能力。懨先生家庭的負債比率實際值為0,而該比率的合理范圍為50%以下,實際值處於合理范圍。 說明懨先生家庭沒有債務負擔和財務風險,有利於為投資規劃提供很好的前提條件。

(4)財務負擔比率是反映客戶短期償債能力的指標。懨先生家庭的財務負擔比率為0,低於參考值40%。說明懨先生家庭沒有短期債務負擔壓力,短期償債能力極強。

(5)流動性比率反映的是客戶支出能力的強弱。流動性比率=流動性資產/每月支出,通過計算可知,懨先生家庭流動性比率實際值為50,遠遠高於參考值的3-6。意味著如果懨先生家庭在失去每月現金收入的情況下,在不動用其他財產時,通過使用流動性資產變現,可以支撐近50個月的時間。這表明懨先生家庭抗風險能力和應付財務危機的能力極強。

(6)投資與凈資產比率反映的是客戶通過投資提高凈資產水平的能力。投資與凈資產比率=投資資產/凈資產,通過計算可知,懨先生家庭的投資與凈資產比率實際值為1%,遠遠低於參考值的50%。說明懨先生家庭投資意識極弱,未能充分利用資金去進行有效增值,資產在保值及升值方面缺乏較為合理的安排。

【分項理財規劃方案】

1、 現金規劃

現金規劃是進行理財規劃的必備基礎。家庭資產的流動性通常保留相當於3-6個月支出的現金及現金等價物。懨先生家庭應留出1-2萬元的流動性資產作為滿足家庭的短期需求的備用金,以防突發性支出。由於備用金使用時間的不確定性,建議以現金、銀行活期儲蓄(流動性資產的1/3)和貨幣市場基金(流動性資產的2/3)的形式來設定。這樣既能滿足流動性所需,又能獲得一部分收益。

2、家庭成員的保險保障規劃

懨先生夫婦風險意識較弱,僅憑單位的社保不能滿足風險保障要求,應購買了商業保險。根據保險的“雙十原則”,商業保險繳費額度以家庭稅后年總收入的10%為宜,約8100元/年。另需將保額做到家庭稅后年總收入的10倍,約810000元,保額的分配上應與懨先生家庭的收入貢獻相匹配。

3、退休養老規劃

由於考慮到懨先生夫婦目前距離退休的期限較短、並且通常退休金的金額較大,建議懨先生建立一個養老金賬戶,在投資時間上應以短期投資為主。現階段市場經濟呈下行趨勢,選擇投資工具時要選擇投資風險較低、收益都相對適中的項目上。懨先生應采用定期定額投資的方式,投資於短期債券基金、股票型基金和股票、基金信托產品等投資組合,分散投資單品的投資風險。

4、財產保本增值規劃

在這個高通脹、經濟總體趨勢下行的時代背景下,面對結構調整,產業升級,懨先生家庭的投資和大眾百姓一樣,面臨著極大的不確定性和風險。為了實現資產的保值增值,選擇專業的金融投資顧問機構是最重要的。如今金融從業人員專業水平參差不齊,心態浮躁,導致了一些違約、延期、“跑路”等嚴重違紀的情況發生。但是,“亂世出英雄”。看起來浮躁的時期,優勝劣汰,適者生存,最終存活下來的將是行業內的“英雄”。例如“君德財富投資管理有限公司”這樣“以投資者利益優先,用心創造財富”的全牌照綜合性金融服務機構必定會挺過一輪又一輪的“洗禮”,繼續領航。由於這類綜合性金融服務機構具有證監會頒發的公募基金、私募基金牌照,保監會頒發的保險等牌照,其相對應的投資規劃,、資產設定的渠道也隨之比較廣,理財產品豐富,具有專業從業資格的理財規劃師風險控制能力強,所以能在降低投資風險的同時,使投資人的收益最大化。

因此,要想使財產保本增值,找專業的金融服務機構,找專業的投資顧問,少持有貨幣,多持有資產,多持有固定收益產品,是最明智的選擇。

經過上述規劃,懨先生家庭的所有理財目標基本上都可以得到滿足了。

上一篇

下一篇