鉅亨網新聞中心

操作思路、品種和方案:

操作思路:

現階段,黑色產業鏈煤焦礦受到終端需求房地產市場調整、粗鋼產能過剩的影響,空頭趨勢比較明顯。其中,鐵礦石供需結構轉換,處於供大於求的階段,而且主流四大礦山仍在持續擴大產能,降低成本,以維持利潤。而焦煤受到限產、企業虧損、以及大秦鐵路(601006,股吧)檢修等階段性因素影響,焦炭近期由於副產品的因素,焦化廠利潤改善,鑒於庫存不高,或相對於鐵礦石而言相對表現堅挺,從品種強弱的角度上排序是鐵礦石弱於焦炭弱於焦煤。所以我們的思路是煤焦礦均以空頭思路為主,主要空鐵礦石。同時,鑒於各品種強弱差異,在合適的時機,考慮介入空鐵礦石拋焦煤或焦炭規則。另外,考慮到年底鋼廠或有原材料的補庫需求,我們將空頭規則制定在10月中旬前。10月下旬以后,盡管鋼廠現在維持低庫存規則,但由於考慮到焦煤、焦炭冬季北方運輸到南方,天氣是不確定因素,鋼廠或會提前補庫。鐵礦石也由於國外巴西、澳大利亞11月份開始進入雨季,或持續至下一年3、4月份,所以鋼廠也有提前補庫可能。只是由於港口庫存高企,補庫力度或有所減弱。總體年底補庫需求是空頭的風險,所以操作上在10月中旬以后短線空頭考慮回避。條件適合可以嘗試短線多單的機會,並在補庫結束以后在反彈高點再次介入空頭。

操作品種: 鐵礦石

操作建議:

方案1:在9月15日-10月10日前,我們預判鐵礦石價格將維持弱勢,反彈只為

連續下跌之后的技術性調整,供大於求的局面不會改變,市場后期主要的階段性變數或為年底的補庫,而現在時間還未到。所以一旦反彈夭折,可順勢介入鐵礦石空單。在1501再次下跌至600元以下后,我們嘗試1501合約賣出,第一目標位在570點,第二目標位在550點。我們分配了100萬資金比例,進行賣出操作。

方案2:在9月15日—10月10日前,如果行情出現焦灼,單邊趨勢風險加大的情況下,可以根據品種強弱關係,進行多焦煤空鐵礦石的操作,對風險進行對沖。

一、 行情影響要素分析

(一) 煤焦鋼礦產業鏈利潤傳導模式

從2014年初以來市場的下跌邏輯來看,由於供給過剩,市場處於持續弱勢,導致黑色產業鏈全體品種持續走弱,而關注到階段性的走勢存在差異,這個差異主要是由於利潤傳導因素導致。市場空頭打壓的焦點主要在於有利潤的品種。由於鐵礦石利潤豐厚,市場主流以擠壓鐵礦石利潤為主,而在連續打壓之后,遇到下行阻力,而鋼材市場由於原材料的下跌,生產具有盈利,所以市場的焦點再次轉向鋼材。鋼材又再一次引領下跌勢頭。這種下跌趨勢難以改變。雖然有階段性反彈的因素,但逢高沽空仍是在供給過剩,需求不足的背景下具有較高穩定性的規則。

(二) 煤焦礦:下游鋼廠低庫存規則,終端房地產市場調整壓制價格

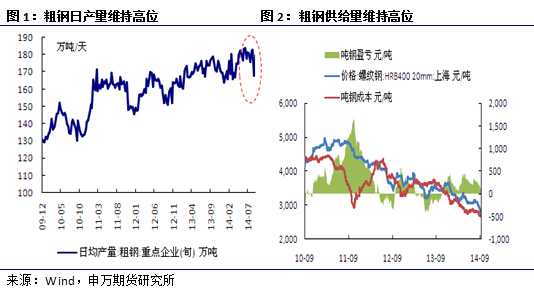

1、鋼廠利潤減少,粗鋼供給量有望下降

需求角度來說,粗鋼供給量維持高位,對原材料有需求。中國鋼鐵工業協會最新統計數據顯示,9月上旬重點企業粗鋼日產量為179. 5萬噸,旬環比增加7.1%。2014年8月我國粗鋼產量6891萬噸,同比增長1%;1-8月我國粗鋼產量55010萬噸,同比增長2.6%。2014年8月我國生鐵產量6033萬噸,同比增長0.2%;1-8月我國生鐵產量48325萬噸,同比增長0.5%。

在有盈利的背景下,鋼廠減產並不明顯,開工率仍保持較高水平。截至9月19日,mysteel統計的163家鋼廠高爐開工率約90.85%,周度環比減少0.59%,產能利用率94.17%,環比減少0.74%。。

探究產量何時拐頭關注焦點要集中在鋼廠盈虧上。在有盈利或者盈虧平衡的情況下,鋼廠難有大規模減產動力。從最近的鋼廠盈利狀況看,較前期有所回落,鋼廠基本處於盈虧平衡點。如果后期市場反復,不排除盈利狀況進一步惡化的可能,會對產量有一定沖擊。

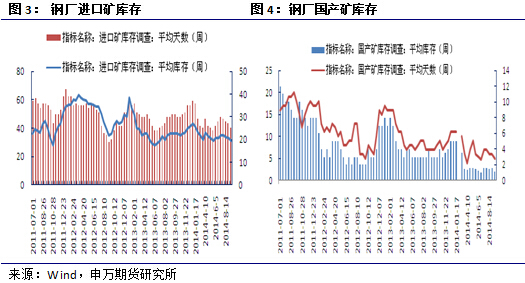

2、鋼廠低庫存規則對需求形成抑制

與礦山的高利潤相比,近兩年國內鋼鐵企業利潤微薄,甚至虧損,雖然維持著高產量,但是由於資金問題,原材料庫存有所降低,使得鋼材的跌價能夠較快速地傳導到上游,使得鐵礦石價格易漲難跌的局面改變、而焦煤、焦炭維持弱勢。 鋼廠采取的是低庫存規則,抑制了價格的變化幅度,而鋼廠的庫存來說,整體較前期有所下降。

從my steel的調研來看,樣本鋼廠進口礦以及國產礦庫存較前兩年都出現了下降,進口礦以前最高是在40天左右,進入2014年以來,庫存最高30天。而國產礦之前是在5天-18天波動,2014年以來達到了5天-12天。一方面,說明鋼廠的低庫存規則,另一方面,也反映了在礦價接連下挫中,進口礦對國產礦產生了一定的擠壓。分析樣本鋼廠庫存,一方面從長期對鋼廠的庫存規則進行明確,另一方面,對階段性的市場行情有一定把握。截止到9月11日,進口礦平均總天數在25天,國產礦的天數在5天。均處於比較低的位置,考慮到臨近十一長假,不排除鋼廠會在節前進行補庫。

(三) 鐵礦石:供需結構轉換,市場空頭勢明顯

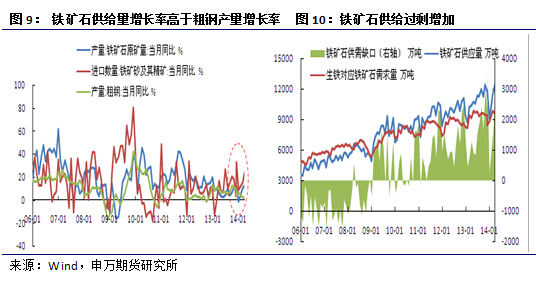

1、供給量持續放大,供給壓力明顯

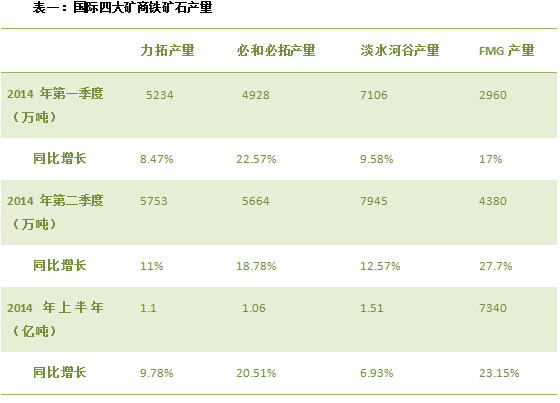

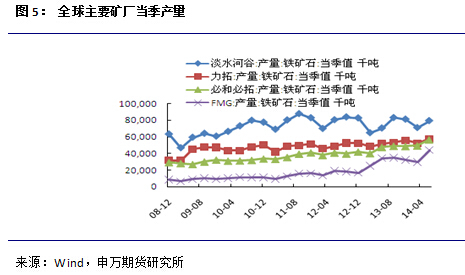

在供給層面的分析中,需要考慮國外及國內礦山的產量及發貨,以及港口庫存情況。從國外的情況看,四大礦山的產量除淡水河谷以外,都在創新高。后期仍將繼續釋放。

2013年力拓、必和必拓、淡水河谷、fmg國際四大礦商鐵礦石產量分別為2.66億噸、 1.86億噸、3.08億噸、1.27億噸,合計8.86億噸;銷量分別為2.59億噸、1.86億噸、3.06億噸、0.95億噸,合計8.46億噸。 全球鐵礦石貿易量12.2億噸,四大礦商銷量占到近七成。

2014年上半年,力拓、必和必拓、淡水河谷、fmg四大國際礦商合計鐵礦石產量4.69億噸,同比增長12.9%,進而推動全球鐵礦石供給大增。同期,我國進口鐵礦石4.57億噸,同比增長19.1%,即使國內礦山加大減產力度,也難以緩解鐵礦石供求矛盾。

其中,力拓公司2季度鐵礦石產量再創新高,同比增11%至7310萬噸,環比增10%,鐵礦石發貨量同比增23%至7570萬噸,環比增13%,上半年,力拓鐵礦石產量為1.395億噸(按股份計1.099億噸),同比增長9.78%,發貨量為1.424億噸,創歷史同期最高紀錄。fmg公司2季度鐵礦石產量為4380萬噸,同比增28%,環比增48%,處理鐵礦石4110萬噸,同比增82%,環比增32%,總發貨量同比增55%至3870萬噸,環比增23%,2014年上半年fmg鐵礦石產量0.73億噸,同比增長23.15%。必和必拓鐵礦石產量1.06 億噸,同比增長20.51%;淡水河谷鐵礦石產量1.51億噸,同比增長6.93%。

四大礦山現階段鐵礦石的產量以及15年的繼續擴產計劃,使得鐵礦石供應量仍會繼續放大。對市場的影響還會持續。2013年9月力拓完成將基礎設施年處理能力提至2.9億噸的擴建項目,預計2015年上半年末還將提至3.6億噸。2013/14財年,fmg投資92 億美元的年產1.55億噸擴建項目完成,2014年6月年化產能達到1.6億噸。由於jimblebar礦年產能擴至5500萬噸及黑德蘭港生產率提升, 必和必拓預計2014/15財年西澳鐵礦石產量約2.45億噸,且致力於將鐵礦石年產能提升至2.6-2.7億噸。淡水河谷正積極提升卡拉加斯礦區產量,待serrasul項目和serranorte項目建成后,到2017年鐵礦石年產能有望達到4.6億噸。

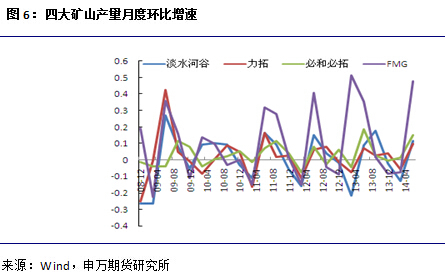

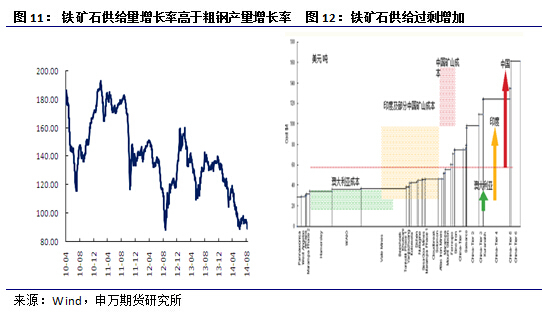

2、季度性供給規律:三季度或達供給尖峰,但增速下降

從四大礦山季度生產規律來看,大概率出現二、三季度產量增速為正,二季度產量迅速放大,三季度增速有所將放緩,四季度產量增速進一步下降,甚至季度環比下降的情況。所以根據歷史規律看,市場在三季度供應增速的下降,或使得供給壓力有所減弱。

從這個角度考慮,市場在三季度雖有供應壓力,但是壓力在逐漸減弱,四季度或進一步減弱。

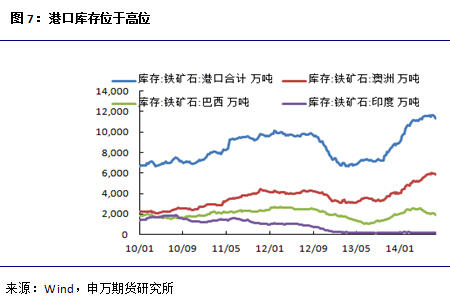

3、鐵礦石港口庫存仍然位於1億噸以上的高位

2013年年底,隨著海外礦發貨量的增加,港口礦石庫存逐漸走高,2014年上半年港口庫存延續上漲態勢,春節過后再次突破1億噸。截至至9月19日進口礦港口庫存量達到1.137億噸。礦石去庫存壓力仍大,進而將壓制礦石價格。 鐵礦石港口庫存高企的原因:1 下游需求低迷,鋼廠低庫存;2 發貨量增加,到貨量大;3 融資需求催生。港口庫存的高企,加大了企業的壓力,出於資金的考慮,不排除企業會出現降價拋貨的可能,而且高企的庫存也使得鋼廠方面行業話語權低位更高,更具有主動權。

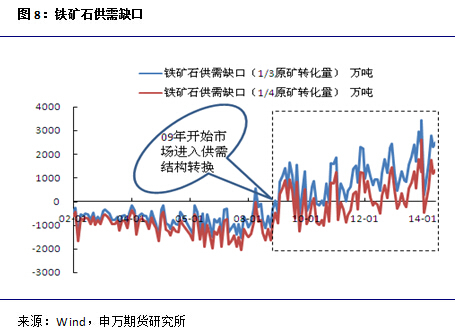

4、鐵礦石供需結構轉換

礦山處於擴產周期,鐵礦石的供給壓力將長期壓制價格。從2009年開始市場逐步進入供需結構轉換時期,進入2013年以后,市場基本上都運行在供大於求的狀況。進口鐵礦石數量:8月份鐵礦石進口量為7488.14萬噸, 1-8月份鐵礦石進口總量為61477萬噸,比去年同期增長8810.22萬噸,同比增幅16.73%。2014年8月我國生鐵產量6032.67萬噸,同比增長0.16%;1-8月我國生鐵產量48209.43萬噸,同比增長0.97%。8月份我國鐵礦石原礦量為7488.14萬噸,1-8月份累計為9.71億噸,同比增長8.59%。可見鐵礦石供應量的增速大於需求量的增速。

造成鐵礦石供需結構轉換的因素有很多,第一,礦山的企業經營戰略,主要是指礦山為搶占市場份額,不斷擴大產能,壓低價格,擠壓其他生產商的份額。第二,作為企業搶占市場份額的表現,鐵礦石產能增加,港口發貨量增加。第三,需求層面,生鐵供給量增速放緩,終端需求增速放緩導致鋼企的生產節奏增速下降。供需的不同表現,決定了供需結構的變化。

5、鐵礦石生產成本構成價格下行梯度

從全球礦山成本分布來看,主流四大礦山現金成本僅有40-60美元/噸,而國內礦成本在80美元/噸-120美元/噸左右。從礦山成本角度分析,市場在整體下跌趨勢中,但在價格逼近各主體成本的時候形成梯度支撐。從普氏指數價格運行規律看,價格在100-120美元/噸受到多次支撐,表明國產礦的高成本是鐵礦石價格下跌趨勢的第一支撐位,而市場現在運行在80美元/噸左右,市場的支撐主要是高品位國外礦的成本支撐。

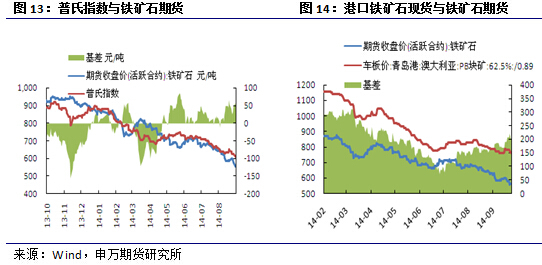

6、期現價差略不利用空頭

從普氏指數以及港口鐵礦石現貨價格來看,均升水於期貨價格,而且近期升水在擴大,由於期貨貼水較多,且還在擴大,盡管一方面反映市場對后期預期的悲觀,但是短期或對價格的下跌形勢形成一定支撐。

(四) 總結

綜上,黑色產業鏈煤焦礦受到終端需求房地產市場調整、粗鋼產能過剩的影響,空頭趨勢比較明顯。其中,鐵礦石供需結構轉換,處於供大於求的階段,而且主流四大礦山仍在持續擴大產能,降低成本,以維持利潤。而焦煤受到限產、企業虧損、以及大秦鐵路檢修等階段性因素影響,焦炭近期由於副產品的因素,焦化廠利潤改善,鑒於庫存不高,或相對於鐵礦石而言相對表現堅挺,從品種強弱的角度上排序是鐵礦石弱於焦炭弱於焦煤。所以我們的思路是煤焦礦均以空頭思路為主,主要空鐵礦石。同時,鑒於各品種強弱差異,在合適的時機,考慮介入空鐵礦石買焦煤或焦炭規則。

短期預判鐵礦石價格將維持弱勢,反彈只為連續下跌之后的技術性調整,供大於求的局面不會改變,市場后期主要的階段性變數或為年底的補庫,而現在時間還未到。所以一旦反彈夭折,可順勢介入鐵礦石空單。在1501再次下跌至600元以下后,我們嘗試1501合約賣出,第一目標位在570點,第二目標位在550點。

另外,考慮到年底鋼廠或有原材料的補庫需求,我們將空頭規則制定在10月中旬前。10月下旬以后,盡管鋼廠現在維持低庫存規則,但由於考慮到焦煤、焦炭冬季北方運輸到南方,天氣是不確定因素,鋼廠或會提前補庫。鐵礦石也由於國外巴西、澳大利亞11月份開始進入雨季,或持續至下一年3、4月份,所以鋼廠也有提前補庫可能。只是由於港口庫

存高企,補庫力度或有所減弱。總體年底補庫需求是空頭的風險,所以操作上在10月中旬以后短線空頭考慮回避。條件適合可以嘗試短線多單的機會,並在補庫結束以后在反彈高點再次介入空頭。

(五) 交易計劃

1、 交易原則

1) 時間點——側重9月至十月中旬

鐵礦石:我們側重於關注市場反彈情況,反彈力量衰竭,則擇機介入空單,因考慮十一長假和品種波動性特點,我們十一前,作為操作獲利期和品種觀察期。

2) 價格點——基於價格技術點位或市場板塊滾動情緒規律

鐵礦石:鐵礦石供大於需,下行趨勢明顯,但9月中旬出現反彈,我們預估反彈力度有限,有再次下跌可能,所以在反彈衰竭時介入空單,以做空1501合約為主,分批建倉沽空,第一目標位570,第二目標位550。

2、 目標預期

綜合考慮黑色產業煤焦礦的基本面和技術特點,首先選擇了技術上有明顯突破趨勢的鐵礦石合約1501作為操作對象,賣出鐵礦石1501,並盈利加倉。

(六) 風險提示及應對方案

從9-11月的操作過程中,我們會綜合評估國際宏觀數據、國內ipo對貨幣流動性的沖擊、期貨市場盤面資金滾動以及假期風險等的特點來進行操作。

其中9月宏觀風險突發事件來自於歐元區的降息對美元指數反彈對大宗商品相關性影響的潛在分析,而國內分析我們則考慮9月ipo對貨幣流動性的沖擊和9月末面臨十一長假風險問題。

總體虧損幅度控制在總資金的5%以內,對超限風險我們以技術形態和虧損幅度排序進行減持,以降低總體持倉風險。

上一篇

下一篇