【劉彧涵(焦煤焦炭組)】受制于鋼材,焦炭上漲訴求難實現

鉅亨網新聞中心

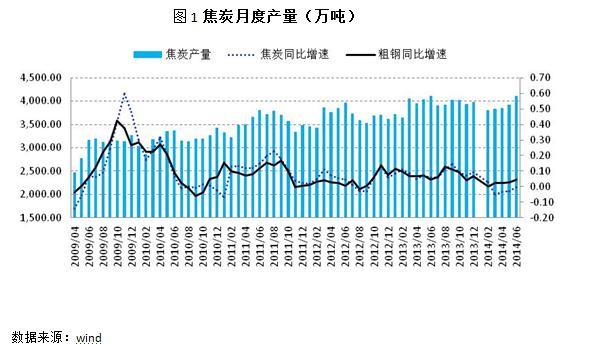

供給:6月產量有所恢復,但增速依然低於粗鋼

6月焦炭產量為4109.5萬噸,同比降-0.5%,降幅大幅收窄,這跟焦化企業開工率上升有關。但是依然低於粗鋼的6月產量增速為4.51%,后者同比增速比5月加快近一倍。

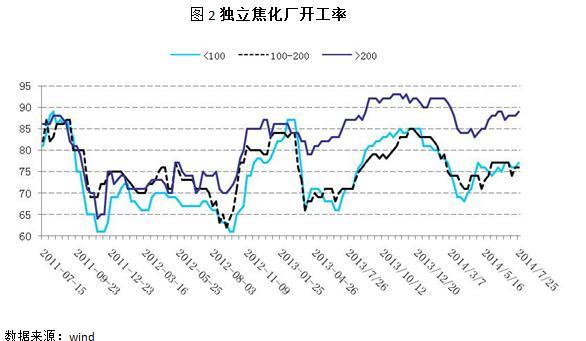

7月大小型焦企開工率基本保持穩定,中型焦企開工率小幅下滑,預計7月焦炭產量將不及6月。截至到7月25日,焦企開工率為77%(<100),76%(100-200),89%(>200)。

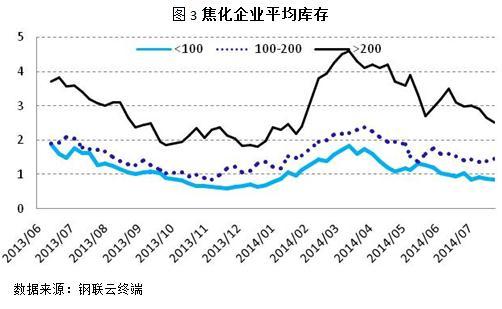

焦企從3月以來連續4個月延續庫存下降趨勢,截止到7月25日庫存水平為為0.85萬噸(<100↑),1.45萬噸(100-200 ↑),2.51萬噸(>200↓),在開工率上升的情況下出貨情況良好,下游需求較好。

焦炭需求:補庫積極性提升,出口回落

7月以來除了西部地區,其他地區鋼廠焦炭庫存可用天數基本持穩,但是從7月粗鋼日均產量增加及鋼廠開工率走高來看,7鋼廠焦炭庫存量也應該是增加的,補庫情況比6月有所好轉。

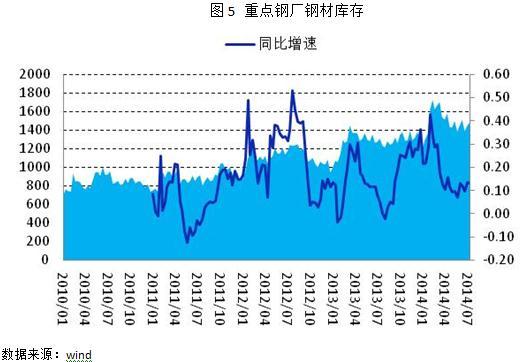

7月以來鋼廠高爐開工率繼續走高,截至到25日上周 163鋼廠和河北72鋼廠開工率分別為91.96%和89.84%,由於原料價格下跌鋼廠利潤良好,雖然鋼價疲軟,但生產維持高位。據中鋼協數據,7月中旬重點鋼企粗鋼日產180.77萬噸,旬環基本持平。夏季終端需求轉弱使鋼廠鋼材庫存重新抬頭,截至到7月20日旬環比增2%至1480.3萬噸,隨著夏季氣溫逐步升高,下游需求或進一步轉淡,預計后期社會去庫存速度將放緩。

--利空

6月焦炭出口回落至51.94萬噸,主要受受日本鋼廠焦炭庫存高位,印度鋼材市場走弱以及南非對優質焦炭需求減少等因素影響。這導致近期港口庫存達到歷史高點。

總體來講,雖然焦炭產量增速和開工率都不及粗鋼,供需處於緊平衡的狀態,但是由於鋼市持續走弱,黑色產業鏈資金緊張以及夏季開工淡季的來臨,鋼廠對焦炭維持消耗庫存的可能性較大,加之國外出口回落,短期內供給壓力有所增大,焦化廠上漲訴求短期難以實現。

盤面上,臨近9月合約交割,算上出庫費、交割費、檢驗費和貨物損耗,交割成本至少在20元/噸左右,港口標準品焦炭現金價在1030元/噸,因此至少1409合約在1010以下多頭才會考慮接貨,據此判斷09合約依然有下跌空間,但由於焦炭基本面較好,遠月跟跌的幅度或不及近月,可在空09的同時多01做對沖設定,二者價差控制在70左右建倉,防止現貨反轉所帶來的反彈風險。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇