阿爾法選股:6月9日具有超額收益個股推薦

鉅亨網新聞中心 2014-06-06 18:16

阿爾法介紹

阿爾法介紹:

任何一個股票組合的收益都包括兩部分,一部分是由股市整體走勢驅動帶來的收益,即貝塔收益,這部分收益與股指高度相關,且波動較大;另一部分來自組合自身因素帶來的收益,即阿爾法收益,這部分與股指相關度低,且波動較小。阿爾法規則即是通過做空股指期貨,將組合貝塔部分全部對沖,獲取剩余的阿爾法收益。由於與股指高度相關且波動巨大的貝塔部分被對沖,因此阿爾法規則具有低波動、股市中性的特點。並能真正實現牛市、熊市都能獲利的絕對收益目標。當然,風險與收益是對等的,阿爾法規則的低風險特性決定其收益水平不高。

股票池:全部a股

阿爾法因子:個股動量 、dde、流動性 與滬深300指數相關性

6月6日推薦個股回顧總結

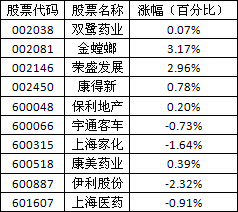

雙鷺藥業(002038,股吧):回購股票具有積極意義

事件雙鷺藥業擬以不超過每股45元的價格回購公司股份,回購總金額最高不超過人民幣10,000萬元,預計回購股份約222.22萬股,占公司總股本約0.49%。

評論擬回購股份體現公司對股價信心:我們預計公司2014年eps為1.68元,2014.6.4公司收盤股價為41.88,相對於2014年pe為25倍,估值處於歷史偏低位置。公司擬以不超過45元價格回購,體現了對於股價信心。

回購對股權比例和eps影響較小:按回購價格45元/股測算,預計本次回購完成后每股收益提高0.49%,凈資產收益率提高0.23%;,回購后公司總股本為454,617,800股,徐明波董事長持股比例為22.65%,新鄉白鷺化纖集團持股比例為21.26%,不會引起本公司的股權結構變化和第一、二大股東的控股地位。

2014年業績增長有望提速:2014年一季度母公司利潤同比增長近51%,合並報表后同比增長近31%,增長明顯提速。我們認為貝科能仍然是核心增長點,公司與經銷商銷售利潤的重新分配,帶來了更大的利潤彈性。

產品儲備豐富,構建長期增長點:公司儲備產品線中包含來那度胺、達沙替尼、長效立生素、甲狀旁腺激素等多個重磅品種。腦瘤治療產品替莫唑胺目前正在參與各省招標,2014年將逐步貢獻利潤,有望成為過億品種。來那度胺、達沙替尼已經完成臨床試驗,開始申報生產批文,達沙替尼有望於2014下半年率先獲得批件。豐富的產品儲備使得公司盈利點有望逐步多元化,支撐長遠發展。

預計公司14/15年eps分別為1.68元和2.16元,同比增長分別為33%和29%,目前股價對應14/15年p/e分別為25倍和19倍。貝科能的基層放量以及提價效應將帶來較大的業績彈性,來那度胺等儲備品種的申報進展將支撐公司估值,維持“推薦”評級。給予57元目標價。(中金公司)

金螳螂(002081,股吧):傳統公裝平穩可控

公司近況6月5日金螳螂.家裝e站雙劍合璧暨全球材料商戰略發布會在蘇州舉行,40多家材料商與金螳螂電商現場簽署戰略合作協議。金融機構與公司高管進行了交流。

評論金螳螂電商模式日漸清晰——家裝電商o2o服務交易平臺。打造以“家”為核心的垂直服務商,未來將成為整個家庭消費的入口。

目前的規劃是重點打造線下三大體系:

1)材料商體系。一方面今天的會議就是金螳螂將自己多年積累的公裝戰略供應商體系向金螳螂電商嫁接。金螳螂電商與供應商合作的程度將加深,議價能力增強,實現f2c(factorytoconsumer)模式為主材環節節省30%成本。另一方面,公司還將在各地建立加工中心和工具配套中心,完善生態系統。

2)管理體系。今天會議同時進行了各地城市綜合服務商的招商。

洽談踴躍,“一市一家”造成資源稀缺性。公司對於城市綜合服務商的定位是營銷和管理,並不參與材料采購過程。尤其是后期,服務商的核心任務就是:現場監督、工程檢查、售后處理以及建立對施工人員的關懷體系。截止去年已完成70個城市的落地,2014年加速拓展至350個,2015年至1000個,2016年至2000個。快速拓張將使公司的流量成本迅速攤薄。

3)施工體系。施工體系的核心是建立認證培訓學校。金螳螂電商組織材料商提供相應材料的施工培訓,並為施工人員建立資質追蹤評級系統,真正實現將農民工變為產業工人,把裝修游擊隊整編為正規軍的夢想。在產業鏈利益分配中向優秀施工人員傾斜,吸引優秀工人。以此實現對客戶的優質服務。伴隨各城市服務商的落地,各地的培訓學校也將快速建立。預計再有3-4個月的時間,這一體系將初步建立。

外地擴展的分公司版面和戰略客戶版面使得公司的傳統公裝業務受到房地產的負面影響可控,訂單年度至今同比增速22%,略慢於30%的計劃,但預計會在6-8月趕上。公司對於2020年實現產值1000億元的目標未變,其中不包括電商業務。

估值建議地產對裝飾行業造成的負面影響主要體現在中小型公司,對龍頭公司有限。另外公司價值還隱藏了新業務獲巨大成功的期權價值。

目前的估值(2014年pe9.5倍)具有長期投資價值,維持推薦,欠缺短期催化劑。

風險家裝電商業務發展慢於預期;實際控制人被查尚未結束。(中金公司)

榮盛發展(002146,股吧):大項目落子廊坊

本報告導讀:

公司立足中等城市,在北京周邊亦有豐富儲備,為新型城鎮化和京津冀一體化的重要受益標的。涉足一級開發,試水旅遊養老地產,經營模式趨於多元。

投資要點:

公司公告簽訂合作框架協議,擬參與廊坊新興產業示范區3000畝土地的二級開發。1)公司公告與河北廊坊新興產業示范區管委會、廊坊市國開興安投資有限公司(其法定代表人亦為廊坊發展(600149,股吧)董事長)簽訂“阿爾卡迪亞〃未來城”項目合作框架協議,公司將對示范區內規劃的濱湖綜合商住片區進行投資開發。2)項目位於河北廊坊新興產業示范區綜合商住片區內的連片區域,規劃用地為首期1000畝(含商業綜合體用地),二期1000畝及以后遠景各期約1000畝。

項目位置較好,定位高階,預計有較好收益。1)項目土地的一級開發由協議的另外兩方來協調完成,公司主要負責項目的規劃和二級開發。2)項目定位於以體驗式高科技生活廣場為主要業態的商業綜合體和濱水綠色居住環境,且包含學校、醫院等多種配套,是京津冀一體化區域內首批高階產業生態新城,預計收益較好。

京津冀一體化和新型城鎮化最佳受益標的之一,銷售靚麗增長可期。

1)公司2013年末總儲備2147萬方,河北約530萬方,占比25%。

此次協議又可幫助公司在環北京區域獲取200萬方左右的土地(未考慮容積率),有效增加京津冀區域土地儲備。2)公司2014年可售充足,預計銷售靚麗;公司計劃銷售回款345億,同增41%。

維持增持評級。公司為新型城鎮化和京津冀一體化重要受益標的,銷售靚麗增長可期,維持2014、15年eps2.02、2.65元的預測。維持目標價14.53元,對應2014年業績7倍pe。

風險提示:項目后續拿地存一定不確定性。(國泰君安)

康得新(002450,股吧):非背光模組領域始發力

成為聯合鋼鐵主供應商,標志康得新裝飾膜達到該領域最高水平:聯合鋼鐵在裝飾鋼板的地位相當於手機領域的蘋果,公司成為其主要供應商標志著其裝飾膜已經達到該領域最高水平。根據我們了解,目前裝飾用膜的價格在40元/平米,平均售價高於背光模組用膜,保護膜售價在2元/平米。康得新此次成為聯合鋼鐵主要供應商,我們預計全面替代原有供應商lg的可能性較大。

從裝飾膜行業窺光學膜行業之巨大,僅聯合鋼鐵一家未來潛在新增收入10億元以上,看好康得新未來在國內裝飾膜領域的持續突破:1)裝飾板塊廣泛應用於電子消費品、家電、內飾、家裝和建筑等領域,這幾個領域國內合計一年裝飾膜總需求量為10億平方米,市場空間不亞於背光模組領域。2)聯合鋼鐵13年裝飾膜的需求量3500萬平米,保護膜需求量1億平米。保守按照未來聯合鋼鐵70%的訂單給康得新,則僅聯合鋼鐵新增裝飾膜需求量2450萬平米、保護膜7000萬平米,新增收入11億元以上,相當於康得新13年收入規模的30%。康得新在非背光模組領域的成長空間可見一斑!3)國內裝飾膜領域康得新重點放在和國內家電、電子和裝飾裝潢企業的合作上,國內10億平米的潛在市場空間巨大,我們同樣期待公司未來和國內相關領域企業的深度合作。

公司所處高分子復合材料市場空間巨大、現有主營光學膜領域是供給創造需求的藍海行業、管理層格局遠大、執行力強,以上幾個因素是我們認為公司未來具備持續高增長可能的核心也是給予公司高估值的核心原因:公司版面高分子復合材料行業,目前主要產品是復合膜材料,光學膜廣泛應用於顯示、家電/消費電子、節能環保、廣告、建筑、新能源、醫療、納米/智慧材料,較多領域都是國外企業壟斷、高壁壘、代表未來趨勢的供給創造需求的藍海行業,行業發展看不到天花板。我們看好康得新未來在顯示領域的拓展,同時14年康得新在非顯示領域(汽車/建筑窗膜、裝飾用膜、3d膜等領域)將拉動光學膜業務快速增長且盈利能力不斷提升。公司管理層產業版面大,資源整合能力(尤其人力資源,各產品均整合了全球頂級的人才團隊)極強。以上幾個原因是我們認為公司未來具備持續高增長可能以及該行業應該給予高估值的核心原因。

公司是國內少有的自主創新能力強、能夠實現進口替代的復合膜材料平臺型企業。3m目前估值20倍,康得新處於高速發展階段,目前18倍的估值顯然被低估,給予30倍估值相對合理。預計公司14-16年eps分別為1.10、1.52和1.87元,給予買入-a的投資評級和33元的目標價。

風險提示:光學膜產品價格下滑、公司新項目市場拓展進度低於預期。(安信證券)

保利地產(600048,股吧):環比繼續改善可期

本報告導讀:

高周轉龍頭,定位成長性企業,行業未來集中度提升的最大受益者之一。銷售規則靈活,預計“保利式”成長仍可持續。是上證50成分股,為優先股受益標的。

投資要點:

保利地產5月簽約額122億,環升47%、同增10%,跑贏行業。1)保利地產五月銷售面積98萬平,環升47%、同升3%;金額122億元,環升47%、同升10%;售價1.25萬/平,環升0%,同升7%。2)前三月累計銷面382萬平,同降17%;金額486億元,同降5%。3)預計伴隨五六月推盤改善,銷售也會繼續好轉。

5月新增土地儲備90萬方,權益地價34.3億。1)5月新獲取福州、石家莊兩商住用地,總建面90萬平,總地價43.2億,權益地價34.4億元,樓面地價4800元/平。2)公司2013年補庫存較多,拿地超1800萬方,約占同期銷售面積的170%,奠定了2014年高增長基礎。3)預計2014年可售2000億左右,假設75%的去化率,2014年銷售約1500億元,同增約20%。

優先股受益標的;股票期權第一個行權期條件滿足,行權價5.07元/股。1)公司為上證50成分股,優先股試點受益標的;發行優先股可用於融資或回購股票,直接或間接提升每股盈利水平。2)公司股票期權第一個行權期業績條件滿足,行權價5.07元/股;擬行權期權數量為2805萬份,行權股票來源為向激勵對象定向發行的公司股票。

維持增持評級。維持2014、15年eps1.27元、1.57元的預測。每股rnav9.46元,現價折48%,低估明確。公司2014epe僅3.9倍,在一二線主流地產公司中最低,向上彈性較大。為上證50成分股,優先股受益標的。維持目標價7.64元,對應2014年6倍pe。

風險因素:整體市場信貸持續偏緊,簽約偏慢;優先股試點推行較慢。(國泰君安)

宇通客車(600066,股吧):下半年或迎高增長

事項:

公司發布公告:2014年5月銷售各型客車4040輛,同比下滑17.7%,其中大、中、輕型客車銷量分別同比增長-28.3%、-17.8%和57%;1-5月累計銷售客車1.86萬輛,同比增長-3.7%,其中大、中、輕型客車銷量分別同比增長-12.1%、-4.1%、50.0%。

平安觀點:

公司5月銷量同比下滑17.7%,但銷量處於正常水平。

去年同期銷量處於歷史高位,5月銷量同比下滑17.7%。13年5月是四部委全國推廣混合動力客車的截止日期,5月份新能源客車訂單較多;同時,國ⅳ排放標準實施預期帶來國ⅲ客車的大量提前購買。在上述政策的雙重刺激下,2q13三個月份的銷量均為同期歷史最高水平。政策刺激消退后,14年5月公司銷售各型客車4040輛,與歷史同期相比為正常水平。由於提前購買透支部分需求,13年7、8月份銷量明顯偏低,我們預計從7月份開始公司銷量將重新開啟上升頻道。

輕型客車保持快速增長,是公司未來銷量的主要增長點。進入2014年以來,公司輕型客車銷量一直保持高增速,前5月中有4個月同比增幅超過50%。從客車行業銷量結構看,2011年至2014年輕型客車銷量占比從33.8%提升至40.3%。我們認為公司輕型客車銷量快速增長是公司積極調整產品結構的信號。在大型客車市場保持穩定,中型客車市場不斷萎縮的趨勢下,公司輕客銷量保持高增長是公司未來銷量的主要增長點。

下半年節能減排政策加緊落實,公司節能與新能源客車銷量將快速增長。日前,國家發布《2014-2015節能減排低碳發展行動方案》,要求2014年底前淘汰黃標車和老舊車600萬輛。上海市也於近日發布《關於進一步加強黃標車和老舊車輛環保治理的實施方案》,提出2014年年底前力爭淘汰黃標車和老舊車輛16萬輛。

我們判斷客車保有量中黃標車和老舊車占有較大比例。下半年,隨著期限不斷臨近,我們預計全國將掀起采購節能與新能源客車的高潮。公司節能與新能源客車產品技術先進,競爭優勢明顯,一直保持著較高的市場份額。同時,近期發布了e7純電動客車,充電快捷、運營成本低、經濟效益好,顯著降低了電動客車市場化的門檻,在其細分市場極具競爭力。因此,我們認為公司將成為國家節能減排運動的主要受益者,下半年毛利水平更高的節能與新能源車型的熱銷將助力公司全年業績獲得提升。

盈利預測及投資評級。暫不考慮零部件資產注入,我們預計2014-2015年eps分別為1.66元和1.93元。考慮到新能源客車推廣將加快,宇通客車在混合動力客車技術上領先,經營管理能力較強,我們維持“強烈推薦”投資評級,合理股價23元。

風險提示:1)政策落實不到位,推廣進度不能如期達標;2)宏觀經濟下行導致地方財政壓力大;3)客車市場競爭加劇。(平安證券)

上海家化(600315,股吧):聚焦五大核心品牌

核心觀點:

聚焦五大核心品牌,2018年收入目標120億元,cagr=21.8%公司於5月31日向投資者發布未來5年發展戰略規劃,立志於成為一家專注在化妝品、個人護理用品和家居護理用品領域的國際一流日化企業,2018年收入目標為120億元,以2013年為基數cagr=21.8%。公司將聚焦五大核心品牌,包括超級品牌佰草集和六神、主力品牌高夫和美加凈以及新興品牌啟初。我們預計佰草集和高夫將加大市場投入,實現20%以上的收入cagr;六神和美加凈將提升經營效益,保持穩健增長,而新興嬰童品牌啟初將成為新的增長點,我們預計此五大品牌將推動公司未來5年保持17.5%的收入cagr。此外,公司將圍繞日化主業尋求在品類、品種和能力上互補的並購標的實現規模快速增長。

人事變動落地,有利長期穩定發展同時,公司董事會審議通過關於回購並注銷王茁尚未解禁股權激勵股票31.5萬股的議案,任命葉偉敏先生、黃震先生為公司副總經理並分別兼任大眾消費品事業部和佰草集事業部總經理。我們認為核心業務骨干的提拔以及其他經營團隊成員的穩定,有利於公司長期發展。

盈利預測及投資建議我們認為短期事件性利空因素基本消除,長期來看國產化妝品牌日益得到國內消費者偏好,家化通過繼續全面提高研發、營銷、管理方式,不斷利用自身平臺經營好品牌和渠道,仍然有巨大的發展空間,從海外品牌發展來看,階段性的加大對品牌投入將有利於企業長期保持較快發展。維持14-16年eps為1.50、2.00和2.54元的盈利預測,考慮平臺型公司給予適當估值溢價,合理價值為45元,對應2014年30倍pe。

風險提示:銷售增長不達預期;費用投入超預期;並購進度低於預期。(廣發證券(000776,股吧))

康美藥業(600518,股吧):林下參或復制三七蟲草西洋參的成功經驗

事項:

康美藥業發布公告擬投資8億元開展林下參產業項目。

國信觀點:在此之前,市場一直擔憂公司中藥材貿易業務的增速是否會大幅下滑。我們一直以來的觀點是不必過於擔憂,原因在於:1.公司每年所做的品種僅有20-30種,有能力對這些品種的價格趨勢進行預判。2.公司貿易結構中已經有相當大一部分轉為了直供下游藥企客戶的模式,而該部分賣出價格鎖定,盈利具備穩定性。本次林下參的投資則再次說明了公司管理層具備極佳的眼光和全產業鏈版面下對資訊把握的能力。我們暫不考慮林下參項目的業績貢獻,維持盈利預測,預計14-16eps1.12/1.41/1.75元,對應pe14/11/9,目前估值並未反映公司消費品業務以及電商平臺的潛力,嚴重低估,維持“推薦”評級。未來一年合理估值22-28元(14年pe20-25倍)。

評論:

本次投資行為的產業背景:人參類產品的終端需求持續擴大,價格不斷上漲。

林下參自然生長10-20年,也稱為籽海山參,年限越長,其價值也隨之猛漲。隨著野山參資源的日趨枯竭,大力發展林下參作為野山參的替代品,未來發展重點將會作為高階人參產品來推廣。野山參及林下參價格水平視人參市場供求及參齡而定,市場上野山參供應稀少,價格逐年提高。目前林下參的市價呈上升趨勢,隨著園參產量的逐年減少,人參市場需求的增加,林下參的價格預計在未來的幾年仍然呈上升趨勢。

本次投資回收期預計較快,具備較好的盈利前景。

本次投資8億元主要用於收購參齡12年-20年林下參約600萬條。據了解,這600萬條林下參全部種在地下,處在12-20年參齡的品種距離采挖期已很近,估計約有100萬條以上的林下參當年可以采挖進行變現。預計每條林下參公司收購價格100多塊錢,目前的市價在300-400元以上,因此當季采挖的林下參若能變現,有望產生較好收益。林下參屬於長期看漲的品種,公司在較好的時點切入,極有可能復制過往在運作三七,蟲草,西洋參上的成功經驗。整體上來看,本次投資的回收期非常快(估計在2年左右),跟此前的中藥材交易市場的投資性質完全不一樣,投資者不必過度擔心公司攤子越鋪越大,回收遙遙無期的情況出現。

維持盈利預測和推薦評級。

此前市場一直擔憂公司中藥材貿易業務的增速是否會大幅下滑。我們一直以來的觀點是不必過於擔憂,原因在於:1.公司每年所做的品種僅有20-30種,有能力對這些品種的價格趨勢進行預判。2.公司貿易結構中已經有相當大一部分轉為了直供下游藥企客戶的模式,而該部分賣出價格鎖定,盈利具備穩定性。而本次林下參的投資則再次說明了公司管理層具備極佳的眼光和全產業鏈版面下對資訊把握的能力。暫不考慮林下參項目的業績貢獻,維持原盈利預測,預計14-16eps1.12/1.41/1.75元,對應pe14/11/9,目前估值並未反映公司消費品業務以及電商平臺的潛力,嚴重低估,維持“推薦”評級。未來一年合理估值22-28元(14年pe20-25倍)。(國信證券)

伊利股份(600887,股吧):業績有望進入拐點

進口奶對伊利高階產品沖擊不大我們認為,進口奶目前只占高階uht市場的5%左右,其以代理商模式為主的渠道利潤並不高,周轉慢,單品上量不明顯,品質保證也不夠,並不能對伊利高階產品進行構成太大的沖擊。在國內液態奶消費從快速成長期進入成熟期以后,進口uht增速應會明顯放緩。我們預計伊利進口產品(進口金典、培蘭)7月份上市,將有效彌補公司進口奶短板,為未來全產品版面做準備。

伊利的奶粉品牌和渠道已經形成良性梯隊我們認為,未來伊利嬰幼兒奶粉的品牌和渠道將形成三個良性梯隊:1)金領冠品牌,其中金領冠收入超過30億以后逐步成為大流通產品,珍護將聚焦幾千家核心母嬰店和商超,有效管控價格體系;2)托菲爾品牌,14年上市,以o2o方式,選擇部分優質母嬰店進行合作,目前產品供不應求;3)伊利金裝品牌,逐步成為公司的費用單位。

伊利已經進入業績拐點我們認為,即使不考慮解禁的因素,伊利凈利潤增長也將進入拐點:1)目前伊利液奶、低溫、奶粉、冷飲四大業務板塊都處於盈利水平提升的階段;2)我們預計,占銷售費用50%左右的廣告費未來繼續大幅增長的空間不大。我們預計14-16年銷售費用率同比分別下降0.9/0.6/0.4個百分點。

估值:維持“keycall",重申“買入”我們維持14-16年1.90/2.30/2.63的eps預測。我們認為,目前股價(對應14/15年16/14倍pe)已經包含投資者對於未來盈利水平和股權激勵解禁的擔憂。我們預計,即使不考慮管理層解禁,公司也應該進入業績高速增長期,建議買入,12個月目標價54元(基於瑞銀vcam模型,wacc為6.4%),對應14/15年28x/23xpe。(瑞銀證券)

上海醫藥(601607,股吧):八寶丹具備挖潛空間

要點近日,我們調研了上海醫藥旗下廈門中藥廠,公司高管介紹了經營情況和未來發展規劃。

廈門中藥廠具備挖潛空間。廈門中藥廠最主要產品是新癀片和八寶丹。新癀片於70年代在八寶丹基礎上經過處方調整研制而成,是目前廈門中藥廠第一大品種,2014年目標銷售額1.7億。八寶丹是國家中藥保密品種,清利濕熱、活血解毒,主治肝膽系統、泌尿系統各種感染;最近4年cagr超過25%,2013年銷售額為8200萬元;14~16年銷售目標分別為1.22億、1.8億、2.7億;八寶丹分錠劑和膠囊劑,錠劑采用天然麝香配方,以零售市場為主;膠囊劑采用人工麝香配方,主攻醫院市場;目前正在開展增加適應症(中晚期肝癌)的臨床研究,預計2016年能夠完成臨床研究和申報工作。保肝護肝類產品市場空間較大,八寶丹面向中高階,新癀片面向中低階,當前基數均較小,具備挖潛空間。其他產品如調經補血丸、芪骨膠囊等也具有較好前景。

營銷改革致力於打造強大的中央軍。工業營銷改革正在穩步推進。

上海醫藥藥品銷售有限公司作為營銷一部的平臺,目前擁有500余人,其圍繞風濕、麻醉、心血管三條線搭建銷售團隊;風濕線、麻醉線整合初見成效,部分重點品種增速較快;心血管線產品的整合正在推進,15年還將進行抗腫瘤藥的整合。羥氯喹、鹽酸度洛西丁、阿立派唑、二丁酰環磷腺苷鈣、瓜蔞皮等重點品種增速較快,且未來空間較大。1-5月數據顯示,營銷一部重點品種銷售額19億元左右,實現兩位數增長;營銷二部1-5月銷售額約8億,包含24個重點產品,增速為8.92%。

商業業務持續拓展。商業業務主要集中在華東、華南和華北,未來會通過並購等方式拓展空白地區,如東北、西北地區等。預計2014年並購企業的收入規模約為60億。

研發方面有所突破。近期三個在研品種取得進展,一是和復旦張江合作開發的重組人腫瘤壞死因子受體-fc融合蛋白注射液,近期已取得臨床批件;二是重組抗cd20人源化單克隆抗體注射液,申報臨床已獲受理;三是復方her-2抗體獲得國家新藥創制專項的經費資助。

建議我們維持2014/2015年eps預期分別為0.90/0.99元,同比增長7%/10%,對應p/e為14x和12x。公司工業營銷改革穩步推進,分銷業務內生外延並進,具備較高安全邊際。維持“審慎推薦”評級,目標價13.5元。(中金公司)

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 最新遺產稅怎麼算?傳承必知重點有哪些?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇