【黃萌(木材組)】6月兩板或將震蕩下行

鉅亨網新聞中心

報告要點

6月,最需要關注的是膠合板倉單出庫情況,如果下游貿易商接貨情緒良好,將會明確的提振目前下行的膠合板走勢。

而兩板目前生產成本下降、銷售不暢或會短期導致兩板下行。目前纖維板下方有成本支撐位55元/張,膠合板下方支撐位在130元/張附近。

一、行情回顧

膠合板沖高回落 纖維板一路下行

上月,膠合板呈現沖高回落態勢,5月7日前,膠合板一直存在無法交割與注冊倉單較少雙重因素共振產生的逼倉行情,但隨著大筆倉單的出現,膠合板見頂於145.95元/張,之后倉單對行情的指引發生了質的轉變,由倉單注冊較少的提振因素變為下游接貨較少的打壓因素,之后行情一路下行,最終見底於132.30元/張。就月線來看,5月份跌8.55元/張,跌幅-6.03%。

而纖維板走勢較為明朗,5月份倉單達到430手,壓制纖維板行情,只是主力合約fb1409一路下行,就月線來看,5月份跌3.95,跌幅-6.29%

二、 本月行情分析

1.倉單成轉折

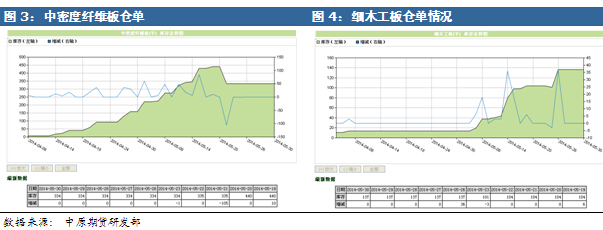

與之前預計5月份因倉單而產生逼倉的預測不同,6月份倉單存在“過剩”問題,如不能有效解決,或會持續打壓兩板價格。

目前纖維板注冊倉單為334手,5月份交割出庫105手,就目前來看倉單壓力較大,主因有三:

第一, 期貨標準倉單並非是現貨市場上主流品種,存在銷貨難的問題,所以目前已交割的倉單走貨量並不大,而且並非是直接面向消費終端而其實尋找纖維板貿易商進行二次銷售。

第二, 現貨貿易商的期貨培育程度不夠,只是交割庫周邊貿易商不能利用優勢進行大批次交割。

第三, 倉單問題顯現,進一步打擊接貨信心。就筆者跟蹤情況來看,河南地區某貿易商接貨后發現,所謂中密度纖維板標準倉單緊貼著0.6~0.8克/立方厘米的下限,雖然達到國標,但就市場認可度來說,較差。

更加之面臨現貨月淡季,目前倉單出庫壓力較大,另外,加之7月份倉單集中注銷,或會導致倉單貶值幅度加大進而引起主力合約持續性下跌。

而膠合板5月份交割,僅僅出庫3手,較高的價格、交割成本與不確定的交割風險是下游貿易商、用板廠家交割情緒不高的主因。但隨著膠合板06、07價格的加速下行,已經有一些貿易商表現出較為濃厚的興趣,06合約或會出現較高打交割量。而前期較為嚴格的質檢也使的,下游貿易商對本批次的倉單較為放心。

個人觀點,兩板的交割因倉單數量不同,下游情緒不同等因素,或會對主力合約產生不同的影響。纖維板或因倉單遲遲不能出庫而形成持續性的看跌因素;膠合板或因下游貿易商的陸續接貨而在本月中旬形成止跌趨穩的因素。

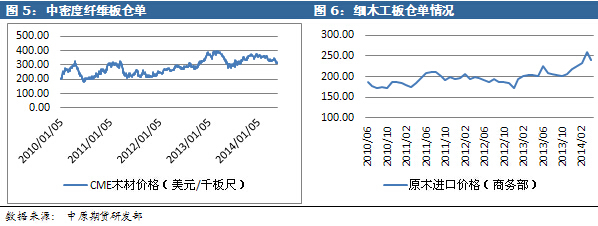

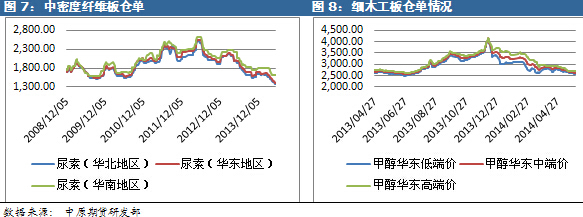

2.上游支撐減弱

近期,無論是cme木材價格,還是商務部原木進口價都出現了較大幅度的回落,與之相應的則是馬六甲板價格從月初的320跌落至305美元/立方。回落的木材價格進一步減弱兩板的成本支撐。加之目前,甲醇、尿素價格走低,目前華北地區尿素價格為1380元/噸,華東地區尿素價格為1410元/噸,華南地區價格較高,但也在1625元/噸附近。而甲醇華東地區中端價在2635元/噸附近,低高階價格相差50元左右。

較低的生產材料,使得本身就無利好提振的兩板價格,成本支撐削弱,或會影響期貨主力合約。

3.下游消費將面臨年內拐點

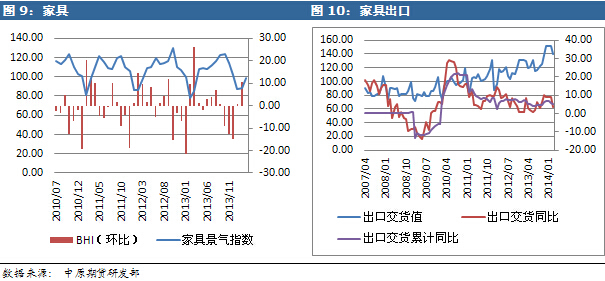

與正在回暖的經濟形勢相協調,家具、木地板行業也迎來了一定的回溫,就家具景氣指數來看,目前家具行業一出現較大幅度的回升。bhi指數顯示3月份98.23相比於1月份86.92,2月份87.84,已有較大幅度的提升。而家具出口顯示,3月份我國家具出口交貨值140億元,而1、2月份都為150億元,雖然相比1、2月份略有回調,但考慮到外貿壁壘依然存在,有如此高的交貨值也是家具行業向好的表現。

但隨后的6、7、8月為兩板、家具行業淡季,所以,雖然家具行業上季度表現搶眼,但本季度隨著季節性周期的到來,或有一定的回調。

房地產方面, 5月份國家統計局公布的2014年1~4月,我國房地產開發和銷售數據顯示,1~4月新開工面積同比下降高達22.1%,銷售面積與銷售額也有大幅下降。房地產的低迷直接影響兩板下游消費,而6、7、8月份銷售淡季的預期也使的兩板多頭雪上加霜。

三、行情預測及操作建議

6月,最需要關注的是膠合板倉單出庫情況,如果下游貿易商接貨情緒良好,將會明確的提振目前下行的膠合板走勢。

而兩板目前生產成本下降、銷售不暢或會短期導致兩板下行。目前纖維板下方有成本支撐位55元/張,膠合板下方支撐位在130元/張附近。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇