MORNINGSTAR基金市場週評 (截至9月11日)

鉅亨台北資料中心

上週,歐洲、中國所公佈經濟數據持續疲弱、蘇格蘭即將進行獨立公投,統獨兩派支持度呈現拉鋸戰、美國及歐盟對俄羅斯提出新一輪制裁措施等因素,皆對市場信心造成衝擊,加上市場擔憂美國聯準會(Fed)恐提前升息,導致上週全球股債市雙雙下跌。截至9月11日止,整體台灣核備銷售股票型基金上週的美元報酬率下跌1.37%,債券型基金的美元報酬率則是負的0.94%。

歐、美股市雙雙下跌

上週,美國經濟數據表現參差,雖然7月份消費信貸增幅超過市場預期、美國8月預算赤字稍低於預期,但上週初領失業救濟金人數創下2個月新高。另外,美國聯準會(Fed)貨幣政策動向仍持續干擾市場情緒,由於美國聯準會(Fed)將於9月16日至17日召開利率決策會議,受到美國聯準會(Fed)提前升息疑慮的影響,市場氣氛轉趨保守謹慎。上週美國S&P 500指數下跌0.01%,美國股票型基金大部分組別的美元報酬率則介於負0.1%至負0.25%之間,其中以美國靈活型股票型基金組別的表現最差,上週的美元報酬率平均下跌0.27%。在歐洲股市方面,上週歐元區所公佈經濟數據表現欠佳,歐元區9月Sentix投資者信心指數創下一年多來新低。另外,9月18日蘇格蘭將舉行獨立公投,以及歐盟對俄羅斯實施新制裁等因素,皆導致市場情緒不安。泛歐道瓊600指數於上週下跌1.32%,歐洲股票型基金大部分組別的美元報酬率介於負1%至負2.1%之間,其中以英國靈活型基金組別的表現最差,上週的美元報酬率平均下跌2.53%。

其它地理區域市場: 新興國家股市紛紛回檔修正

在中國股市方面,中國8月份進口數據意外下滑,且8月份生?者物價指數下滑1.2%,連續第30個月出現下滑,令市場對中國經濟前景感到擔憂。然而,中國國務院總理李克強卻表示中國經濟仍在合理區間中運行,且中國大陸不能依賴寬鬆信貸,來提振經濟成長,在市場揣測中國政府政策刺激力度有限的情況下,中國股市於下半週出現下跌走勢。上海綜合證券指數上週僅小幅上漲0.21%,中國內地核備銷售的A股基金的美元報酬率為0.57%,台灣核備銷售的中國股票型基金則於上週平均下跌1.89%。

上週,巴西股市大幅反轉下跌,由於最新民調顯示,若總統選戰進入第二回合,席爾瓦的支持度雖仍領先現任總統蘿賽芙,但差距較先前縮小,加上經濟學家下調巴西今年經濟成長率預估至0.48%,導致巴西股市於上週下跌4.05%,巴西股票型基金組別則平均下跌6.4%,為上週美元報酬績效最差的基金組別。受到巴西股市下跌的拖累,上週拉丁美洲股票型基金組別亦平均下跌4.66%。

上週,土耳其股市亦出現落後的表現,受到土耳其第二季GDP較上一季下滑0.5%,不如市場預期、國際信評機構惠譽(Fitch)表示土耳其信貸增長快速恐不利於主權信評展望等負面因素影響,土耳其股市於上週下跌3.96%,土耳其股票型基金組別的美元報酬率則下跌5.44%。

在俄羅斯股市方面,雖然烏俄領袖先前已達成和平共識,但烏克蘭東部仍傳出戰火,加上歐、美擴大制裁俄羅斯、俄國總理表示可能會禁止部分歐洲航空公司穿越該國領空等消息衝擊,導致俄羅斯股市於上週下跌1.9%,俄羅斯股票型基金組別的美元報酬率則為負的1.68%。

另外,由於澳洲央行認為澳幣被市場高估,將會阻礙經濟轉型,並表示可能在一段時間內將利率維持在低水平不變,使得澳幣大幅貶值。上週澳幣兌美元匯率下跌2.81%,澳洲股市下跌1.51%,澳洲及紐西蘭股票型基金組別的美元報酬率則為負的3.82%。另外,澳幣貶值亦拖累全球新興市場股票-貨幣對沖、亞太區股票-貨幣對沖、亞洲不包括日本股票-貨幣對沖基金組別的表現(這些組別中具有較多原幣別為澳幣的基金),上週這3個組別的跌幅皆達到3.8%以上。

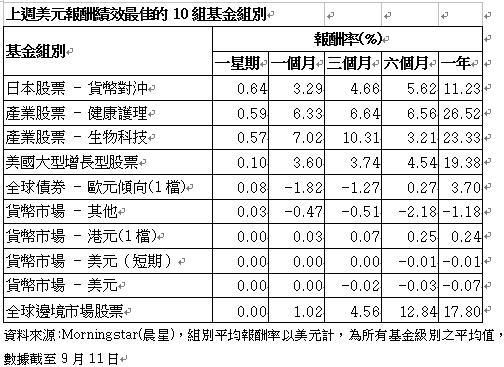

另一方面,日本股市則出現較佳的表現,雖然日本第二季GDP較一季萎縮1.8%,但由於日本央行總裁黑田東彥表示如有必要將會擴大貨幣基礎,促使日圓兌美元匯率於上週貶值1.6%,激勵出口類股漲勢。日本股市於上週上漲1.49%,日本股票-貨幣對沖基金組別則於上週平均上漲0.64%,為上週美元報酬績效最佳的基金組別。

產業型基金: 生技、健康護理基金表現較佳

在貴金屬方面,上週黃金價格持續下跌,主要因烏俄之間緊張關係較先前緩和,削弱市場對黃金的避險需求,加上美元持續升值,使得黃金的替代性投資需求受到壓抑。黃金價格於上週下跌1.64%,貴金屬基金組別的美元報酬率則為負的4.97%,為上週表現最差的產業型基金組別。

在能源方面,由於石油輸出國家組織(OPEC)調降全球原油需求預測,且中國與歐洲的經濟數據不如預期,導致布蘭特油期於上週下跌3.61%,能源基金組別的美元報酬率則為負的2.34%。

另一方面,生技、醫療類股則延續8月份的上漲走勢,近期為醫療年會旺季,加上新藥上市及購併題材持續發酵,帶動健康護理基金組別於上週上漲0.59%,而生技基金組別則於上週上漲0.57%,為上週表現最佳的兩個產業型基金組別。

上週美元持續升值,美元指數於上週上漲0.74%;歐元兌美元匯率於上週貶值0.2%;受到蘇格蘭將進行獨立公投影響,英鎊表現較為弱勢,上週英鎊兌美元匯率貶值1%。受到匯率的影響,美元債券型基金的跌幅較小,大部分組別的美元報酬率介於負0.1%至負0.8%之間;歐元債券型基金大部分組別的美元報酬率介於負0.35%至負0.85%之間;英鎊債券型基金大部分組別的美元報酬率介於負1.6%至負1.7%之間。

在各類型債券方面,上週新興市場債券呈現下跌走勢,受到市場擔憂美國聯準會(Fed)恐提前升息、巴西主權債信評等展望被調降至負面等因素影響,JPM全球新興市場債券指數於上週下跌0.8%,大部分新興市場債券型基金組別的美元報酬率則介於負0.6%至負1.5%之間。在高收益債券方面,在歐洲經濟表現疲弱、美國部分經濟不如預期,以及全球地緣政治不確定性仍持續存在的情況下,美銀美林全球高收益限制指數於上週下跌0.65%,大部分高收益債券型基金組別的美元報酬率則介於負0.5%至負1.5%之間。在通膨連結債券方面,目前歐元區通膨仍持續低迷,且英國7月通貨膨脹率意外下滑,加上美國10年期公債殖利率上升至2.54%(截至9月11日止),導致存續期間較長的通膨連結債券出現較大跌幅。巴克萊全球通膨連結債券於上週下跌1.52%,通膨連結債券型基金大部分組別的美元報酬率則介於負0.8%至負1.5%之間。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇