【王佳博(油脂油料組)】豆棕價差的季節性研究及二季度交易策略

鉅亨網新聞中心 2014-05-27 15:15

一、豆棕價差波動的季節性規律

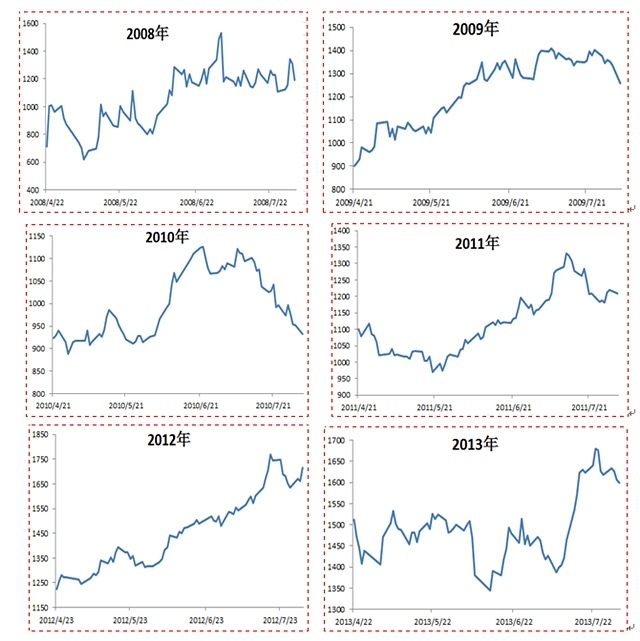

作為研究跨品種套利的重要方法,農產品(000061,股吧)價差的季節性規律一直是判斷市場的重要依據,本文截取豆棕兩品種1月合約在上市以來4月底至7月底的價差表現,進而給出相應的交易規則。

以上6年的表現可以清晰的發現,在每年的4月末至7月末豆棕價差都有一輪走強的規律,其中5月下旬是價差的一個重要變盤時點,價差往往在這個階段啟動主升浪。

按照筆者的分析習慣,在發現這一規律后,就會去深究隱藏在背后的基本面因素,如果基本面因素符合(往往這些因素也是季節性的),那么這一規律就可以作為交易規則進入規則池,並在每年同期進行觀察並伺機操作。

從該周期兩個品種的傳統基本面因素看,豆油面臨南美大豆的供應壓力—體現到國內是進口量的抬升,棕櫚油進入季節性的增產周期,兩個品種在這一階段都處於偏空的格局,且歷史看兩個油脂在同期普遍表現疲軟。

筆者與多位行業及研究人員溝通發現,市場人士對該周期的規律大都“不屑一顧”,因為大家普遍很難解釋該周期的表現,畢竟從基本面中很難匹配該周期“應該出現這個規律”,甚至基本面對該周期應該給出相反的市場表現。

但市場表現是真實的,筆者只能從預期的角度對該周期的表現予以解釋,這也與期貨市場“期”的本質可以契合。讓我們把周期向后推至7、8、9月份,在這個周期,豆類市場將迎來傳統的兩大利多題材----一是生長關鍵期的天氣因素,二是南美供應后美國市場薄弱的庫存炒作----而棕櫚油市場訊息面普遍乏善可陳,沒有明顯的利多可以借助,即使天氣出現異常,市場也普遍認可“天氣的發酵作用只會在次年生效”這一棕櫚油的生長規律。如果這種傳統的季節性預期因素在市場蔓延,豆油市場就會相對棕櫚油市場獲得更多的多頭青睞,可以理解為是多頭資金的提前版面導致的價差的季節性走強。

如果筆者依據“預期”效應推斷這一市場表現是正確的,那么2009年及2013年的價差走勢就可以得到很好的解釋----2009年的厄爾尼諾年(與市場今年的炒作題材一致且南美產量創新高)以及2013年的大豆進口創同期新高。

二、制約豆棕價差波動的主要因素

3月以來,豆棕1月合約價差始終維持在一個箱體震盪當中,在上方壓制豆棕價差的主要因素是二季度大幅增加的豆油庫存以及逐步抬升的進口預期。

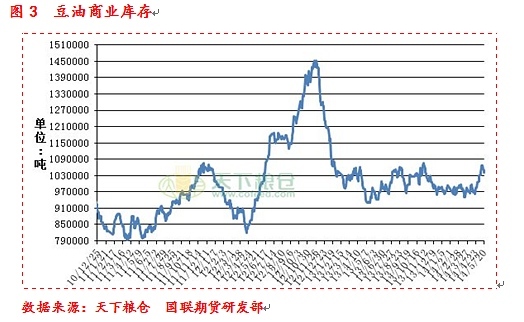

根據天下糧倉網的數據,截止5月20日,國內豆油商業庫存總量104.24萬噸,較之前一周的106.79下降2.39%,較去年同期的95.3萬噸增加8.94萬噸,增幅為9.38%。

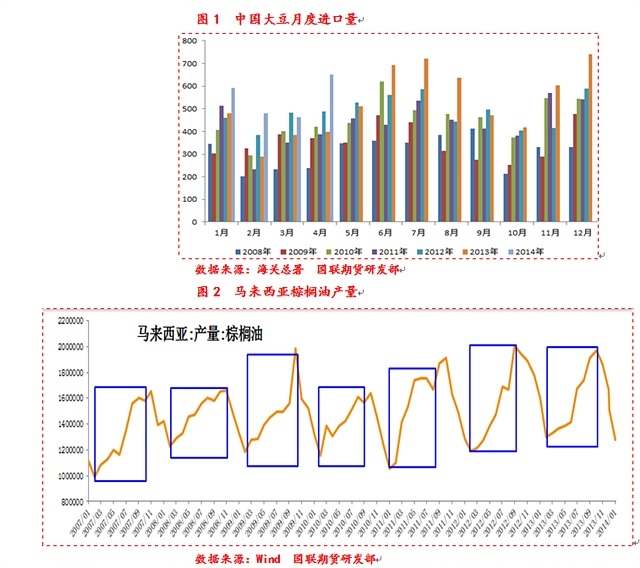

海關總署數據顯示,今年4月份我國大豆進口量達到650萬噸,高於3月份的462萬噸和去年同期的398萬噸,為歷史同期最高水平。1-4月份累計進口大豆2185萬噸,較上年同期的1547萬噸增長41%。

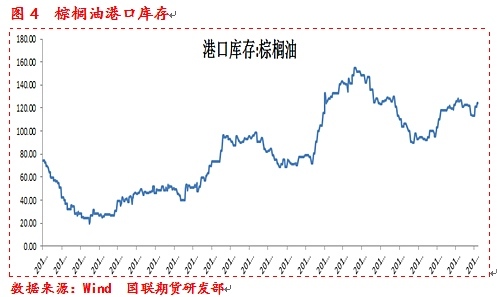

在價差下方托底的是維持在高位的港口棕櫚油庫存。港口數據顯示,當前國內棕櫚油港口庫存總量達到124萬噸,雖然二季度沒有出現上升的局面且不及去年同期水平,但港口總量維持在120萬噸的高位水平已經超過3個月,且市場潛在的預期三季度的庫存將超過去年150萬噸的歷史尖峰,所以價差的底部力量也相當堅實。

三、交易規則

按照季節性規律以及價差圖表的技術分析確定具體的操作規則,而預期收益可以根據歷史表現進行推斷,價差行情演繹的具體情況如下:

4月見底后,豆棕價差已向上運行10%的幅度,歷史數據顯示,價差的最低目標為1000點。而根據價差圖表的分析,本輪價差的第一目標位為1200-1300之間,取兩者均值,價差交易的預期目標位在1100-1150之間,具體交易規則如下:

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 遊學是年輕人的專利? 壯世代遊學團正夯!

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇