做好退休前的準備工作 人生無憂

鉅亨台北資料中心

提早準備退休金這個觀念,在人類的歷史上,算是相當的新。1889年德國鐵血宰相畢斯麥(Otto von Bismarck)首次提出,要對年逾70歲的勞工,提供終身給付。讓老有所終,的確是偉大的理想,不過政客始終是政客,因為當時人類的平均壽命,僅僅只有45歲而已!在壽命不斷延長的21世紀,追求愉悅及健康的老年生活,不再是政客的空頭支票,已變成後嬰兒潮時代的重要議題,羅素投資認為,要完成這個理想,唯一的法門就是「終身投資」。

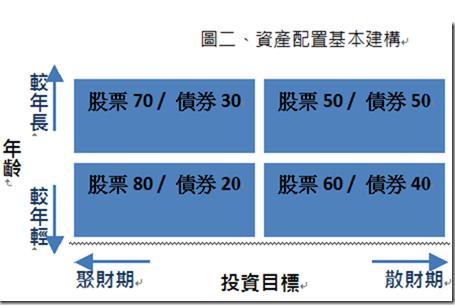

三階段終身理財 完成退休大計

羅素將終身理財分成三個階段,一、聚財期(開始工作~50歲),二、過渡期(50~65歲),三、散財期(65歲以後)。聚財期,收入增加,支出也增加,重點在於多存早存,承擔風險,好好投資;散財期,沒有收入只有支出,著重於持續安穩投資,以及合理花費;那在過渡期要做甚麼?過渡期是一個重要的階段,這個階段工作收入達到高峰,財富也有相當的累積,如何從聚財生活順利過渡到散財生活,其實需要相當長時間去調整及適應。

在過渡期的財務規劃上,可分成兩方面討論,一是支出面,一是收入面。先談支出面,首先,要將非自身的支出逐漸減少。一般而言,50~65歲是三明治時期,上有老下有小,小孩未成年獨立,父母需要奉養時,支出很難減少,這些責任未了前,就決定提早退休,通常並不適宜。其次,要不斷減少負債,在退休後不宜再承擔債務,如有房貸或其他負債,應在過渡期儘快還清。第三,確認目前生活型態及規劃未來生活型態。

以台灣目前統計數據來看,平均家戶所得新台幣115.8萬元,儲蓄率19.71%,可支配所得90.8萬元,其中消費佔80%,約72.9萬元,每戶平均人口3.3人。食、衣、住、交通/通訊、醫療保健、休閒育樂及其他的比重分別為16.9%、3.5%、26.8%、12.5%、12.5%、20.9%及6.9%,對照於一般生活,退休後的生活,剛開始休閒育樂費用會拉高一些,隨著年齡增加,醫療保健的費用佔比會逐漸拉高。(資料來源:行政院主計處)

選擇什麼樣的生活型態,是非常個人化的,沒有好壞,只有偏好,退休前先試著了解自己目前的生活方式,及規劃退休後第一個10年(退休初期)所要的生活型態,然後慢慢調整生活步調,逐步適應,是十分必要的。

再談收入面,收入來源不外乎工作、財產及移轉性收入。在準備退休的過渡期,工作收入有可能慢慢減少(工作減量或改成兼職工作),如前所述,非自身支出及負債也會慢慢減少,如果所得的減少金額多過支出的減少金額,就可能產生缺口。此時,有必要以財產所得或移轉性收入來補足。財產所得是指過去所累積財富產生之孳息,如利息、租金及投資利得等;移轉性收入包含社會福利、保險年金或是他人的饋贈。

過渡期、有財務缺口 適合定期配息商品

移轉性收入開始提領的時間點,通常需達到一定年齡,而所謂他人的饋贈,就是指傳統觀念養兒防老的做法,隨著全球經濟成長放緩、人口老化及少子化趨勢,這類收入已經愈來愈不可靠。因此,如何以財產收入彌補缺口,就是必要的工作。

羅素投資建議,逐漸將資產配置轉向所得類產品,通常以定期配息及高股息商品為主流。台灣頗受歡迎的定期配息商品,是適合過渡期、有收支缺口的投資人,對於沒有收支缺口,或處於聚財期的投資人,選擇這類商品,反而會減緩財富累積速度。

根據美國專業機構統計,大多數的人大概要等到距離退休2年左右時,才會認真思考,著手退休生活,實際上,適應退休生活,做好準備大概需要10~15年,趕快開始行動,才會有美好的退休生活!

羅素基金總代理永豐證券投資顧問股份有限公司│地址:104台北市中山區八德路二段306號8樓│電話:02-8161-8319│營業執照字號:102年金管投顧新字第003號│永豐投顧獨立經營管理│本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,投資人申購前應詳閱基金公開說明書。公開說明書備索,或至本公司之網站(http://scm.sinotrade.com.tw),或至境外基金資訊觀測站(http://www.fundclear.com.tw )下載。

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇