鉅亨網新聞中心

觀點與規則:

未來5-9月份在產蛋雞存欄持續偏緊,夏季產蛋率下降加劇緊張局面,13年補欄“前高后低”,5月之后產蛋主力“換帥”更顯緊張,需求上中秋消費旺季預期,豬價反彈提供支撐,高價消費抑制有限。基差上9月合約平水現貨,現貨上漲下未來有升水空間。持倉上資金持續流入,主多輪番上陣,力量偏強,主空變化不大,套保被套成分大。參照歷史9-5價差及周期大年2006年、2010年價差,未來9月價格預計會在(5400,5760)元/500千克。

一、 本輪期現貨行情回顧

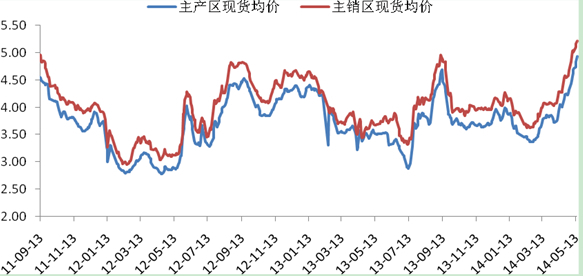

從雞蛋現貨走勢來看,本輪上漲開始於2月底3月初,也就是在春節存貨清空下開始上漲,一直持續到5月份。截至2014年5月15日雞蛋主產區均價為4.93元/斤,相比2月底3.4元/斤,漲幅高達45%。同期jd1405合約從3720元/500千克上漲至5000元/500千克,漲幅為34.40%。jd1409合約從4386元/500千克上漲至5236元/500千克,漲幅為19.38%。

圖1:雞蛋現貨走勢 單位:元/斤

數據來源:wind、美爾雅(600107,股吧)期貨

二、 供給總量分析:5-9月在產蛋雞存欄持續偏緊,夏季產蛋率下降加劇緊張局面

據芝華數據統計,2014年1月在產蛋雞存欄量較2013年12月減少4.69%,2014年2月在產蛋雞存欄量較1月大幅減少10.38%,2014年3月全月在產蛋雞存欄量較2014年2月減少2.37%,2014年4月全月在產蛋雞存欄量有所增加,較2014年3月份增加5.21%,但同比2013年4月份在產蛋雞存欄量大幅減少11.55%。 同時據卓創資訊調研,2014年4月份在產蛋雞存欄同比2013年4月份大幅減少20%左右。在產蛋雞存欄的持續減少,隨著需求逐步好轉的情況下,供需的缺口逐步顯現,從而推動現貨出現大幅上漲。

當前在產蛋雞存欄較同期偏低已是既定事實,主要原因是由於2013年禽流感影響下雞蛋行情較差,養殖戶補欄積極性偏低,加上去年冬春流感疫情肆虐,養殖戶被迫淘雞較多。那么未來到9月之前,在產蛋雞存欄會發生什么變化?以現在寬鬆還是更緊張?我們預計未來5-9月份,2014年1-4月份補欄雛雞將逐步開產,為新增供給。而2013年1-4月份補欄的雛雞將逐步淘汰。當前養殖行情較好,蛋價淘雞價“雙高”,部分養殖戶將延遲淘汰蛋雞,但是在中秋節前將會集中淘汰一批。那么未來5-9月份存欄將先小幅增加再減少,總體仍偏緊。同時考慮到進入7、8月份,氣溫升高,蛋雞產蛋效能將受到影響,產蛋率出現一定程度的下降,加劇供給緊張的局面。

三、 供給結構分析:13年補欄“前高后低”,5月之后“換帥”更顯緊張

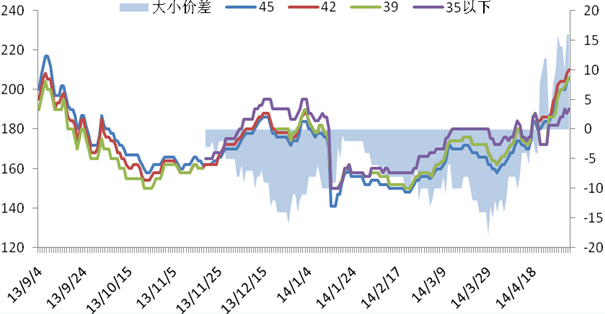

根據我們此前對於湖北地區蛋雛雞銷售情況的跟蹤調查顯示,2013年蛋雛雞銷量呈現“前高后低”的走勢,即上半年銷量比較好,下半年銷量比較差。從大型種雞企業了解到2013年下半年蛋雛雞銷量同比12年同期減幅在30%左右。雞苗價格在2013年下半年跌破生產成本,只有2塊多元/只。從下圖大小碼雞蛋價格來看,進入2013年11月份,小碼雞蛋價格開始高於大碼雞蛋的價格,該狀態一直持續到4月中旬。相比上半年大碼雞蛋高於小碼雞蛋出現的大逆轉。也在側面驗證了補欄呈現“前高后低”的走勢。進入14年由於1、2月份雞蛋行情仍較為低迷,養殖戶延續13年下半年較低的補欄積極性。

圖2:湖北浠水各種型號雞蛋價格及大小碼價差 單位:元/箱

數據來源:中國蛋雞資訊網、美爾雅期貨

2014年5月份在產蛋雞主要是2013年1月至2013年12月補欄雛雞,那么接下來5-9月份13年上半年補欄雛雞將逐步淘汰,接力棒逐步交接給2013年下半年補欄的那批雞。由於2013年下半年養殖戶補欄積極性低,補欄量較低,因此在結構上來看,供給的局面將更為緊張。

四、 需求分析:中秋消費旺季預期,豬價反彈提供支撐,高價消費抑制有限

今年的中秋節是在2014年9月2日,相對較為提前。那么傳統的中秋備貨行情或在8月份開始啟動,從歷史規律來看,每年中秋節前集中備貨會對雞蛋價格形成拉動作用。

從替代品生豬來看,生豬價格已近到達深度虧損區間,繼續下跌空間有限,未來豬價隨著母豬存欄減少將止跌企穩出現一定幅度的反彈,進入5月豬肉價格已經出現較大反彈,截至5月9日,全國豬肉價格為18.51元/公斤,環比上漲1.2元/公斤,漲幅為6.93 %。豬價的止跌反彈從中遠期來講也利多蛋價。

從價格對消費的反作用來講,產區雞蛋逐步進入“五元時代”,銷區進入“六元時代”,那么高蛋價是否會抑制消費呢?由於消費端缺乏數據參考,難以得到統一的結論。我們認為價格走高的確會抑制部分的消費,但是會抑制多大比例是個謎。同時雞蛋作為缺乏彈性的商品,消費者並不會因為雞蛋價格的上漲而大幅減少雞蛋的消費。我們認為價格更多是通過作用於供給,然后在對價格產生作用,價格對需求端的影響相對較小。

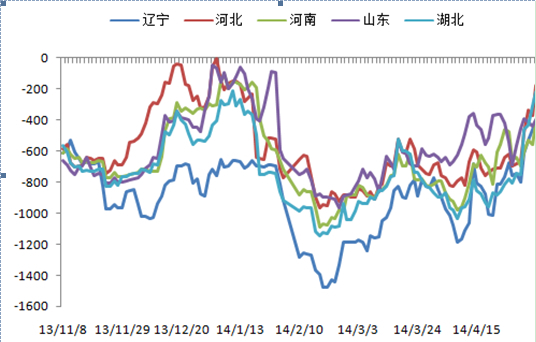

五、 基差結構:9月合約平水現貨,現貨上漲下未來有升水空間

自2月底現貨大幅上漲以來,jd1409基差呈現震盪走強,現貨漲幅明顯強於jd1409合約漲幅。其中3月中下旬基差走弱是現貨上漲過程中的回調導致。截至5月14日收盤,主力jd1409合約基差主要集中在(-494,-194),均值為-300元/500千克。相比2月28收盤,jd1409合約基差主要集中在(-1186,826),均值為-956元/500千克。從基差均值來看,本輪期現貨上漲中,基差走強656元/500千克。從基差絕對水平來看,截至5月14日收盤,主力jd1409合約基差主要集中在(-494,-194),而按照廠庫交割成本為300元/500千克計算,理論上基差保持在-300元/500千克比較合理。那么1409價格相對於河北、山東、湖北交割地現貨價格仍處於貼水狀態。從基差相對水平來看,jd1409合約的從2月底的高度升水到5月初的小幅升水。當前jd1409仍具有做多的價值。

從上述基本面分析來看,9月供求緊張程度並不比5月份減弱,因為7、8月份氣溫升高,蛋雞產蛋效能下降,雞蛋產量會受到一定影響。9月之前新開產的蛋雞數量難以形成有效供給,而中秋之前存在淘雞的現象。需求方面,中秋節前的備貨將繼續推波助瀾。因此jd1409合約有理由給出適當的升水。

圖3:jd1409合約基差走勢

數據來源:wind、美爾雅期貨

從現貨歷史價差來看,9-5價差均值為500元/500千克,考慮到2014年為周期的大年,我們參照歷史上大年價差來看,2006年、2010年是前兩次牛市的啟動年份,我們可以參照為860元/500千克,那么按照當前4900元/500千克的現貨價格,預計9月的現貨價格在5760元/500千克。從均值來看,預計9月的現貨價格在5400元/500千克。因此未來9月價格預計會在(5400,5760)元/500千克。

數據來源:wind、美爾雅期貨

六、 持倉分析:資金持續流入,多頭易主空頭被套

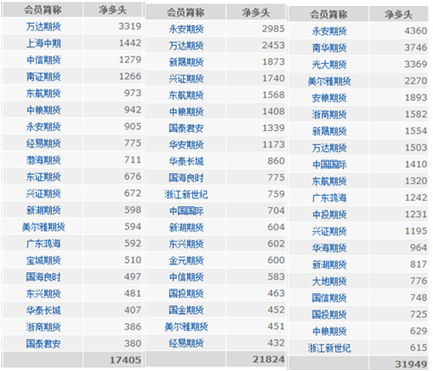

自2月底開始的本輪上漲,也伴隨著持倉成交的放大。截至5月14日收盤,jd1409合約持倉是31.5萬手,較2月28日收盤的6萬手,增加了5倍,按5000元/500千克價格計算,共流入資金12.5億元。成交量亦由之前的4萬余手增加至40萬余手。

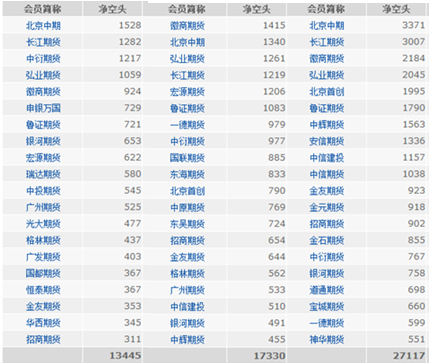

從持倉結構來看,我們選擇10萬手、20萬、30萬持倉來分析持倉結構變化,對應期貨交易時間分別是3月26日、4月23日、5月14日。根據凈多單、凈空單持倉來看,從3月26日增倉上行以來,主力多頭髮生較大的變化,目前永安、南華、光大、美爾雅、安糧占據凈多前五,而在此前僅永安排在凈多單前五。最前面持有凈多單的上海中期、中信期貨、南證期貨均已下榜。而主力空頭變化不大,主要集中在北京中期、長江、徽商、弘業、魯證期貨,期間僅中衍、宏源減持,首創增持。

圖4:凈多單持倉:主多輪番上證,力量偏強

數據來源:99期貨網

圖5:凈空單持倉:主空變化不大,套保被套成分大

數據來源:99期貨網:

七、 主要風險點分析:現貨回調、高位了結及政策風險

市場認為當前jd1409合約運行高位的風險點主要有:a、節后需求回落,現貨季節性回調風險。從節日效應來看,2014年6月2日是端午節,下周將進入端午的提前備貨階段。從季節性走勢來看,端午節后現貨會出現一波回調。但是考慮到今年存欄偏緊,高蛋價下各環節以流量為主,存貨偏少,預計回調幅度較小,因此可適當逢回調加倉。b、高位獲利了結及“民生”品種的政策風險,從當前期價表現來看,漲幅遠不如現貨高,仍處於合理范圍。

八、 交易規則:9月多單繼續持有,逢回調加倉

綜合上述分析,未來5-9月份在產蛋雞存欄持續偏緊,夏季產蛋率下降加劇緊張局面,13年補欄“前高后低”,5月之后產蛋主力“換帥”更顯緊張,需求上中秋消費旺季預期,豬價反彈提供支撐,高價消費抑制有限。基差上9月合約平水現貨,現貨上漲下未來有升水空間。持倉上資金持續流入,主多輪番上證,力量偏強,主空變化不大,套保被套成分大。參照歷史9-5價差及周期大年2006年、2010年價差,未來9月價格預計會在(5400,5760)元/500千克。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇