【黃濤(飼料養殖組)】m409逢低做多為主 91調整后繼續擴大

鉅亨網新聞中心 2014-05-20 14:54

報告要點

一季度國內養殖及豆粕需求最黑暗的時期已過,二季度結合四大養殖對象情況,預計需求將出現+13.5%的顯著環比增幅

參照歷史相似年份2010年5月(存欄、養殖利潤等均相似),展望2014年下半年豆粕飼用消費將逐步恢復好轉;

豆粕供應充裕、庫存高企—“看似”抑制價格,但現貨價格一路上漲,從3200至3700,除了美盤逼倉的成本效應,更重要的是終端消化保持良性循環:貿易商和飼料廠從價格最低時零庫存,到恢復物理庫存、再到安全庫存增加,有效緩解庫存壓力,另豆粕基差合同也使得供應合理分散並延長;

新舊合計270萬的6-9月的未執行合同相當於有340萬噸的大豆已經被預售,在畜禽存欄后期低位恢復的前提下,仍支援6月現貨豆粕的價格堅挺向上。另外,前期預售的基差合同點價比例在50%-60%,至少1/3到50%的量等著結價;

cbot

大豆與連粕相關係數高達85%以上,陳豆保持高位震盪,區間或在$14.3~15.2,大豆新作總體下跌空間更大。參照美豆陳新作庫存差,7-11價差有望創新高、突破300美分

目前無論是現貨還是期貨的豆菜粕價差都處於合理區間的低位,菜粕堅挺也就意味著豆粕后期的漲幅空間或更大。

投資規則:dce9月豆粕逢低做多,不建議做空;波動區間3550~3750元/噸;豆粕9-1月價差也看震盪擴大,低於250以下建倉更為可靠,上漲目標結合美盤7-11節奏,看至400。

一、豆粕供需處於“接近飽和”的動態平衡,養殖需求恢復或導致價格易漲難跌

1、國內養殖及豆粕需求最黑暗的時期已經過去,下半年豆粕消費逐步好轉

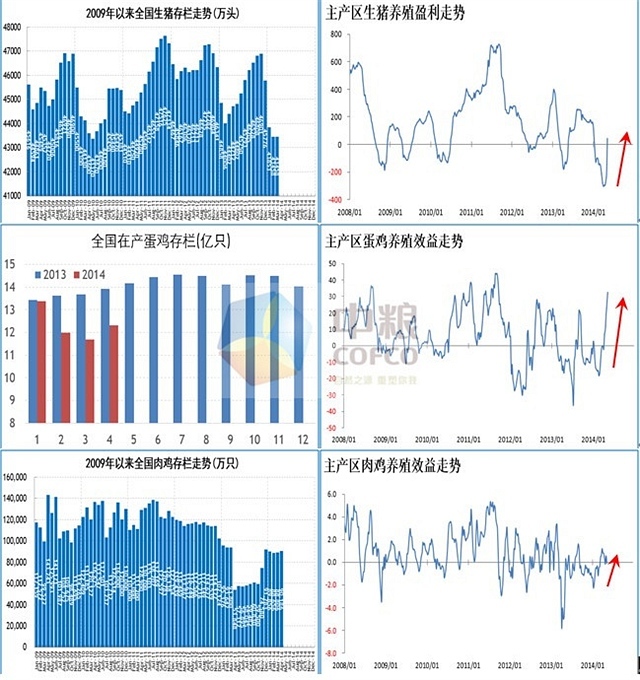

要分析豆粕需求就必須從四大養殖對象(生豬、蛋雞、肉雞和水產)的存欄或存塘量入手。而下面的三組圖就綜合羅列了生豬、蛋雞和肉雞的存欄量和養殖利潤走勢。

圖示1:國內三大養殖對象的存欄及養殖利潤(來源:中糧期貨投資咨詢部數據庫系統)

圖示1:國內三大養殖對象的存欄及養殖利潤(來源:中糧期貨投資咨詢部數據庫系統)

從圖1可以明顯看出,2014年的一季度生豬和蛋雞養殖都出現較大程度的虧損,導致生豬和蛋雞都出現了不同程度的去產能過程。以2014年3月為例,生豬存欄從最高點回落7.3%,同比亦回落2.1%;蛋雞存欄從最高點回落19.5%,同比亦回落14.5%,兩大養殖對象存欄體量的大幅下降,好在肉雞養殖利潤在一季度表現不錯且存欄較2013年顯著恢復,抵消了一部分需求減幅,但整體看一季度的豆粕需求非常差,豆粕價格顯著回落。

一般來說,養殖利潤很大程度上影響了補欄的積極性。進入二季度以來,蛋雞養殖利潤在4月份顯著回正,導致4月份存欄環比增加5.2%;而進入5月份,生豬供應出現結構性的暫時短缺,價格快速反彈,養殖利潤從之前虧損-300~-200元恢復至微正利潤。由於肉雞和水產在去年同期都表現的特別差,今年肉雞維持穩定的正利潤且水產需求正常啟動就已經表明肉雞和水產會比去年同期好了。綜合二季度四大養殖對象的情況,可以說豆粕需求的現狀就是最黑暗的時間段已經過去,二季度需求將出現顯著的環比恢復(預計+13.5%),下一步就是要展望下半年的需求情況。

通過分析蛋雞和肉雞的存欄趨勢,我們發現二者的相關性很高,因此只需分析蛋雞下半年的存欄走勢即可。國內雞蛋價格波動存在“三年周期”的規律,上一個周期低點在2012年,也就是說2015年雞蛋價格將觸底,但之前的2014年將是創新高的一年,從雞蛋的供需關係看,9月份是供需矛盾最凸顯的月份,所以至9月份前雞蛋價格還是不斷走高,故至9月份前的養殖利潤都會很高,從而拉動后期的補欄積極性。考慮補欄積極性最好的指標就是蛋雞苗價格,至5月中旬蛋雞苗價格仍處於上漲頻道且還將在高位維持一段時間,可以說在9月份前蛋雞補欄情況都會不錯,因而整體蛋雞存欄在下半年將維持穩步上漲的趨勢,同時可以推測肉雞存欄也會保持這一趨勢,當然這是在不會出現h7n9大規模爆發的前提下得出的結論。  圖示2:國內雞蛋長周期及蛋雞苗價格(來源:中糧期貨投資咨詢部數據庫系統)

圖示2:國內雞蛋長周期及蛋雞苗價格(來源:中糧期貨投資咨詢部數據庫系統)

我們再來看看生豬存欄的后期走勢,通過分析生豬存欄和生豬養殖利潤的歷史數據,我們發現當前生豬存欄與9個月前的養殖利潤存在很強的正相關性,即14年3月份的存欄要對應去年6月份的利潤狀況,也就是說去年7月份至今年4月份的養殖利潤走勢就可以預測今年4月份到2015年1月的存欄走勢了,模型顯示的結果是生豬存欄從4月份逐步上升至10月份,然后再下降至明年1月份,但值得注意的是二者擬合的僅僅是趨勢走勢,養殖利潤的絕對量並不能決定存欄的絕對量。  圖示3:生豬存欄走勢預測模型(來源:中糧期貨投資咨詢部數據庫系統)

圖示3:生豬存欄走勢預測模型(來源:中糧期貨投資咨詢部數據庫系統)

但如何判斷生豬存欄絕對量的變化呢?不妨尋找一下歷史的相似年份,我們發現2010年同期的生豬存欄絕對量和今年相當,且2010年的母豬存欄、養殖利潤、肉蛋雞的養殖利潤都和今年相似,因此我們可以著重看一下2010年的存欄走勢:2010年生豬的養殖利潤也是從5月份觸底反彈的,並一路上漲到年末,母豬存欄在7月份見底回升,生豬存欄從5月份筑底回升至9-10月並至轉年1月小幅下降,但總體存欄還是一個上漲趨勢(1月低點比5月低點高了2.6%)。結合2010年的存欄變化,展望2014年下半年的存欄走勢:只要生豬的養殖利潤能穩定在微盈利之上的狀態,后期存欄推斷是回升的過程,回升幅度取決於盈利水平高低。

結合生豬、蛋雞和肉雞存欄均在下半年恢復的預期,再考慮到今年水產正常啟動后的季節性增長,有理由預期豆粕飼用在下半年的消費將是一個逐步恢復好轉的趨勢。

2、供應充裕、庫存高企—“看似”抑制價格,但終端消化始終保持良性循環

2013/14年度國內豆粕需求預計同比增9%,但與此同時年度大豆進口預計達到6800萬噸、同比+13.7%,再考慮到國儲拋豆300萬噸后部分流入壓榨環節,導致國產豆壓榨同比+100萬噸的話,13/14年豆粕產量同比+11.2%,應該說今年是一個豆粕供大於求的年份。

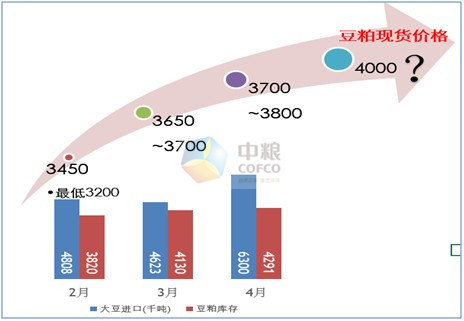

下圖可見今年1月份至7月份豆粕庫存持續走高,表面看應對價格產生壓制,但實際上,豆粕現貨價格從春節前后最低的3200元/噸,一路漲至3400-3500,又從3400-3500再度上漲至3700-3800元/噸,豆粕價格隨著庫存攀升而逐步走高,除了美盤逼倉的成本效應,更重要的是,終端消化保持良性循環,貿易商和飼料廠從價格最低時的零庫存,到恢復物理庫存、再到安全庫存增加,有效的緩解了庫存壓力,另外,豆粕基差合同的應用也使得供應壓力合理的分散並延長。以下更為詳盡的分析:  圖示4:國內豆粕供求(來源:中糧期貨投資咨詢部數據庫系統)

圖示4:國內豆粕供求(來源:中糧期貨投資咨詢部數據庫系統)

我們來從現貨成交、走貨的實際市場角度來分析下這一矛盾:

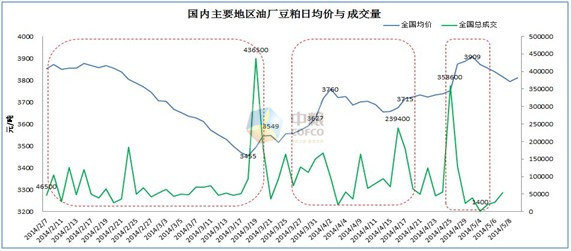

圖示5:豆粕庫存不斷走高為何豆粕價格仍走高?(來源:中糧期貨投資咨詢部數據庫系統)

圖示5:豆粕庫存不斷走高為何豆粕價格仍走高?(來源:中糧期貨投資咨詢部數據庫系統)

第一階段基本零庫存

(2月7-3月18日):春節前國內蛋白消費高峰,油廠開機率高、提貨好,但春節后飼料廠、貿易商看空心態升溫(南美豐產),基本無物理庫存,之后一個半月均未形成較為集中的規模采購,油廠日益虧損只能通過降低開機率、移庫、出口等方式消化;在買興缺失的情況下3月18日前后油廠豆粕價格最低下滑至3200,國內均價3455元/噸;買方低庫存觀望堅持了一個半月,隨著國內油廠未點價大豆被逼倉、壓榨嚴重虧損及禽養殖利潤的恢復,豆粕現貨之前被壓制的需求迅速釋放,一周時間價格反彈至3500-3600元/噸,現貨粕國內主要油廠單日最高合計成交44萬噸,使得油廠脹庫壓力得以緩和。

第二階段恢復物理庫存

3月末到4月中旬油廠豆粕銷售價格維持在3650-3700附近,飼料廠、貿易商3300-3600的采購量大部分消化,在虧損壓力下油廠集體挺價,買方被動跟漲,兩周內有4小波相對集中的成交,豆粕未執行合同庫存增加至10-15天的正常需求水平,但飼料廠場內庫存上升幅度仍較小,從前期的2天到3-5天。雖然進口豆大量到港油廠開機積極,但截止4月25日油廠周度的豆粕庫存山東、華東、廣東、福建、遼寧都為下降趨勢且低於周度區域最高值,華東、山東、廣東、遼寧、華北等地區的豆粕貿易商仍是維持正常的基本不放庫存的狀態,二級商的庫存水平也沒有太大變化;豆粕庫存繼續良性消化。

第三階段安全庫存增加 進入4月下旬油廠粕價漲至3700-3800,飼料心態繼續轉化追買,豆粕安全庫存水平較前期平均增加2天左右,4月25日國內各地區豆粕合計成交約36萬,新成交增加油廠都有一定量的合同等待執行。4月末開始到上周末(5月9日)國內豆粕平均價格3851元/噸,高價位買方觀望避險心理嚴重,平均日成交6萬,單日國內合計總量僅5000噸左右,華南、遼寧地區周度提貨速度略有放慢,而山東、華東、華北依舊良好;由於五一兩周油廠開機率下降,截止上周末除福建外國內各主要地區豆粕庫存量較14年周度最高值都有一定的空間。整體來講,國內總體豆粕良性消化格局沒有改變。美豆高位震盪前提下,從油廠銷售進度來講,庫存並沒有太大壓力,挺價推進合同執行進度就可以了。

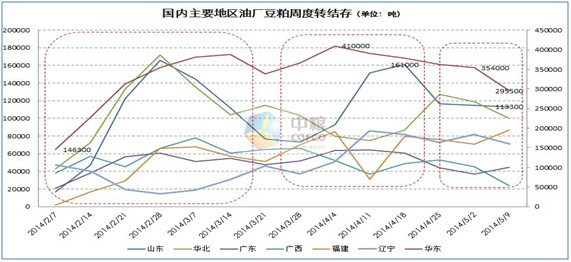

圖示6:現貨豆粕成交、均價、油廠出庫及油廠周度豆粕結存(來源:中糧期貨投資咨詢部數據庫系統)

圖示6:現貨豆粕成交、均價、油廠出庫及油廠周度豆粕結存(來源:中糧期貨投資咨詢部數據庫系統)

3、從6-9月的基差合同推測6月份豆粕現貨價格依然堅挺

據統計截至4月11日時國內主要地區油廠前期預售的6-9月的基差及一口價合同總量約在260萬,本周初兩天嘉吉、中儲等油廠以m1490加170到190的基差6-9月提貨又吸引了新一波的采購。新舊合計270萬的6-9月的未執行合同相當於有340的大豆已經被預售,如果平均在4個月相當於每個月86萬噸,加之接近近兩年高點的近月未執行合同,原有的現貨粕供應下降。同時,雖然大豆轉結存上升,6月700萬以上的大豆到港給行情帶來的影響可以間接被分散並延長,在畜禽存欄后期低位恢復的前提下,仍支援6月現貨豆粕的價格堅挺向上。

另外一方面,4月下旬開始華東地區豆粕基本以每天約2萬的量在點價,多少給大連豆粕以支援。據了解目前華東、山東、廣東等地區前期預售的基差合同點價比例在50%-60%,至少三分之一到百分之五十的量等著結價。

二、cbot大豆與連粕相關係數高達85%以上,是判斷粕價走勢的重要依據

1、cbot美豆7月合約及7/11價差的判斷

雖然美豆陳作平衡表的調整空間已經不大,但130百萬蒲的極低庫存的這一事實很難改變,近期仍將維持高位震盪,區間或在$14.3~15.2;但新作不確定較大,如果出現天氣炒作,價格上漲,但總體看下跌的空間更大。

美豆7-11價差的走勢與陳作新作庫存差異非常相關,注意到4-6月這三個月間,價差與今年相似出現大幅上漲的年份包括09年和13年。從基本面上看,這兩年與今年同樣均有新作庫存大幅高於陳作庫存的現象,促使7-11價差各自擴大170及193美分/蒲,今年從3月的200已經擴大至目前的260美分/蒲;因為今年的陳作(130)和新作庫存差(330)高於09年和13年(下右圖),7-11價差有望創新高、突破300美分。

圖示7:cbot7-11月價差分年度走勢及陳新作庫存比較(來源:中糧期貨投資咨詢部數據庫系統)

圖示7:cbot7-11月價差分年度走勢及陳新作庫存比較(來源:中糧期貨投資咨詢部數據庫系統)

2、通過美盤推導dce豆粕9月及9/1價差

由於cbot大豆與dce豆粕的相關係數高達85%以上,我們可以預期9月連粕后市也將是一個易漲難跌的行情,短期區間或在3550~3750元/噸,而且更傾向於區間上沿波動。如果美盤再有向上突破的動力,通過模型測算每上漲$1,連粕漲200元。

09年和13年連粕9/1月價差在cbot大豆7/11月價差的推動下,均呈現震盪走高的趨勢;今年的近月較相似年份更強,因此dce豆粕9/1月價差仍維持逢低做擴大的思路,最高目標看到400。  圖示8:dce9/1月豆粕價差(來源:中糧期貨投資咨詢部數據庫系統)

圖示8:dce9/1月豆粕價差(來源:中糧期貨投資咨詢部數據庫系統)

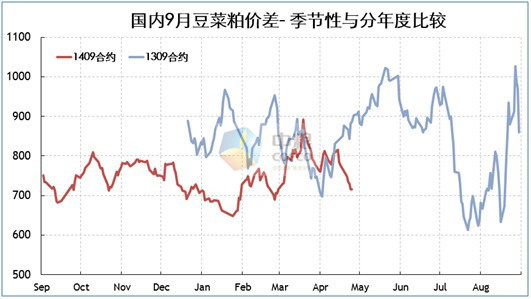

三、處於低位的豆菜粕差也是支撐豆粕易漲難跌的因素之一

豆粕和菜粕在飼料配方中存在一定的替代關係,而替代積極性取決於二者的價格。從現貨價差來看,二者的平均價差在1100元左右,而目前的現貨差僅為800;菜粕期貨因為上市時間比較短,二者的期貨價差近兩年的正常波動區間是700~1100,而目前的期貨差僅為750。

如果借鑒去年的托市情況,今年菜籽收儲同樣會出現挺粕拋油的現象,加上菜粕自身的供需情況也非常緊張,因此菜粕肯定不好跌。而目前無論是現貨還是期貨的豆菜粕價差都處於合理區間的低位,菜粕價格堅挺也就意味著豆粕后期的漲幅空間或更大。  圖示9:國內9月豆菜粕價格差(來源:中糧期貨投資咨詢部數據庫系統)

圖示9:國內9月豆菜粕價格差(來源:中糧期貨投資咨詢部數據庫系統)

四、投資規則

1、dce9月豆粕依然保持逢低做多的趨勢,不建議做空;結合cbot7月大豆$14.4~15.2的震盪區間,dce9月豆粕或在3550~3750元/噸區間內波動。

2、dce豆粕9-1月價差也看震盪擴大的趨勢,低於250以下建倉更為可靠,上漲目標結合美盤7-11節奏,看至400。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 川普高關稅啟動!聯準會利率決策增變數

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇