鉅亨網新聞中心

【滬銅】

(一)、供需基本面:

1、上游原料:據smm 稱,國外大型礦山企業對后市銅價看弱,認為銅精礦市場將處於供大於求的狀態。長單發貨量大幅增加,冶煉廠庫存再次上揚。但在當前位置下,冶煉廠並不急於點價,認為后期銅價仍存下跌空間。現貨銅精礦進口量減少,加工費 tc 維持上周水平,在 100-110 美元/噸。隨著力拓旗下蒙古奧尤陶勒蓋礦擴產獲得銀行支援,預期銅精礦加工費 tc 上漲空間將會逐步打開。

2、供應:周二贊比亞銅出口中斷,坦贊鐵路工人因拖欠工資問題而舉行罷工,該鐵路每周運送銅 1.5萬噸;韓國銅冶煉商-ls-nikko 銅業預計至少關閉兩周因此前發生爆炸,該煉廠年產能 25 萬噸;據秘魯政府稱,今年一季度銅產量將增加 16.5%至 34.06 萬噸,因得益於新礦投產;中國 4 月精煉銅產量 584277 噸,環比減少 1.65%,但同比增加 5.2%。

3、庫存:倫滬銅周庫存繼續下滑,且跌幅明顯擴大,其中截至 5 月 16 日,lme 倫銅庫存為 186525 噸,周減 21800 噸,為連續第七周減少,目前降至 2008 年 9 月 4 日來的新低,同時,倫銅注銷倉單進一步下滑至 78275 噸,創去年 3 月來的低點。倫銅庫存自去年6 月來已降連降 11 個月,降幅近 72%;同期,上期所滬銅庫存報 97012 噸,較上周增加6432 噸或 7.1%,為九周來首次增加,不過目前庫存仍降至 2011 年 12 月23 日來的低點。

4、資金操作分析:截止 5 月 13 日,美銅 cftc 總持倉大幅增倉 9541 至 151610。其中,cftc 投機基金多頭持倉增加 8010,空頭增加 620,而套利頭寸增加 3200,商業基金多頭增而空頭減,目前美銅 cftc 投機基金凈持倉由凈空 17453 大幅下滑至凈空10063 手,凈空量較上周減少7390,表明短期投機基金做空銅價的積極性進一步下滑,但中期仍看空銅價。此外,上周倫銅振蕩走高之際,持倉量不斷增加,表明多空分歧加大,但暫以多頭占優,倫銅的反彈受到資金支撐。同時,滬銅指數持倉亦大幅增倉,表明多空分歧有所加大,從而令銅價走勢震盪。

5、需求:據悉,在國內銅價不斷回升之際,中國銅冶煉廠上周削減現貨精煉銅出口,5 月冶煉廠出口銅或將至約 7.5 萬噸;據smm 對國內 21 家電線電纜企業進行調研顯示,超七成線纜企業預計 5 月訂單將持穩,主要因政策未出刺激政策,且項目資金受限。

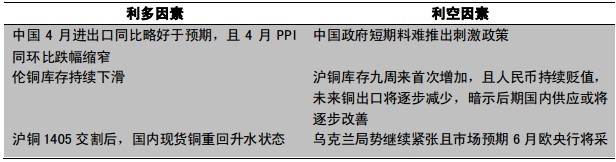

(二)、滬銅多空影響因素:

(三)、期現市場解讀:

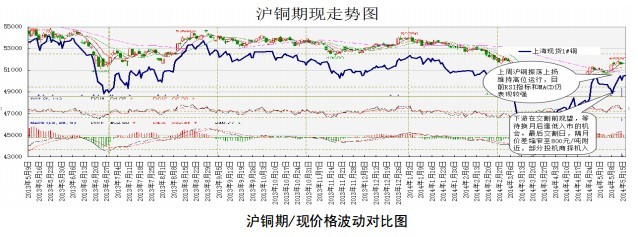

注:據smm 稱,周初因隔月價差仍在 1200 元/噸左右,持貨商急於逢高換現而全面貼水,市場供應表現充裕。下游在交割前觀望,等待換月后逢低入市的機會。最後交割日,隔月價差縮窄至800 元/噸附近,部分投機商擇機入市,吸收貼水的低價貨源。周末換月后持貨商試圖靠攏交割前的現貨價,現貨重返高升水達700-800 元/噸區間,下游在等待多日后無奈被迫接貨增量,成交價相當,現貨依然表現強勁。

期貨方面,倫銅振蕩上攻,最終周漲1.44%至 6874 美元,周內交易區間為 6749-6940 美元/噸,倫銅目前有效運行於均線組之上,表明其上漲意愿較強,但需關注7000 美元的整數關口壓制;同期,滬銅亦持續運行於均線組之上,最終收於 48340 元/噸。

(四)、后市展望:宏觀方面,中美經濟指標略差於預期,引發投資者對全球經濟下行速度趨緩的擔憂,市場人氣轉差,不過期銅整體表現相對抗跌,在振蕩上攻后陷入高位振蕩。下周將公布中國 5 月匯豐制造業pmi。操作上,滬銅 1408 合約可背靠 48000 元之上持多,若跌破可考慮放空,以收盤價為主,上方第一阻力關注 49000 元。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇