房價上漲已久 為什么會在這個時間點破滅?

鉅亨網新聞中心 2014-05-19 11:39

在19世紀阿拉斯加淘金熱的時候,有一年的冬天特別寒冷,工人們的生存條件非常艱苦,常常饑腸轆轆,僅僅靠吃著沙丁魚罐頭來維持生計。從而一個交易活躍的沙丁魚市場也就應運而生。盡管后來氣候有所回暖,但是沙丁魚罐頭的交易卻並未停止,其價格的上漲反而愈演愈烈。一名不知情的工人傾囊買下了一個沙丁魚罐頭,想品嘗一下這一昂貴的珍肴,然而打開罐頭卻發現里頭的沙丁魚早已經變黑腐爛了。他急忙跑回賣家那里理論,卻被笑著告知這些魚罐頭是拿來交易的,而不是拿來吃的。

這個小故事其實也簡單地給出了泡沫的定義:如果一種商品的價錢和它的使用價值完全脫鉤了,那么這就是泡沫。換句話說,如果一個商品的價格上漲並不是因為它的使用價值在不斷地提高,而僅僅是因為漲了而漲,那么這就是泡沫。

當然,泡沫與泡沫之間並不盡相同。簡單地說,如果一個泡沫是建立在不能提高勞動生產率的資產基礎之上的,同時是以銀行參與大規模的信貸創造而煽風點火的,那么這種泡沫破滅時對實體經濟所產生的后果將非常嚴重。比如,18世紀荷蘭的郁金香泡沫,以及各個國家所經歷了的房地產泡沫。

然而,如果一個泡沫的形成是由於過度地投資實體經濟的生產工具,那么這樣的泡沫“雖破猶榮”。比如19世紀美國和英國的鐵路泡沫,以及2000年的互聯網泡沫。這些泡沫雖然最終由於過度投資,估值過高而破滅,它們卻留下了許多提高生產效率、改善生活的生產資料。我們可以不過分地說,如果沒有當年的互聯網泡沫,互聯網經濟或許難以發展到如今這樣的高度。

這兩種泡沫的區別,也解釋了為什么美國在2000年互聯網泡沫破滅之后經濟只經過了短暫的衰退而再次騰飛,而在2008年房地產泡沫破滅之后卻一蹶不振,必須經過政府反復的大力刺激,方得復甦。一般來說,一個泡沫破滅的最終推手是信貸創造的放緩或停止。同時,弄虛作假、違規操作的現象既是泡沫白熱化、即將破滅的表現之一,也是一個重要的觸發點。

當下,中國的市場里存在著兩個顯著的泡沫,一個是樓市,另一個是小盤股。這兩個泡沫的價格上漲都遠遠地脫離了基本面支援,僅僅是因為漲而漲。然而如前所述,房地產泡沫屬於惡性泡沫,它的最終破滅將對經濟產生嚴重的沖擊。而小盤股的泡沫則屬於良性泡沫,泡沫破滅后還是可以留下許多實際的生產資料從而提高生產率並且改善人們的生活。

現在最重要的問題是,房價已經漲了很久了,為什么會在這個時間點破滅?

三月份央行在擴大人民幣交易區間的時候,曾於其新聞稿中表示中國的經常賬戶盈余相對於gdp比例已下降至2.1%,因此,“國際收支趨於平衡,人民幣匯率不存在大幅升值的基礎”。另一方面,中國“財政金融風險可控,外匯儲備充裕,抵御外部沖擊的能力較強,人民幣匯率也不存在大幅貶值的基礎”。簡而言之,根據央行的意見,人民幣的估值似乎已達到了一個長期均衡點。值得注意的是,此說法與中國勞動生產率增長速度已然見頂的時間吻合。假如這個解讀是正確的,那么自2005年7月匯率改革以來所展開的人民幣升值趨勢終於將告一段落。事實上,自從三月以來,人民幣開始快速貶值,而房地產價格升幅也同時迅速收窄。

假如人民幣升值的預期發生趨勢性的逆轉,那么房地產長期升值的趨勢也將戛然而止,甚至逆轉。一般來說,一個國家可通過廉價的匯率推動出口,以增加外匯儲備。然后可以開始讓貨幣升值,以便進行大規模的資產價值重估。一旦匯率升值至接近平衡點,資產價值重估將會停止。匯率調整的步驟反映出財富如何通過廉價的貨幣制度首先從國外生產商轉移至國內生產商,然后通過資產重估轉移至上層階級,最終轉移至大部分人──資產泡沫的最終接捧者。

這個過程聽起來耳熟能詳。2005年7月,當中國開始進行人民幣升值,中國的外匯儲備只有8,000億美元,但現在這個數字已增長四倍至接近四萬億美元。與此同時,中國的房地產價格已急升約四倍至泡沫水平。若以史為鑒,人民幣升值預期的逆轉將會是中國房地產價格進一步上漲的強大阻力。

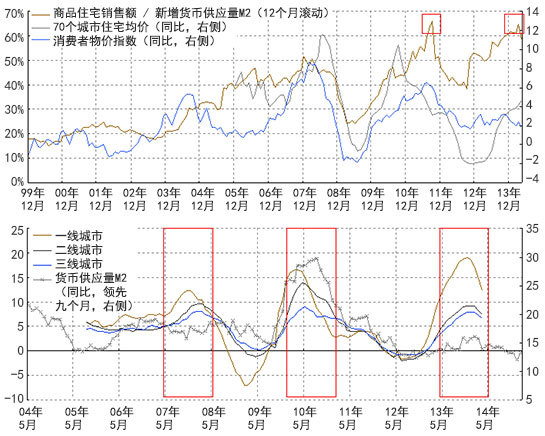

中國已逐漸警覺房地產泡沫隱現的風險。盡管許多市場人士仍在爭辯中國房地產市場是否存在泡沫,但有關爭辯並不切題。中國房地產泡沫爆破只是時間問題。我們的研究顯示,中國房地產價格上漲與貨幣供應量密切相關,貨幣供應量走勢領先約2-3個季度。此外,在12個月滾動的基礎上,現時逾60%的新廣義貨幣供應量僅流入商品房銷售。有關比率實際上已處於歷史最高水平,十分驚人(見下圖)。

為什么會在這個時間點破滅?

難怪中國在大量“印錢”之后卻尚未經歷過太多的通脹壓力──房地產就像一塊巨大的海綿,吸收了國內大部分新貨幣供應量。然而,隨著貨幣供應量接近歷史低點且不易擴張,加上大部分新增貨幣供應量已被設定到商品房銷售,目前市場根本沒有充裕資金進一步推高房價。流動性增長的收緊讓房地產泡沫當下面臨持續擠壓,甚至會成為泡沫爆破的觸發點。

隨著房地產風險的不斷暴露,有關部門已經開始采取應對措施。一些地方政府開始取消限購為房地產松綁。同時,在一個央行與各大商業銀行的內部會議上,管理層用口頭指導的方式要求商業銀行提高發放房貸的效率。但這些措施都是徒勞,或者在最好的情況之下僅僅能暫緩房地產價格下行的時間和速度,但終究不能改變其運行的趨勢。商業銀行房貸的放緩其實與存款大量流失沖擊了其貸款能力有很大關係。同時,也由於房價處於一個非常高的位置,甚至有報導稱銀行表示不愿意貸款是因為“房子根本不值這么多錢”。歸根結底,對房地產信貸增長的放緩甚至縮減將成為房地產泡沫破滅的主要推手。

如前所述,兩類泡沫的破滅所產生的后果截然不同。除了對實體經濟生產效率的影響不同之外,對股票投資者的意義也不盡相同。在2000年美國的互聯網泡沫破滅之后,美國的銀行板塊跑贏了標普500指數超過了85%。然而,在日本房地產破滅之后,日本銀行板塊跑輸了日經指數超過了75%。當下的中國投資者應該以史為鑒。

(本文作者洪灝是交銀國際董事總經理兼首席規則師。畢業於對外經濟貿易大學和澳大利亞新南威爾士大學。自2001年起獲得cfa證書。原中國國際金融有限公司首席全球股票規則師,執行總經理。您可以通過新浪微博與作者聯系。文中所述僅代表他的個人觀點。)

- 如何低成本實現子女留學夢?

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇