〈鉅亨主筆室〉大陸金融風險已影響上市公司股價!

鉅亨網總主筆 邱志昌

壹、前言

台股已經進入財報季節,當中國大陸經濟降溫後,在大陸幾乎多有子公司台灣上市公司,目前既有的營運模式已面臨挑戰。本文認為,今年台股第一季財報已被關注的議題是:業外匯兌損益與公司金融資產投資;這兩項財務操作,是否因人民幣貶值、與大陸公司債出現違約個案,而發生業外損失。最後我們認為,這一些變化對小型股本公司Small-size影響較大,對個別公司股價會有影響;但因多數大股本公司,多是穩健保守;因此,對加權股價指數影響較小。

這一些變數約有四個,本文聚焦在第一、三與四項,即金融情勢變動上。第一個必需要面對的是,人民幣由升值到貶值的轉變。上市公司若以借美元、存人民幣的財務操作,那在這一波人民幣貶值波段中,可能會發生匯兌收益減少。第二個面對的是,過去上市公司在大陸一直可以這樣做,地方政府也同意的一些勞工福利措施。在大陸勞工與環保意識不斷抬頭,而當地方政府主管又輪替後,一些潛規則正式浮上檯面;以前可以放寬的要求,在面對工會強力運作後,地方政府突然改變措施,要台商要以較高的標準,滿足大陸勞工的需求。於是,企業薪資成本大幅提高。第三、大陸企業已經得開始,面對槓桿經營的風險。在美國聯準會QE退場,及總體需求緩緩降溫後,大陸開始出現A股掛牌上市公司債違約風險。今年3月大陸太陽能產業「超日公司」公司債,傳出本息違約消息,5月3日深圳證券交易所,對該司所掛牌的公司債,發出「退市風險警示」;就是在該公司債之「牌告」前面,加註星號、讓投資人分辨。第四、四川騰中重工與台灣7家銀行的聯貸借款,應在今年5月到期,但卻傳出「企業領導」聯絡不上;公司財務人員到台北來,要求這一些貸款展延,或是以資產抵債。即,個別企業對銀行的融資,也出現違約風險。

貳、人民幣貶值造成「匯兌收益減少」對小型公司影響較大!

圖一:人民幣兌換美元日曲線圖,鉅亨網首頁

這四種風險個案,多是自今年開始才出現。第一項風險應是最普遍的,因為自2005年1月開始,至2014年2月14日前,人民幣兌換美元匯兌多還是升值的。因此,很多上市公司在財務操作上,還是借入相對弱勢的美元貨幣;如果美元在今年2月14日後還持續弱勢,則廠商未來還債金額的確會有「匯率利潤」。但,現在情況卻逆轉,是人民幣弱勢。因此,這一筆債務如果現在就到期,極可能會發生「匯兌收益縮水」,甚至匯兌損失。

在股票評價理論上,業外收益對股價的利多或利空效應,其實是相當小,時間也是短暫的,最主要還是看本業。如本文提過的華碩公司(代號:2357),今年第一季因人民幣貶值,業外匯兌收益由去年同期約10億(新台幣,以下同)降為0.4億,EPS約減損1.39元/股。如果電子股的合理本益比為20倍,則其減損的股價,最大損失也只為26元/股,應該是一天的交易,就反應掉此一利空。匯率是變動的,貶值趨勢不盡然會延續至今年第二季或下半年;未來只要預測與操作得宜,仍然可以恢復較好的匯兌收益。截至目前,我們所看到的2014年第一季,台灣上市公司財務報告資料;我們懷疑,這種「匯兌收益減少」效應出現在Small-size的公司,會比像華碩這種「中型規模」公司要顯著。華碩股本有74.28億,因此,匯兌收益減少造成 EPS減少的效應只有1.39元/股。但若是其它股本在10億以下的上市公司,如果像這樣發生近10億的短收,就會使公司失去近一個股本的業外獲利;這馬上暴露出公司董事會,平日對業外金融操作之專業程度不夠,浮現出管理經營風險。如果是這樣,這家公司得公司治理(Corporation Governance)機能,就有待加強了。我們懷疑,這可能是近日我們看到,台股一些小股本公司第一季獲利,突然比去年同期顯著降低的原因,也使股價急跌的可能因素。

我們也曾與台商企業負責人對話,體會出為何外資機構常在懷疑,中國大陸經濟數據的「真實性」。像近期外資投資機構也在懷疑,中國大陸今年第一季經濟成長率,是否真的就是中國統計局所公佈之7.4%?他們認為,真正的數據應只有6%到7%之間。我們就以貿易餘額數據舉例,或許可以理解外資為何一直如此想法。

圖二:中國大陸GDP與貿易餘額曲線圖,鉅亨網指標

台商負責人多知道,人民幣長期升值的確帶來金融操作利潤。因此,大陸企業與台灣上市公司的財務部門,多會盡量想辦法,以國際貿易交易產品進出口案由,向大陸金融監督相關單位申請到外匯許可,再進一步由獲准允許的事由,取得美元部位,以人民幣存入大陸金融機構。這樣,既可賺匯兌收益又能賺利率報酬。台商說,如果這部份金額夠大、且操作順利,光是此項收益就可以達成,公司年度獲利預算目標。這幾年以來,在人民幣只升不貶值之下,這種操作已經是「常態」,對財務人員而言已是家常便飯。講得更白一點,只要獲得美元、進行與人民幣的套利,搞不好就只是自家大陸公司,在與自己美國分公司做生意,將自家公司的產品,由大陸運出到美國分公司;而美國這家分公司是否有將貨賣掉,這只有公司相關人員知情。就是因為匯兌套利容易,因此被外資機構懷疑,大陸外貿數據的真實性。

我們也認同,在人民幣持續升值過程中,「借人民幣、還美元」是一種可行的財務套利方式。上市公司如果有多餘資金,不會選擇以「現金」(Cash)方式持有,因為它的「報酬率」是所有資產中最低的。大多數公司會將現金以一部份「約當現金」方式持有,其餘則以政府公債、債券型基金、公司債、股票方式投資。這一些金融投資中,以股票的短期風險最大。但基於轉投資子公司,為使母公司的生產原料獲得穩定供應,或是達到下游行銷目的,因此必需持有轉投資公司的股票。例如,台積電持有世界先進公司股票,或是台塑持有台化公司股票;這些持股多以長期持有為目的,在財務報表上以成本法處理。只會有現金股利發放收益,股價漲跌所發生的損益,不會出現在財務報表上。

股票之外的短期財務投資,大多由公司財務部門操盤,可以分類為「資本利得」與「保本生息」兩類。財務部門進行這些操作時,得仰賴往來金融機構的資訊與判斷建議。正常的企業財務運作,衍生性金融(Derivative)契約,需依照財務穩健保守原則,應以避險為目的。如果只是為賺取資本利得,從事金融投資操作,而進行衍生性契約投資,則公司的財務風險將大大提高。而公司董事會,若無法提供金融專業建議決策,又不對此適時提出風險警示,則很容易在金融情勢反轉時,使公司獲利下降。

其實我們認為,上市公司財務部門在進行這些財務操作時,仍然存在風險。因為,銀行以收取交易手續費為目的,是否能及時提供專業Buy-side的判斷不無疑問。如近期金管會清查各家銀行,是否在販售TRF(目標可贖回遠期外匯契約)時有違反規定的情況。這種衍生性商品契約主要目的,在提供外匯波動避險之用,但近期常被當成投資性操作。在人民幣升值趨勢中,買進人民幣 TRF,若到期前仍持續升值,將其贖回就有可觀獲利。這種操作方式,在今年2月中之前,銀行與客戶多皆大歡喜;銀行賺到手續費、操作的客戶到匯兌收益。但,自2月中旬人民幣升值情勢轉變後,投資者眼看人民幣貶值趨勢,似乎已經貶值不回頭,深怕未來到期時會發生損失。而TRF原本主要提供現貨避險用途,在「吃好大家報」下,沒有這種需要、與不符規定的投資人也想做。銀行經營是以客為尊,可能會想辦法成全他們。不料,今年初才剛下海,2月中人民幣貶值浪潮就滾沓而來,於是投資人又後悔了,雙方紛爭、問題就來了!

叁、今年3月後大陸A股公司債不再「剛性兌換」!

另外一項較為擔心的金融投資是,上市公司財務部門,以資金買進大陸企業的公司債。這一些公司債在交易所掛牌買賣,平日的流動性(Liquidity)並沒有問題,但如果出現本息違約的風險時,則其變現性會變差。大陸A股上市公司,公司債的發行熱潮約從2010年開始。當年公司債的發行公司約有23家公司,發行總額約為511億人民幣。但,到2011年時,A股公司債與企業債發行總金額,就暴增到至少6倍以上,即3,000多億人民幣以上。

大陸企業的債務分成三大類:一、A股在證券交易所掛牌的公司債,就是在交易所上市的公司債。二、銀行所發行的企業債,這一些企業債一般多流通在銀行間,由銀行擔保發行;銀行之間在IPO或次級市場也多可以互相交易。三、間接金融,就是企業向銀行借款,如大陸四川騰中重工企業,向台灣行業者融資聯貸案。

前兩項就是在資本市場中的有價證券,這兩類有價證券在過去多有所謂「剛性兌換」特色,就是如果發債公司到期無法兌現,則由將會由協助發行的金融構承擔下來。但自今年第一季開始,出現了太陽能產業的超日「公司債」違約事件,已經打破這一項特色,就是不再剛性兌現。超日公司債成為大陸公司債市場,首例違背剛性兌換的個案。這個案使所有持有大陸公司債的投資機構,開始注意到公司債投資風險。大陸深圳證券交易所在危機確定後發出警訊,但早在此之前的市場傳聞,就使該有價證券失去流動性,持有公司債的投資機構變現性轉差,沒有投資者願意會在此時會再入市投資。

圖三:超日公司股價月K線圖,鉅亨網搜查

這一直要等到該公司,對此項債務後續處理方案提出來,才會有想揀便宜貨的投資者;就是專門投資「垃圾等級」債券的高收益債券投資者;在這時候才會進場買進。其實在今年3月就已傳出,超日公司債會有違約問題,但深圳證券交易所到5月2日才警示。超日公司在交易所掛牌的公司債稱為「11超日債」,超日公司在2011年3月7日發行此一公司債,發行條件為:本金10億人民幣、票面利率8.98%、期間5年。發行時,大陸某家信用評等公司,給的信用等級還為AA級。該公司為太陽能產業上游公司,以生產矽片為主;據說地殼中有接近26%的矽,這是太陽能產業規模化所必需,公司積極介入此項生產。但,因該項產業受到歐美反傾銷抵制,2011年中該公司轉盈為虧,財務開始吃緊。圖三股價k線圖顯示,該公司之股價由剛上市,2010年1月18日的44.68人民幣,跌到今年4月7日的1.91人民幣。

根據統計分析,綜觀大陸企業的財務資產負債表,目前負債比率最高的前五大產業是鋼鐵、房地產、風力發電、玻璃與太陽能產業;這幾項產業的負債資產比最高。我們認為,以會計學的配合原則(Matching Principle),鋼鐵產業一定要以長期負債做為資本支出,因為它是資本密集產業,我們並不認為它會有財務危機。它的資本支出大、折舊費用也高,但現金流量並非如此負面。而風力發電與太陽能產業,多似乎是因為擴張過快的問題,因此有財務風險。比較危險的應該是房地產,因為以房養房或以地養地,槓桿一旦出現斷裂,就會面臨財務危機。但,這項最危險的房地產銀行貸款,還不致於會影響台灣金融業者;目前這項業務,台資銀行在大陸施展身手的空間還有限;會被倒債的多是上述五個產業中的個案,如四川的民間企業「騰中重工」。根據外資機構的觀點,如果全國企業負債占國民生產毛總額達90%以上,就有企業財務違約風險,而中國大陸目前所有企業的總負債比率,已經達到國民生產總額的110%以上,踩過紅線了。

肆、結論:投資機構應檢視上市公司的財務運作!

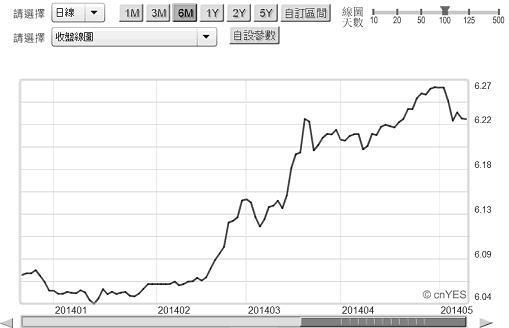

圖四:台股加權股價指數日K線圖,鉅亨網首頁

由以上的分析可概觀,目前大陸的幾項重要金融變數,以人民幣貶值與公司債剛性兌換的打破,與五項產業的負債比率過高等,問題較為顯著。這一些因素中,會對上市公司股價最有影響的,就是人民幣的外匯財務操作,再則為銀行聯貸案。至於大陸的公司債或企業債,若也會影響股價,則就是上市公司買進了,以人民幣計價的高收益債券型基金,這機率不高。

我們認為,上市公司在今年第一季財務報表中,業外匯兌收益將會被投資機構檢視。而投資機構可以再檢視的是,上市公司的合併報表;它會有這家上市公司,更多財務運作的資訊。

- 金價創46年最佳紀錄,還能追嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇