【羅震(化工組)】塑料與pp套利策略

鉅亨網新聞中心

塑料與pp套利規則

一、多塑料空pp套利機會分析

1、產業鏈概述

pe與pp同屬聚烯烴產業鏈,上游原料來源於原油、煤炭等。從石油路線看,其生產路線分別為原油-石腦油-乙烯-聚乙烯,原油-石腦油-丙烯-聚丙烯,可以看出成本端受原油、石腦油影響較大。自今年2月28日聚丙烯期貨上市以來,其走勢與塑料具有趨同性,但由於產能、下游消費、庫存等因素的影響,二者在不同時點又會出現套利機會。

2、相關性分析

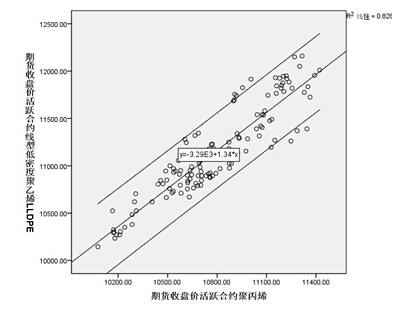

根據2014年2月28日至2014年9月3日塑料與pp期貨主力合約價格做出散點圖,可以看出隨著pp價格的增大,塑料價格也跟隨著增大,二者具有正相關關係,根據spss統計軟件分析結果,二者相關係數r值為0.91,r方值為0.828,二者具有高度正相關性。

圖1:塑料與pp期貨價格相關性分析

3、回歸分析

利用spss軟件對塑料與pp1501合約進行回歸分析,可以得出統計量f值為183.940,顯著性概率是0.000,表明回歸分析具有統計意義。

根據回歸系數建立塑料與pp1501合約的回歸模型:

塑料價格=1.541×pp價格-5162

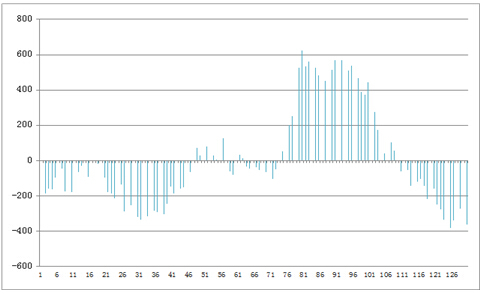

因此,可以用pp價格來回歸計算理論塑料價格,再用塑料實際價格減去塑料理論價格,即得到回歸殘差值。例如2014年9月3日,pp1501收盤價10622,計算得到的理論塑料價格11205,期貨塑料1501合約實際收盤價10840,殘差值為-366。

從塑料與pp回歸殘差值圖上看,殘差值正常在-200~400之間,從理論上來講,現在塑料與pp1501合約殘差值為-366,存在買塑料拋pp套利機會。

圖2:塑料與pp殘差值曲線

二、基本面影響因素分析

1、塑料與pp價差回落原因分析

7-8月塑料與pp的價差回落較多,主要原因一方面在裝置檢修上, pp廠家檢修力度較大,造成供應偏緊,而pe檢修裝置較少,涉及產能不大。另一方面在煤化工新產能投放上,延長中煤60萬噸/年聚乙烯、60萬噸/年聚丙烯和中煤陜西榆林能化30萬噸/年聚乙烯、30萬噸/年聚丙烯的煤制烯烴裝置陸續投產,由於此前煤制聚乙烯量較小,只有40萬噸左右,而煤制聚丙烯量已經很大,以上兩套裝置投產使得低價貨源對pe的沖擊大於pp。受此影響,7-8月塑料走勢明顯弱於pp,1501合約兩者價差由7月份1060下降到8月底的195附近。

2、成本端或更利於塑料

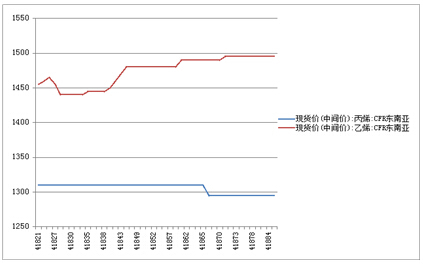

塑料與pp同受原油、石腦油影響,但從二者生產路線看,其走勢還受乙烯與丙烯價格影響。7月以來,塑料價格下跌幅度較大,但pp價格維持在高位,且有小幅上漲,但從cfr東南亞乙烯、丙烯單體價格看,卻是乙烯價格小漲,丙烯價格小跌,因此,后期在成本支撐下,塑料走勢或將好於pp。

圖3:乙烯、丙烯價格走勢

3、新增供給壓力較大,pp后期走勢或弱於塑料

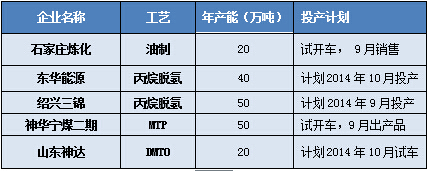

從9-10月份的新增投產計劃上看,pe處於一個新增產能的空白期,而此時期,pp新增產能較多,從下表可以看出,9-10月份計劃新增產能110萬噸,而且試開車中的兩套裝置,合計產能70萬噸,也計劃9月出產品銷售。由此可以看出,pp面臨較大的供給壓力。

表1:pp新增裝置及投產計劃表

4、需求端,塑料消費或好於pp

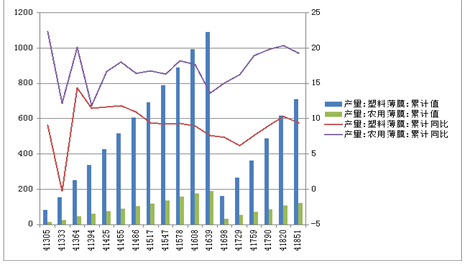

lldpe主要用於塑料包裝膜和農膜,數據上看, 1-7月塑料薄膜累計產量708.22萬噸,累計同比增長9.39%。農用薄膜累計產量121.41萬噸,累計同比增長19.29%。而且9月農膜消費處於旺季,剛需的存在使得對pe消費的拉動增強。

圖4:塑料薄膜、農用薄膜產量

pp主要應用於塑編、注塑等行業,在我國,塑編行業是其最主要的應用領域。塑編上,今年化肥袋的生產旺季維持時間短於往年,一些化工、礦產行業不景氣,導致對袋子的需求減少,而與民生相關的面粉袋、糧食袋等需求增速也放緩。注塑上,其主要用於生產空調、電冰箱等家電外殼,汽車改性塑料。9月后一般汽車產量增加會拉動部分需求,但空調、冰箱進入季節性消費淡季,預計注塑對pp需求的拉動也將有限。

三、風險分析

1、因為pp裝置投資大、涉及工藝較多,后期存在這pp新增裝置投產不及預期的可能,若此,pp的供給壓力將大大減輕,價格下行壓力將減弱。

2、在裝置檢修上,目前pp檢修較多,后期擴大的可能性不大,但不排除裝置檢修繼續增多的可能。

3、塑料、pp受石化政策影響較大,若后期石化政策出現變化,可能使套利效果產生偏差。

四、操作規則

建倉上,多塑料空pp規則可采取分批建倉方式,塑料與pp價差在100-300區間時,可用總資金15%建立底倉,若價差下跌至0-100區間再建倉15%(若沒有出現價差下跌,則采取贏利加倉或底倉長持),總倉位控制在30%。后期若基本面發生重大變化,或與預期判斷有出入,則可平掉部分雙邊倉位、平掉某一單邊倉位或全部平倉。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇