生物科技股泡沫為什麼不值得過慮?

鉅亨網新聞中心

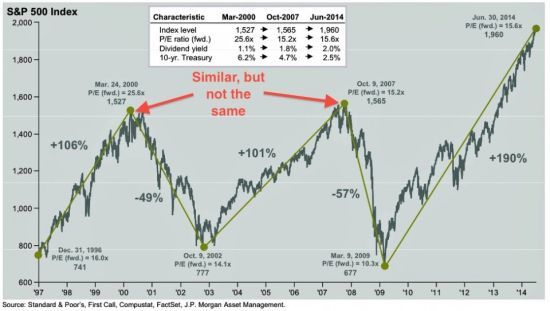

新浪財經訊 北京時間9月1日下午消息,如果僅看下圖,人們或認為1990年代末的科技泡沫非常像近十年后的信貸泡沫,但兩個泡沫並不一樣,實際上非常不同。

Time.com的Regnier近期採訪了PIMCO首席經濟學家麥考利,麥考利被問及是否應該擔憂當前市場或存在的科技股泡沫。以下為對話內容。

問:你稱2008年危機是好年景讓投資者過於自滿的結果,耶倫近期談及生物科技股的高股價,自滿又到了危險的程度嗎?

答:我不擔憂生物科技股出現非理性繁榮,這不涉及信貸非理性增長,與房地泡沫不同。回顧1999年的互聯網和科技泡沫,情況確實很糟,但沒有長期拖累經濟。

債市泡沫和股市泡沫的區別很重要。

互聯網和生物科技行業初創小公司更容易引發異常的投機,因為最初這些公司是沒有收入的。大部分時候,他們的費用導致虧損。因此,銀行不願意貸款,這些公司也不願意貸款,生怕盈利前就破。結果是,並沒有生很多信貸。

這些公司負債表上几乎几乎沒有負債,投資者為其提供資金,后者提供股權資本並期待日后分享收益,而股價可能大幅波動。

極端的例子就是科技泡沫,沒有盈利的公司股價先是暴漲,然后縮水至一文不值。科技泡沫期間,人們破的速度不輸給暴富速度。

但科技泡沫沒造成嚴重的經濟破壞,相對的得到了控制,與日后的信貸泡沫不可同日而語。

信貸泡沫的特徵是美國房市泡沫。人們購買住房,然后買下更多住房,然后用已購住房作抵押購買其他商品。隨房價不斷上漲,銀行、養老基金、普通家庭,都高高興興通過購買債券的為購房提供了資金。

所有這些放貸借貸推高了對商品和服務的需求。

但當泡沫破裂時,收縮遠具破壞性,看看下圖的“歷史上最恐怖的就業圖表”。它顯示了美國用了多少時間才創造了上次衰退(紅線)、科技泡沫后衰退(褐)和大蕭條期間流失的工作。

股市目前或受到媒體更多的關注,但債券市場規模更大(下圖),但債市崩盤時,問題更嚴重。

(鐵軍)

- AI 產值噴發,你的布局跟上了嗎?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇