鉅亨台北資料中心

◆投資風向轉變,價值型股票獲得青睞

今年以來全球股市接連經歷美國寒冬、新興市場匯市波動以及地緣政治的紛擾,加上美股維持高檔整理的環境,使得投資人對股票的投資偏好有所轉變:由成長型股票轉向價值型股票,而這項轉變可以從兩個地方看出端倪。首先,就產業型基金的資金流向來觀察,德意志銀行資料指出近四周以來消費品、健康護理及生物科技兩個類型的基金承受明顯賣壓,能源、公用事業基金成為資金新的進駐標的。其次美林最新一期的經理人調查報告也指出,經理人對價值型股票的樂觀程度迅速增加、看好價值型股票的淨比例甚至上升至8年新高。上述跡象都再再顯示在股市多頭漸趨成熟階段,投資人深入挖掘投資價值的市場趨勢。

◆價格遭到低估,能源產業投資價值豐富

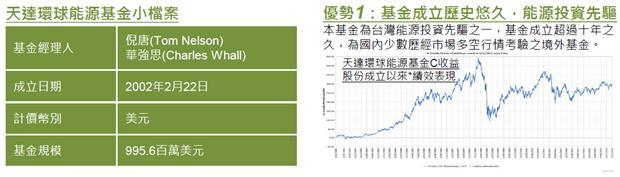

在現階段全球股市離歷史新高只有4%的情況下,若要細數具價值的投資題材能源產業則當仁不讓。一方面過去三年能源產業表現大幅落後整體市場,使得MSCI所有國家世界能源指數離歷史新高還有21.6%的距離,擁有充分的上漲空間。其次就價值面指標而言,能源產業具有所有產業中次低的本益比及最低的企業價值倍數,第三低的股價淨值比且股利率優於整體股市平均,優異的價值面素質將成為價值型投資人的最佳選擇。最後比較能源價格以及能源產業的表現,2011年以來布蘭特原油價格由每桶94美元上漲迄今達每桶108美元、漲幅達14.1%,但同期間MSCI所有國家世界能源指數漲幅僅9.6%,顯示過去投資人低估能源產業的投資價值。對能源產業而言,目前的原油價格水準就已提供股價上漲所需要的動能,而能源市場將在5月底開始迎接新一輪用油旺季,可望進一步激勵原油價格以及能源產業表現。綜上,集資金動能、投資價值以及市場題材於一身,能源產業可說是第二季投資佈局之首選。

優勢2:產業靈活調整,搭上頁岩油產業趨勢

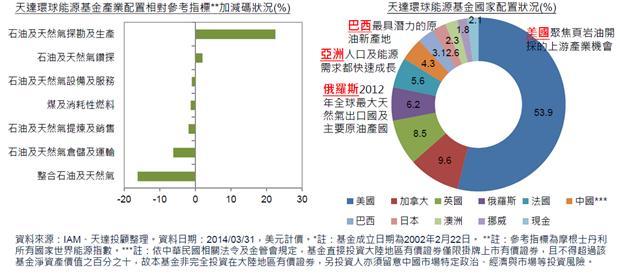

看好頁岩油開採對能源上游產業的激勵效果,近半年以來持續加碼探勘生產、設備服務以及鑽探等次產業,目前合計持有比重達58%,相對參考指標**也是大幅加碼的狀況。

優勢3:環球投資視野,網羅各地投資機會

基金在區域佈局上,不侷限在美國、歐洲的投資題材,以更寬廣的視角檢視全球各地的投資機會,真正為投資人掌握全球能源產業的投資策略。

本文件係整理分析各方面資訊之結果,純屬參考性質,本公司不做任何保證或承諾,請勿將本資料視為買賣基金或其他任何投資之建議或邀約。本公司相信本文件資料均取自可靠之來源,惟並不保證其係絕對正確無誤。如有任何錯誤,本公司與其關係企業及各該董事、監察人及受僱人,將不負任何法律責任。另本公司就本文件資料中發表之意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

1.本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

2.有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。

3.投資人投資以高收益債券為訴求之基金不宜占其投資組合過高之比重,本基金適合『能承受較高風險之非保守型』之投資人,由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。

4.本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

5.投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

6.基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。

7.中國投資比例含於中國境外掛牌的中國股票,如香港掛牌上市之中國H股及紅籌股,依中華民國相關法令及金管會規定,境外基金直接投資於大陸地區證券市場僅限掛牌上市之有價證券,且總金額不得超過該基金淨資產價值之10%,故本基金非完全投資在大陸地區有價證券,另投資人亦須留意中國市場特定政治、經濟與市場等投資風險。

8.投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險;其他風險可能包含必須承受較大的政治或經濟不穩定、匯率波動、不同法規結構及會計體系間的差異、因國家政策而限制機會及承受較大投資成本的風險。且其政治與經濟情勢穩定度可能低於已開發國家,可使資產價值波動性變動較大。

9.本文所提及之個股或債券僅供說明之用,非為個股或債券之推薦。

10.基金投資無受存款保險、保險安定基金或其他相關保障機制之保障。基金投資可能產生的最大損失為全部本金。

上一篇

下一篇