鉅亨網新聞中心

塑料需求有所恢復,跌勢將放緩

一、原油低位震盪,后期仍有下跌可能

油價在下跌之后,近期有企穩的跡象,但是,整個原油市場上,由於美國頁岩油的產出增多,加上利比亞重回原油供給端,並且中國和美國的原油需求增速放緩,油價從中長期來看,依舊是以下跌為主。巴克萊在報告中也下調了2014年的原油目標價位。短期看,地緣危機並未影響到原油的產出,但是隨著事態的發展,后期還是存在這不確定的因素,所以短期價格呈現波動比較正常。

亞洲乙烯需求疲軟,交投清淡,上周四收盤在1540美元/噸cfr東北亞和1490美元/噸cfr東南亞,東北亞地區價格較周一下滑20美元/噸,東南亞地區持平。聽聞乙烯下游衍生品生產商利潤虧損,減負運行,並且有銷售單體的打算。在東南亞地區,買賣雙方價格差距超過50美元/噸,致使下游購買能力薄弱。裝置訊息,日本三井化學10月初兩周計劃檢修,檢修裝置產能在60萬噸/年乙烯和33.1萬噸/年丙烯,屆時將可能維持低負荷檢修。上海石化(600688,股吧)8月初以來pe線開工在70%,一條10萬噸/年hdpe停車,另外兩條線正常生產。預計本周亞洲乙烯市場仍有回落空間。

二、中游供給壓力較大

三季度新增投產的煤制烯烴裝置將增大國內供應壓力,同時打破國內中石化、中石油兩分天下的供應格局,削弱兩大集團對市場的調控能力。 三季度將有三套煤制聚乙烯項目計劃投產,分別是陜西延長中煤榆林能源化工有限公司、中煤陜西榆林能源化工有限公司和寧夏寶豐能源集團有限公司,共計聚乙烯產能在120萬噸/年,計劃投產時間先后為7、8、9月份。就目前進程看,延長中煤榆林項目,60萬噸mto裝置,后面配套的60萬噸pp和pe裝置將陸續開車,pp預計產拉絲,hdpe產注塑,目前保守估計7月底能夠出產品。

中煤榆林60萬噸mto項目,計劃6月28日開60萬mto裝置,7月10號左右開30萬噸pp和30萬噸全密度裝置,8月初計劃出產品。如果順利投產,國內煤制聚乙烯產能將提高至156萬噸,所占比重將由現在的2.76%提高到11.97%。另外,寧夏寶豐30萬噸pe裝置預計9月份投產。蒲城清潔能源30萬噸pe裝置預計4季度投產。

現貨上,近期現貨價格持續走弱,石化出廠價普遍繼續下滑。lldpe出廠價下調100-400元/噸不等,調整后華東、華南地區主流報價在11500-11700元/噸,華北、東北等區域因受煤化工沖擊影響較大,報價跌至11200-11350元/噸附近。pp方面,石化出廠價也有100-300元/噸不等的跌幅,t30s主流出廠價在11100-11350元/噸附近。

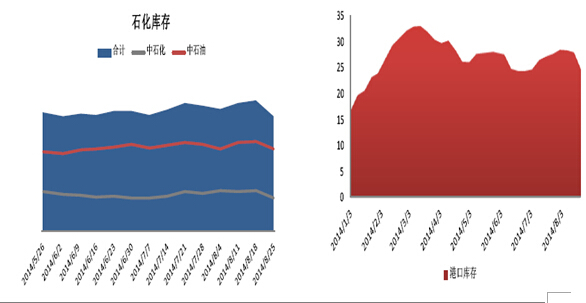

三、庫存下降說明存在需求

由於之前期、現價格持續下跌導致市場采購放緩,石化出貨困難,庫存持續升高,加上煤化工新產能投放,低價貨源沖擊市場,市場供應端壓力較大。然而隨著價格止跌,下游補貨意愿漸強,部分工廠庫存略有增加,石化庫存上周開始下降,港口庫存仍在下降,上海港尤為明顯。由於下游農膜工廠當前還未到非采不可的時候,所以隨著期貨價格的反復,多數工廠仍然采取謹慎的操作規則,因此下游剛需補貨雖然較前期有所好轉,但尚未對行情構成實質性的利好,更多是在低位起到一定支撐作用。現貨市場上下的限制仍需要時間來打破,因此短期缺少一定炒作題材,塑料資金持續流出,價格缺少方向,反過來也加重了現貨市場的觀望情緒。因此近期,市場呈現區間震盪格局。

四、需求逐步啟動,現貨跌勢將趨緩

從近期數據來看:農地膜工廠開工率較上周基本持平大約在 40%左右,其余下游需求行業開工情況較上周也無較大變化,開工率大約在 60-65%左右。8 月份農地膜開工從 27%的低點有所上升,市場需求有轉暖跡象。

結論:

低價煤制聚乙烯貨源的沖擊,使得老牌石化企業以降價促銷來應對。目前下游原料庫存普遍偏低,何時備貨補庫有望成為行情結束調整的轉折點。短期來看,市場仍將處於調整期。不過目前期現價差仍然倒掛明顯,做空的空間相對有限,lldpe以震盪思路操作。

何北

2014-8-28

良運期貨研發部

【免責聲明】

本報告中的資訊均來源於已公開的資料,良運期貨公司力求資訊的準確性和分析的客觀性,但對這些資訊的準確性和完整性不做任何保證。在任何情況下,報告中的資訊及分析建議均僅供參考,不構成個人投資建議或入市依據。良運期貨不對任何因本報告中所有或部分資訊、分析建議引起的直接、間接損失承擔責任。

本報告版權歸良運期貨經紀有限公司所有,未經書面授權,任何機構和個人不得以任何形式發布、復制。如轉載或引用,需注明出處為“良運期貨”,且不得對報告進行有悖原意的刪節和修改。

上一篇

下一篇