鉅亨網新聞中心

新裝置投放改變市場價差結構

--lpp價差縮小、pp正套仍存機會

一、新裝置投產將沖擊l-pp價差

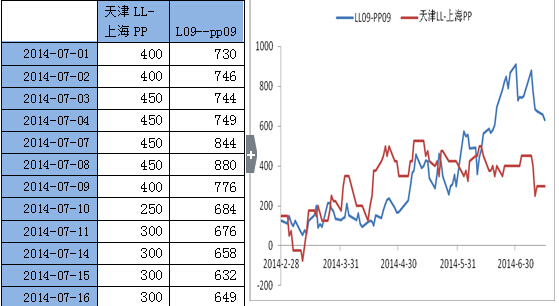

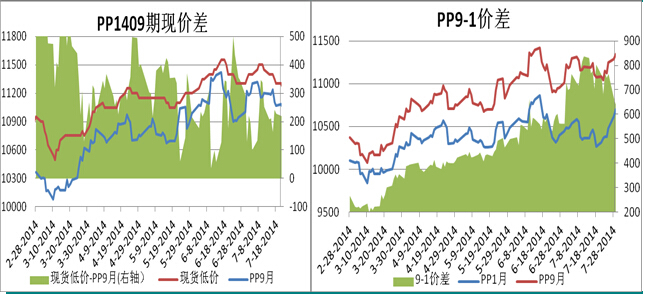

圖表1:lpp的期貨和現貨價差

資料來源:卓創資訊 新湖期貨研究所

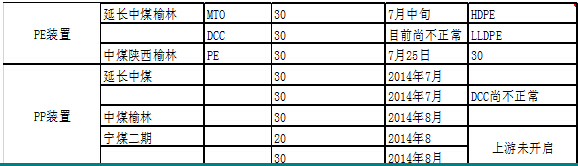

7月中下旬,煤化工裝置陸續投產。由於寧煤二期上游裝置沒有開啟,其關停一線的50萬噸產能,所以實際上寧煤的新產能並未釋放。我們認為這些新裝置的投產將沖擊l-pp的價差結構。

1、期貨合約對應定價區域不同

由於交易所規定華北的pp現貨交割有250元的升貼水設置,所以pp的定價是以華東地區為基準,而線性的定價則是以華北的煤化工貨物作為基準定價。所以參考基準價的時候,l09-pp09的價差對應的是lldpe華北的價格—pp華東的價格。

由於新產能的投放主要集中在西北地區,從運輸距離上離華北較近,而且中煤榆林的貨物運到華東存在運力瓶頸。所以在裝置投產初期,沖擊最大的華北地區的lldpe 的價格,由於華北的pp有250元的升貼水,所以華北pp價格雖然也會沖擊,但是對期貨盤面影響相對較小。

2、現貨市場格局不同。

在這兩套裝置投產之前,lldpe的主要生產廠商可以分為兩大類,神華和中原石化的煤化工,中石化中石化以及合資企業的煤化工。由於中原石化的裝置較小,所以之前神華的煤化工的lldpe定價基本上跟隨者石化、石油的價格。而延長中煤、中煤榆林的裝置投產后,這兩套裝置與神華的lldpe的貨物的競爭就體現的非常的激烈。

而pp的現貨市場本來的裝置就較多,再加上小裝置較多,停產檢修更為頻繁。在新裝置投產之前,就有禾元、三元、寧煤、大唐等裝置是以甲醇制烯烴或者單體制pp的裝置的存在。所以即使新多了兩條煤制烯烴的裝置對pp的現貨市場沖擊相對lldpe 來講並沒有那么強烈。

3、升貼水提供安全邊際

圖表2:lpp的期貨和現貨價差

資料來源:卓創資訊 新湖期貨研究所

從上圖可以看出,期貨的價差遠大於現貨價差。期貨價差的升貼水為我們做空l09-pp09的價差提供非常安全的邊際。

二、pp正套仍存機會

1、近月受益於裝置集中檢修

7月份國內供應方面,7月18日開始,臺塑寧波、洛陽石化、四川石化、廣西石化、大慶煉化等多套裝置相繼停車,現有裝置開工率明顯下滑;新裝置方面,延長中煤mto中30萬噸pp裝置基本正常,中煤30萬噸負荷稍低,延長中煤dcc下30萬噸pp、寧煤二期50萬噸pp尚未形成穩定的供應。茂名石化20萬噸裝置計劃8月8日開車產拉絲,石家莊煉廠20萬噸裝置計劃8月20日投產,但形成穩定的供應預計得到9月份后。

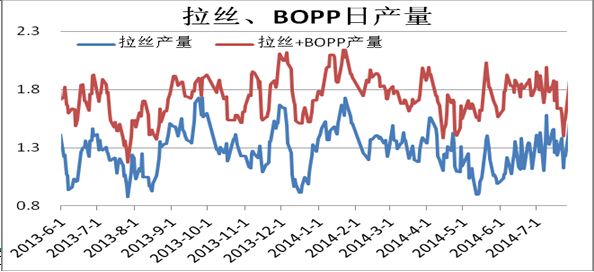

圖表3:pp開工率及pp拉絲產率

資料來源:ihs、icis、卓創資訊、新湖期貨研究所

2、遠月受制於密集產能投放

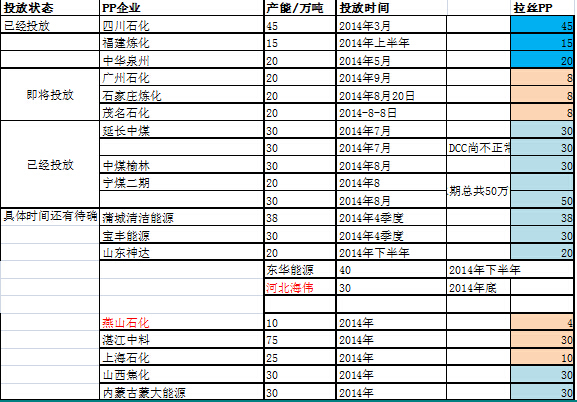

然而,下半年pp將面臨來自傳統石化、煤化工和pdh等多方向的產能沖擊,計劃投產的產能將近500萬噸,占現有產能的35%。而且,我們了解到,大部分產能都將在四季度集中釋放,由此可見,pp1501將面臨前所未有的產能沖擊。

圖表4:pp新增產能情況

資料來源:ihs、icis、卓創資訊、新湖期貨研究所

3、價差結構為9-1價差擴大提供驅動,且做多價差有較好的安全邊際

隨著交割月臨近,受到期現套利盤影響,期貨現貨價格趨向收攏。pp1409貼水pp現貨300元左右,處於較大值一線。由於pp1409合約貼水較大,價格通常表現為易漲難跌,而pp1501則由於離交割日期更遠,受期貨升貼水的影響相對要小。即在下跌的過程中,由於pp1409貼水現貨而表現得較為抗跌;上漲的過程中,pp1409更容易向現貨回歸。因此,pp期貨貼水的結構為9-1價差的擴大提供驅動。

圖表5:pp現貨-09價差、pp9-1價差

資料來源:icis、新湖期貨研究所

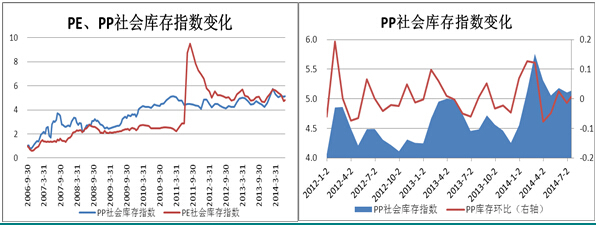

4、庫存結構來看,做多9-1價差風險不大

中塑庫存:截至2014年7月16日,國內pp、pe主要市場總庫存回升,較上月底環比增加1.32%,與上年同期比增加8.27%。其中 pe庫存上升,較上月底增加1.58%,比上年同期增加10.05%。

圖6、pp社會庫存變化

資料來源:中塑在線、新湖期貨研究所

三、投資規則與風險因素

由於新產能的投放主要集中在西北地區,從運輸距離上離華北較近,而且中煤榆林的貨物運到華東存在運力瓶頸。所以在裝置投產初期,沖擊最大的華北地區的lldpe 的價格,由於華北的pp有250元的升貼水,所以華北pp價格雖然也會沖擊,但是對期貨盤面影響相對較小。而且由於現貨市場的格局的不同,升貼水的差異,我們認為l09-pp09的價差有進一步壓縮的空間。

從基本面來看,pp1409合約有望受益於裝置集中檢修,而2014年下半年至2015年是pp新增產能集中投放期,對pp1501期價構成壓制;pp1501貼水pp1409,pp1409貼水pp現貨,隨著時間向9月交割日推移,這種價格結構為pp9-1價差擴大提供驅動。因此,我們計劃在pp9-1價差在550-450之間做多9-1價差,目標價差700以上。

主要風險因素:宏觀預期轉好,利好遠期合約。

上一篇

下一篇