〈鉅亨主筆室〉中國之GDP總額何時可超越美國?

鉅亨網總主筆 邱志昌

壹、前言

即使不是醫生,但若常與醫生或護理人員聊天,就會聽見到各種千奇百怪的病人。有些病人以「自我感覺」為服藥依據,如果昨晚睡足了,今日血壓藥就擺一邊不理它。其實「數據」才是真相,不相信專業、不以數據為判斷依據,憑感覺而喪失自信,是目前台灣最嚴重的社會問題。由專業人員解讀數據,才是解決問題之科學方法。

中國大陸目前已是全球第二大經濟體,其國內生產總額(GDP)已超過日本。全球經濟學家對中國經濟規模之成長充滿好奇,對中國生產總額何時可與美國並駕齊驅,「超越美國」更有興趣?本文以中國大陸金融利率自由化,與人民幣波動國際化議題切入,以中美兩國之國內生產總額為主要探討,概述與動態預估此一發展。由這項比較中,我們可以見,中國未來總體經濟發展。最後我們認為,中國要超越美國?這幾乎是不可能任務。但「吾日三省吾身」,若能不斷地在競爭過程中,清楚看見自我缺點,這也是一種成長樂趣!中國又何必一定超越美國?順其自然、水到渠成不更好嗎?

貳、台灣與中國大陸經濟成長率將「上下有別」了?

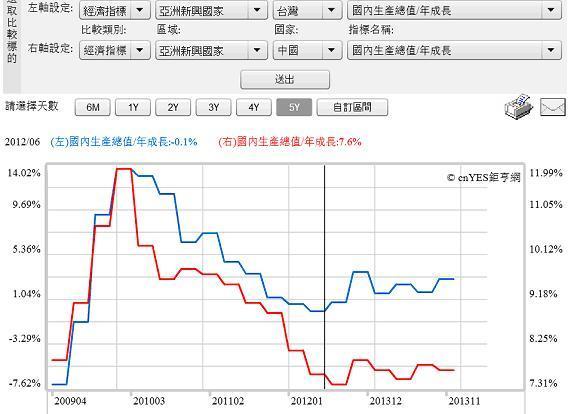

長期以來,兩岸經濟發展一直存在一致性互動。但我們發現,自2014年第二季之後,這種一致性關係已漸改變,預估這種改變還不到分道揚鑣地步,但未來的發展趨勢將「有所不同」。中國大陸經濟將持續向下,進入所謂着陸狀態;而台灣則緩緩上升爬坡。

以數據做說明。因2008年發生了全球金融風暴,不計2009年因基期低,所造成之經濟成長率高揚。兩岸「季經濟成長率」自2009年之後,受到歐洲主權債務危機,與美國債務上限兩大因素影響,在2012年第二季時降溫到最低值。當時,台灣之季成長率為-0.1%、中國大陸則為7.4%。在此之後,經濟成長率數據發展也似乎呈現一致性趨勢;但以2012年第二季數據至2014年第一季,總計8季之樣本資料來比對。我們發現,在2012年第二季後,一致性之趨勢漸漸改變,台灣雖然仍受困於低成長,但中國大陸之緩緩下降趨勢持續,這種現象在2014年第一季時「水落石出」。該季,大陸之經濟成長率又回到2012年第二季7.4%之水準,但台灣已沒再回到當時之負成長。

圖一:台灣與中國大陸之經濟成長率曲線圖,鉅亨網指標

我們認為,之所以會有此一差異,有三個重要因素:一為中國大陸自2009年後,實行緊縮貨幣政策,為控制通貨膨脹與房地產泡沫,人民銀行將存款準備率提高,2010年時存款準備率調高到16%。二為人民幣自2005年迄2013年底長期升值。三為統計資料特性,因為大陸的國民生產總額數據越來越大,因此基期每年增加,而表現在成長率的數據,當然會年年變小。前面兩大因素,使大陸企業必需面對國際市場劇烈競爭,及財務調度壓力,這也增添高成長之不易。

叁、中國大陸金融市場利率自由化改革工程順利啟動!

圖二:中國6個月含一年貸款利率變化,資料來源:人民銀行

我們透過中國人民銀行網站上相關資料,檢視自1991年4月21日以來至今,「6個月以上、含一年期」之貸款基準利率。1991年當時的利率為8.64%,之後開始向上升,最高時為1995年7月1日之12.06%,此後下降到2002年2月21日之5.31%;這是1991年到目前之最低值。一般在年度之內,人民銀行對此項利率之調整約3至4次。但,2007年可能因為景氣繁榮,資金需求旺盛,人民銀行在一年內6度調整利率:一、2007年3月18日由6.12%調高為6.39%。二、5月19日再調高至6.57%。三、7月21日再調高為6.84%。四、8月22日調高為7.02%。五、9月15日調高為7.29%。六、12月21日調高為7.47%。

2008年可能因為金融風暴所致,人民銀行四次密集調降利率,由7.47%降至2008年9月16日之7.2%,10月9日再降到6.93%,10月30日再降至6.6%,11月27日再降到5.58%。自1991年4月21日至2012年7月6日,此一期間最低之利率為,2010年10月20日之5.56%。此後在2011年2月9日調高到6.06%,在當年7月7日調高至6.56%,2012年7月6日調高為6%;目前就維持在6%。以統計學觀點,以這二十四年樣本,則最小值即為2002年2月21日之5.31%,最大值為1995年7月1日之12.6%;波動範圍為5.31%至12.6%。目前6%之貸款利率,是接近最小值。換言之,目前大陸貸款基準利率,是處於史上相對低的水準。由此數據,我們認為,中國金融利率自由化工程,已經具備發展基礎。

我們再以國內生產總額資料,預估何時中國大陸會超越美國?成為全球第一大經濟體?根據中國統計局資料,2011年中國當年國內生產總額為47兆3,104.05億人民幣;2012年全年增加為51兆9,470.1億人民幣。以此為基數,若以2013年之經濟成長率為7.6%計算,則大陸之國民生產毛額,目前已經達55兆8,949.82億人民幣。2014年4月16日統計局公佈,大陸2014年第一季經濟成長率為7.4%。如果我們就將7.4%視為,2014年大陸全年經濟成長率,則2014年中國全年之國內生產總額,即突破60兆人民幣,成為60兆312.11億人民幣。

肆、中國國民生產總額超越美國之各種Scenarios?

圖三:中美兩國之長期經濟成長率,鉅亨網指標

統計學上在做「增加率」之計算有「基期」(Base Period)區別,分為定期與非定期,所謂定期是以某一年為基礎,之後的資料多以該年為比較基礎。而非定期則以前一期為比較對象,就是年增率或與前一期相比數據,統計學稱之為「環比」資料。此種「環比」資料長期之演變,有複合成長驚人效果;也就是有如利息之「複利效果」。如果中國以7.4%之經濟年成長率持續成長,即每年多維持7.4%成長,則在10年後即成長1.034倍。換言之,如果以2013年之國內生產總額55兆8,949.82億人民幣為基準,每年7.4%之經濟成長,則10年後即2023年,中國之國內生產總額將增加到111兆人民幣以上,如果以人民幣6兌1美元計算,則約為18.5兆美元。

2012年美國的國內生產總額(GDP)為15兆6,815億美元。而2012年中國之國內生產總額為8兆6,578.33億美元,約為美國之55.21%。換言之,2012年時中國大陸之國內生產總額為美國的1/2左右。但如果預估美國未來10年每年多只有以2.2%之年經濟成長率成長,則同樣也在10年後即2013年時,其生產總額將為19.5兆美元。也就是說,如果中美兩國分自2013年後,每年多分別以7.4%與2.2%之年經濟成長率成長,則在2023年時中國之國內生產總額將接近美國。

如果對兩國之經濟成長率假設持續不變,則在2025年時,中國之生產總額將超過美國,成為全球第一大經濟體。當然以統計學理想及這樣僵化之假設做預期,將與現實會有很大差異。因為以目前趨勢就可預見,中國的經濟成長率繼續下降之機率甚高;但是相對地,因為經濟復甦,美國經濟成長率高於2.2%的機率更大。在一消一長之趨勢發展下,中國要成為全球第一大經濟體,必然在2025年之後;可能在2030年或2035 年後。或許我們可以,再以另外一組數據做假設做為推估。但,我們會認為,我們所提到的「一降一升」的趨勢,應是切合實際發展。經濟景氣會有循環起落,中國能再維持7.4%以上的成長,可能要在所謂「城鎮化」擴大內需工程完成後;「城鎮化」可以提升內需,將經濟成長率維持在中高水位上。而美國也得保證在QE退場之後,景氣復甦不會中斷。

在非經濟因素上,則也得假設烏克蘭問題,最後不會繼續惡化,造成東西方再次進入長期冷戰。再則,中國與日本及台灣的釣魚台主權爭議問題,不會引發中國動用武力,而迫使美國根據美日安保條約;與兩岸台海危機相同,中國與日本又上演一次,東海戰爭危機;以上這些非經濟風險多是現在已可預見。但還有未來突如其來的,無法在現在就有徵兆的?因此,如果再加上某些無法預估之非經濟風險,則中國生產總額要超過美國,可能要到2030年之後了,也就是與現在相距約16年後。

圖四:人民幣兌換美元月曲線圖,鉅亨網首頁

另外一種情形是,如果因為全球性因素,兩國之經濟成長率多顯著下降,則此一時間將會更晚。因為同樣在減速中,技術能力較差、資源運用效率低的經濟體,其降速衰退幅度會較大,因此預估中國稱霸的時間會更晚,可能在2035年之後了。還有,在這一些算計與假設中,我們多假設人民幣兌換美元為6兌1,這可能是需要修正的。因為人民幣自2005年開始升值,至2013年底升值幅度為約35%;以日元廣場會議之經驗,這樣的幅度是不夠的,人民幣在2014年2月14日雖突然大幅回貶,但預期在一年至三年之區間波動擴大後,仍將邁向升值之路。這也意謂,我們或許應將匯率之假設提高到,為5.5元人民幣兌現1美元,或是5元兌1美元。如果是這樣,則中國之年度生產總額,將會因為匯率之假設變動而有外部效應出現。這外部效應有正面的統計計算問題,即以美元計價之中國生產總額將比我們預估要大。但,也有負面演變,就是貨幣升值對中國外貿易餘額將有負面效果,出超金額成長會趨緩。總合這一些可能變化,在理想的演變下,在2030年中國或有可能成為全球第一大經濟體,生產總額冠全球。

伍、結論:競爭是成長動能、輸贏不必是唯一目的!

由本文所述,我們也可以窺見,中國為何要在2013年9月開始,進行金融改革?進行利率自由化與匯率國際化?因為金融市場之蓬勃發展,將是人民幣成為主要貨幣最重要推手,如果沒有國際化的人民幣金融市場,則中國經濟成長動能、與效率將不可能與美國相提並論。

但,如果回顧中國生產總額之進展,這一路的變化相當有變數的。我們認為,在同樣正常發展下,中國要超越美國其實是非常困難的。因為無論是在科技或資金上,美國的領導地位很難被中國取代,必需要有「一弱一強」之機緣出現。中國之所以超越日本,主要原因是因為日本經濟一直處在「失神」狀態中。中國大陸社會主義下經濟發展始於1978年或1981年,而日本自1990之後即漸漸步入,資產泡沫破裂與凱因斯流動性陷阱(Liquidity Trap),至2012年底日本央行決定啟動日元QE政策為止,日本經濟低迷時間約有二十四年。換言之,目前中國之所以可成為世界第二大經濟體,是因為對手國日本經濟失落,存在因緣際會機會。美國是否也會發生流動性陷阱?目前並沒有跡象如此。

但我們認為,競爭是成長之動能,輸贏不必是唯一目的。在與競爭對手做比劃過程中,就可以將自我缺點比對出來。「吾日三省吾身」,不斷地看見自我的缺點,則每天多有可以進步的工作可做,這也不是一種成長樂趣?中國又何必一定要成為全球最大的經濟體不可?就讓它順其自然、水到渠成吧!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇